编者按:本文为专栏作者银杏财经授权创业邦发表,版权归原作者所有。

很少有人知道,OPPO和vivo的中文音译“欧珀”和“维沃”,源自拉丁文,前者意为汇集宝石之美,后者意为保持旺盛生命力。

自从华米OV格局形成以来,这对同门师兄弟就兼具争议与奇迹于一身,在“高价低配”、“智商机”等为人所诟病的标签外,是其高市场份额的业绩支撑。

从2016年起,OPPO和vivo就从未掉出过国内智能手机市场出货量前三的位置,可谓一时瑜亮,风光无限。

但是随着红利耗尽,存量市场取代增量市场后,OV两大厂商不仅在核心竞争力上逐渐乏力,在市场份额上也受到华为和小米的挤压,开始日益萎缩起来。

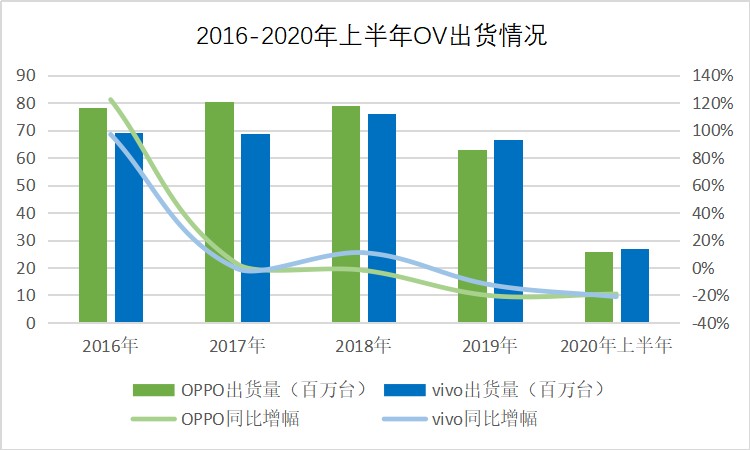

据IDC公布的数据显示,OPPO和vivo在国内市场的出货量分别在2018年和2017年就出现了负增长,时至今年上半年,负增长率已在20%上下徘徊。

数据来源:IDC

与之相对应的是,手机业务被外界戏称为副业的华为,今年一季度经历同比下降4.4%的短暂萎靡后,迎来了二季度同比增长9.5%的逆势回升。

可见OV出现负增长,不完全是由于疫情黑天鹅的冲击,更是因其近年来的智能手机业务确已处于下降通道,才让华为大肆侵占了OV固守的中低端手机市场。

虽然从2018年至今,小米智能手机的国内市场出货量也萎缩明显,但其IoT与生活消费产品业务收入占比和互联网服务收入占比在逐年升高,多元化布局成效显著。

因此与华、米相比,以智能手机业务为主营业务的OV,在5G时代全面到来的关口,将面临着更大的挑战。

而就目前看来,这对蓝绿兄弟,在国内智能手机市场寡头竞争的格局下,正处于大撤退之中。

只不过,这究竟是“敦刻尔克”式的战略性大撤退,还是真正的大溃败,尚不得而知。

壹 OV崛起

重营销而轻研发,难筑护城河

说OPPO是智能手机界的带头大哥,它自然担当不起,因为其辉煌业绩不过昙花一现。

2016年,在陈明永的执掌下,主打年轻人的OPPO一举问鼎国内智能手机出货量冠军,同比增长122.2%之多。

但是第二年,华为便将OPPO从冠军宝座上拉了下来,2018年OPPO的市场份额被vivo超过,跌到了第三的位置。而在全球市场,vivo也于今年Q1取代了OPPO长期占据的出货量第五名,将它踢到了“others”的分类里。

vivo的境遇虽看似比难兄难弟OPPO好上一些,但同样身处前所未有的瓶颈期,2018年落日余晖般的逆势增长后,其国内出货量亦是一降再降。如今看来,vivo之所以能超越OPPO,只是因为OPPO的业绩下滑得更厉害。

若是了解过OV崛起史的话,便不会对它们近年来的衰颓之势感到奇怪。

但凡一家企业想要拥有长久的生命力,必须具备核心竞争力,以筑起护城河。

像华为的护城河是硬核技术,小米的护城河是高性价比,而OV的护城河是什么?

似乎并没有。

OV的崛起,除了赶上4G大潮的外部因素,它自身的倚仗有三:注重营销,渠道下沉,聚焦线下门店体系。

但这三者,都很容易被模仿,只能兴起一时波澜,属于闪电战的打法,在当今国内智能手机市场进入零和博弈的阵地战时代,作用有限。

注重营销是OV从老东家步步高处继承过来的优良传统,虽说这无可厚非,但一家企业的资金盘子就那么大,在营销上耗费重金,投入技术研发的经费就会减少,难免影响用户体验。而从OV早期只能主打“拍照手机”和“音乐手机”的卖点来看,其技术创新确实乏善可陈。

早在2010年之前,OV就多次选用韩流明星担任代言人和拍摄广告,以提升产品知名度。

但这还只是OV营销术的牛刀小试。到了移动互联网时代,其营销手段可谓到了疯狂地步。

各种线上和线下广告,冠名微博热搜和综艺,都只是常规操作,OV营销术的高明之处便在于,它深谙粉丝经济之道。

从OPPO的杨幂、李易峰、周杰伦,到vivo的鹿晗、周冬雨、彭于晏,OV两大厂商合力将一众顶流明星收入囊中,通过频繁更换代言人的方式,快速出圈,扩大了品牌影响力。

广告营销让蓝绿二厂背负天价营销费用的同时,却帮助它们获取了海量用户,品牌也深入人心。

对于以传统线下门店为主要销售渠道的OV而言,除了靠卖手机硬件赚钱外,另一大盈利模式便是与运营商合作,以获取补贴,因此抢夺用户乃是至关重要的事情。

虽然OV因为“高价低配”而饱受质疑,但从用户画像上看,购买OV的大部分为女性,她们中的许多人对技术和配置并不敏感,只要能拍出美美的照片、听到不错的音质,乃至于和偶像用到同款手机,便足够了。

OV靠烧钱式营销吃到了粉丝经济的红利,华、米觊觎之余,纷纷效仿,分别请了张艺兴和吴亦凡作代言人,不给OV吃独食的机会。对于OV而言,一直以来的营销杀手锏威力大减。

此外,早在多年前,OV就开始布局线下门店体系,其中又以后线城市为重,走的是“农村包围城市”的品牌建设路线。

以OPPO为例,时至2016年,在全国已有20多万个销售网点、5300余家专卖店。

这种分布广泛的线下渠道优势,正是OV出货量能在2016年迎来爆发的原因所在。

雷军曾在接受采访时说道,是三四五线城市的换机潮和信息不对称成就了当年的OV。虽然他在别的场合曾大度地说要向OV补课,但语气总透露出一些酸酸的味儿。恐怕就连靠线上饥饿营销赚得盆满钵满的雷布斯,也没想到线下市场竟还有如此活力吧。

不只是小米,华为亦向OV补了课。

自2015年9月,全国第一家小米之家线下门店开设以来,至2019年底,小米线下终端数量已超过6000家。而在2019年3月,余承东在华为HILINK生态大会上说道,华为会将目前的4000家线下体验店,扩展到近万家。

随着这两大厂商从街铺到购物中心的密集门店布局,OV的线下渠道优势也已消磨殆尽。

贰 难掩落寞

技术升级困难,品牌突围受阻

想必是意识到自身在营销和渠道上的优势,已不足以抗衡华、米,OV近年来动作频频,加快了转型步伐。

自身没有护城河,OV便把目光瞄准了别人的护城河,即它们在国内最大的两个敌人:华为的技术,小米的性价比。它们的转型之路,便是以这两大核心要素作为立足点,选择的方向是加大研发投入和开拓子品牌。其对抗华、米之心不言而喻。

OV实在说不上有什么技术积累,毕竟当年造复读机的工艺与造智能手机相去甚远,因此OV前几年才会选择以点破面,重点开发特定领域技术。比如OPPO的闪充和vivo的自拍效果优化技术。

承载这两大技术的最典型产品莫过于OPPO R9和vivo X9,依旧得益于OV的疯狂营销,使得“充电五分钟,通话两小时”和“前置2000万柔光双摄,照亮你的美”这两句广告词流传甚广,也令这两款产品分别成为了2016年和2017年的国内智能手机销量冠军和第三名。

只是随着智能手机行业整体的技术迭代,OV的闪充和自拍效果优化等技术几乎成了标配,日益激烈的市场竞争无疑给这两大厂商提出了更高的技术要求。

2018年底,陈明永曾在OPPO科技展上宣布,来年会将研发资金从40亿元提升至100亿元。随后vivo执行副总裁胡柏山隔空发话,vivo的研发投入也将和OPPO保持在同一量级。可见OV已然意识到了5G时代下技术的重要性。

而在5G时代,芯片技术是各大手机厂商无论如何也绕不开的一道关隘。OPPO与vivo的造芯之路各有不同。

OPPO趋近于华为,将“自主造芯”作为战略方向,早在2017年就成立100%控股的瑾盛通信,今年2月又公布了自研SoC芯片的马里亚纳计划;vivo则学习小米的“曲线造芯”,但不是投资半导体产业,而是与三星进行联合研发。

OV近年来发力芯片技术,不只是想摆脱芯片厂商制约,更是弱化营销属性,培育具有差异化核心竞争力的体现。但是由于起步较晚,短期内很难落地出成果,因此外界唱衰的声音居多。

除了芯片技术,OV在IoT领域布局上也晚于华、米。vivo在2018年9月才首次对外发布物联网战略,OPPO则是次年1月。

在开拓子品牌上,为了与荣耀和红米系列对标,OPPO和vivo分别于2018年和2019年推出了realme和iQOO。

realme起初主打全球市场,表现不俗,出货量在2019年突破2500万台,同比增长超过500%。只是进入国内市场后,颇有几分水土不服之态,据Counterpoint报告显示,在2019年Q4,realme在国内市场的销量只是它全球销量的6%。

而iQOO虽然借着与腾讯和网易的游戏合作赚了一波热度,但究其本质,“游戏手机”本身就是个伪命题,亦与vivo此前主打的音乐手机和拍照手机并无不同,都是换汤不换药的营销老套路。不提荣耀和红米,即便是与自家兄弟realme相比,iQOO的路子也走得窄了。

除了在性价比上做文章,OV还一直想占领高端市场。

2018年6月,OPPO推出第一款旗舰机Find X,可惜反响平平。到了今年3月,OPPO继续推出第二代Find X2系列,但是在发布4个月后,为了挽救惨淡的销量,不得不宣布大幅度降价。

而vivo用来冲击高端市场的NEX系列,也并未带来太大惊喜。尤其是去年9月推出的5G产品NEX 3 ,采用的骁龙855 Plus处理器只是单模5G芯片,相比于华为同期采用了麒麟990双模芯片的Mate 30系列,在性能上自然有所不及。

不过比上不足比下有余,相比于OPPO当时在5G产品上的缺席,匆忙上阵的vivo至少敢于亮剑,还算勇气可嘉。

叁 结语

或许摆在OV面前最急迫的问题,是如何遏制国内市场份额下滑的窘境,以及利用5G换机潮抢占先机。

OV并非没有付出努力,只是成效不显。

在经历了诸般惨烈的战斗后,相信OV已然明白,照亮世间再多的美,也保持不了旺盛的生命力。

得有核心竞争力才行。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。