编者按:本文来源创业邦专栏美股研究社,创业邦经授权转载。

自Salesforce传出收购Slack消息,可称得上是11月底的美股的大事件。受到此消息的刺激,上周三Slack股价上涨接近38%,Salesforce当天股价收盘则下跌5%。

12月1日美股盘后,Salesforce发布了2021财年第三财季的财务报告。营收增速同环比均下滑,净利润实现同比扭亏为盈但环比下滑幅度过半。财报发布后,Salesforce盘后股价下跌4.83%。

截止美股研究社发稿,Salesforce每股报229.70美元,总市值为2196.29亿美元。

自今年7月10日Salesforce市值超越甲骨文后,截止美股研究社发稿,Salesforce与甲骨文的总市值差距扩大至近500亿美元。在一路高涨的Saas赛道,Salesforce可谓是排头兵,无论市值还是盈利能力都在众多Saas兄弟中排在前列。

意向收购Slack的Salesforce,其与微软在CRM领域的竞争恐怕会更加白热化。在与巨头微软的竞争中,Salesforce该如何出奇制胜呢?这份最新的三季度财报,又透露着哪些信号呢?

营收增速创近七季度新低,CRM“龙头”面临挑战不少

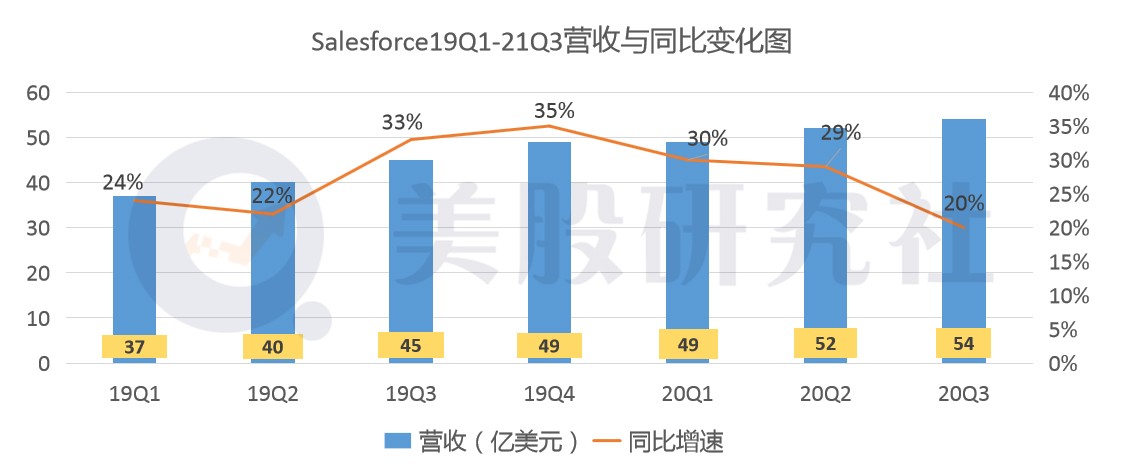

据Salesforce本季度的财报数据显示,本季度总营收为54.19亿美元,与上年同期的45.15亿美元相比,同比上涨幅度为20%;与今年二季度的51.51亿美元相比,环比上涨5.2%。

结合19Q1-20Q3(以自然季度计算)的营收数据,虽营收额同环比增长,但本季度Salesforce的营收增速为七个季度最低,这或许也是造成盘后股价下跌的原因之一。

具体到业务组成,本季度订阅和支持收入为50.9亿美元,同比涨幅为20%;专业服务和其他收入为3.3亿美元,同比涨幅为22%。

上一季度订阅和支持收入同比涨幅为29%,这一季度下降9个百分点,而该部分收入占季度总收入的比重为94%,且连续几个季度均为这一比例。因而美股研究社认为三季度Salesforce总收入的同比下滑,与其订阅和支持业务的同比增速放缓紧密相关。

Salesforce的订阅业务大致分为销售云、服务云、平台业务和营销和商业云,其中销售云和服务云为Salesforce的核心业务,年初受“黑天鹅”事件影响得到了较大增长。但经过一二季度的利好刺激后,三季度市场需求已逐步回落。

而在整体经济增长疲软的大背景下,因企业减少营销开支的原因,营销和商业云的业绩增长有所回落。在销售云和服务云利好因素逐渐退散,营销和商业云需求疲软的背景下,本季度Salesforce的营收下滑也在情理之中了。

美股研究社认为,三季度20%的收入增速,并非Salesforce业绩出现滑坡的迹象,更多的是常态范围内的正常波动。Salesforce在CRM领域的市场龙头地位还是较为稳固的。

不过,虽然在这一领域的优势地位犹存,但Salesforce业务收入增长面临的挑战犹存。订阅收入的占比高达90%,而企业云服务订阅也是众多科技巨头正在发力的赛道。

据统计,2019年全球CRM市场,Salesforce以18.4%的市场份额名列第一,SAP和甲骨文分别以5.3%和5.2%的市场渗透率名列其后。

Salesforce拥有庞大的CRM客户群,并且以中大型企业为主。但并非所有的大企业都会选择Salesforce,甲骨文的数据库优势结合CRM技术也被一些大客户所看重。二季度麦当劳将其北美财务系统迁移到甲骨文的Cloud Infrastructure平台;北美最大的杂货店之一Albertsons正在采用甲骨文的Cloud HCM数据服务。

CRM市场已经相当成熟,但增长跑道依然非常强劲,据统计,未来4年的复合年增长率预计将接近13%,增量市场赛道,为争夺市场份额的斗争必不可少。

高昂营销费仍难“缩衣节食”,吸金能力尚不敌甲骨文

Salesforce的平台业务营收虽占比不高,但是其最近着力发展的部分,近几年在大力展开收购,以打造其生态链。频繁的收购举动也有可能会成为Salesforce现金流的沉重包袱。

三季度的财报数据显示,截止2020年10月31日,Salesforce的现金及现金等价物的数额为37.24亿美元,截止今年1月31日,这一数字为41.45亿美元。虽现金存货依旧较为坚挺,但减少的趋势是值得关注的。

与其他Saas企业一致,Salesforce在广告营销费用的投入并不低,这是处于快速发展赛道的Saas企业的“通病”,就连体量已经位居首位的Salesforce也不能免俗。

据财报数据,三季度Salesforce的总营业费用为38.01亿美元,相较于上年同期的33.14亿美元,同比增长14.7%,环比增长3.8%。

其中,本季度的市场营销和销售支出为23.77亿美元,与上年同期的20.63亿美元相比,同比涨幅为15.2%。占季度总营收的比例为43.9%。

营销端的巨大投入,一方面会带动用户数的增加,保持较为健康的续约率,拉动企业的营收增长。但另一方面,也意味着巨大的销售费用可能会影响Salesforce的盈利能力,进而限制公司利润率的增长。

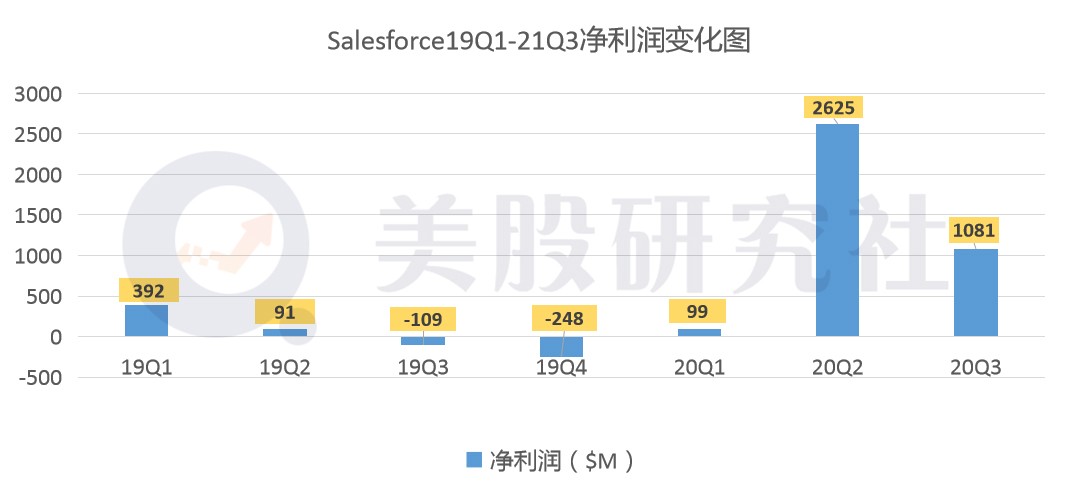

本季度Salesforce的净利润表现为10.81亿美元,与上年同期的净亏损1.09亿美元相比,实现扭亏为盈,同比涨幅超10倍。但环比情况不容乐观,与上一季度的净利润26.25亿美元相比,环比下滑58.8%。

而净利润的环比下滑也引发了资本市场的担忧。在营销费用占比过半且后续并无削减的情况下,大手笔的并购对于Salesforce今后利润空间缩减的影响或许会愈来愈大。目前收购Slack的具体数额还未定,但从Slack目前250亿美元的市值看,收购价格并不会太低。

与竞争对手甲骨文相比,Salesforce的“赚钱能力”还是略显不足。据三季度财报数据,Salesforce的毛利率为74.26%,甲骨文二季度云业务的毛利率为86%。

此外,从精度更高的运营利润率上看,三季度Salesforce的GAAP营业利润率为4.1%,非GAAP营业利润率为19.8%。

与之相对的是,甲骨文2021财年一季度的GAAP营业利润率为34%,非GAAP营业利润率为45%。

盈利能力是考量企业运营成效的一个关键指标。Salesforce虽市值超越甲骨文,在业务的收入增速层面高于甲骨文,但在各部分业务的利润转化效率上仍较低。而经营效率和盈利能力的提升需要时间积累,未来考察Salesforce时,其盈利能力将是市场考量重点。

收购slack后战火愈烧愈烈,Salesforce抗衡微软胜算会如何?

自今年年初至今,Salesforce的股价涨幅为48.4%,同期标普500指数涨幅为13.72%。搭载上Saas版块火箭般蹿升速度,Salesforce的股价也实现了不错的涨幅。

Slack所在的企业协同办公赛道,也是微软的深耕市场。2016年曾有消息,Microsoft拟以80亿收购Slack但最终没有达成协议。同年微软推出了类似产品Teams,并依仗Office产品客户群快速获客,虽然最终没有干掉Slack,但仍快速抢到了一定市场份额,成为Slack的主要竞争者。

据2019年10月的一份报告,Teams的日活用户数已经达到1.15亿,Slack的日活用户数为1200万,二者规模相差近十倍。

Salesforce收购Slack后,与微软的竞争将显而易见地更为激烈。Salesforce此次收购slack的目的,犹如微软开发Teams的目的,都是通过这个作为其他应用的流量入口。

但对Salesforce来说,Slack的应用范围还比较局限在企业内部,如何打通对外的沟通,才是Salesforce最应关注的部分,而这也是此前Salesforce有意收购Twitter的根结所在。

此外,Salesforce与微软相比,缺乏的是基础的云技术。目前Salesforce在不同的云业务使用不同的云技术服务商,利用基础设施云交易来加强与各方的合作关系。

2017年为加强与Alphabet公司的合作,Salesforce将其程序与谷歌分析(Google Analytics)连接,表示它将在谷歌云平台上托管部分核心业务,并将谷歌列为“首选公共云提供商”。

到了2018年,Salesforce的“首选公共云提供商”变成了IBM,将IBM的人工智能与Salesforce软件捆绑。除了谷歌和IBM,Salesforce还曾与亚马逊AWS有业务往来。

而随着Salesforce的Saas级云服务平台的日益壮大,未来是否会向底层的基础云技术层面发力,以加强平台业务的连贯性,或许是增强Salesforce未来竞争力的一个发展方向。但基础云技术目前几乎被亚马逊、谷歌、微软等巨头垄断,Salesforce入局成为头部玩家的概率微乎其微。

若想今后与微软的竞争中取得一定优势,美股研究社认为与谷歌合作或许是一个摆在台面上的可选项。今年1月,据外媒报道,谷歌有收购Salesforce的潜在意向,收购价高达2500亿美元。如果收购成真,谷歌有望在2023年成为全球第二大云服务商。

但从6月开始的反垄断调查后,这一意向成为了泡影。不过,这一意向倒是反映了谷歌在云服务业务上的野心,与微软AWS相比,谷歌云的全球市场份额还是落后不少。

虽收购无望,但与谷歌展开合作仍是可行的。这能够显著增强Salesforce在今后与微软竞争的砝码,而对于谷歌而言,也可以借助Salesforce在CRM领域的突出地位赋能谷歌云的发展,与微软Azure进一步抢占云计算市场。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。