编者按:本文系专栏作者投稿,来源螳螂财经,作者易牟。

“国进外退!”

只要稍微关注中央空调行业的人,都会发现市场格局的变动,那就是“国进外退”趋势明显,国内品牌的市场份额越来越高,国外品牌的份额逐年降低。

“去年整个行业都不景气,但是感觉格力、美的的销售情况还是比我们好些!”一位某国外品牌中央空调销售代表向“螳螂财经”说道,“今年疫情冲击下就更惨了!新房装修停滞,新的订单更少了。”

由此可见国外品牌在我国市场上的困境,经过十年发展,中央空调市场容量从2009年345亿元左右增长到了2019年的千亿规模,而以格力、美的、海尔为代表的“三大白”的崛起不断将国外品牌挤出市场。

“国进外退”现象的背后是激烈的市场竞争,不但国外品牌节节败退,国内家电企业也时时面临着产品创新、渠道营销等方面的巨大压力。

品牌上“国进外退”,实则各分利润

早在国内中央空调市场发展初期,国内企业的技术储备相对不足,难以与欧美和日韩品牌直接竞争,主要通过合资、代工等方式参与市场。

不过与大多数制造业一样,中央空调行业经历着“外资垄断-合资并存-国进外退”的发展趋势,随着制冷技术、多联机以及小型水冷机的发展,新一代中央空调产品走进家用领域,国产家电品牌借此突破,市场份额持续增长,国产家电巨头也开始和国外品牌正面竞争。

在技术迭代的背景下,国产品牌逐渐缩小了与国外品牌的技术差距,同时其成本控制和运营能力成了竞争优势。格力、美的、海尔等品牌无论是劳动力、原材料还是运输成本都远低于国外品牌,此外相对进口产品还有关税优势。因此,国外品牌逐步失去市场份额。

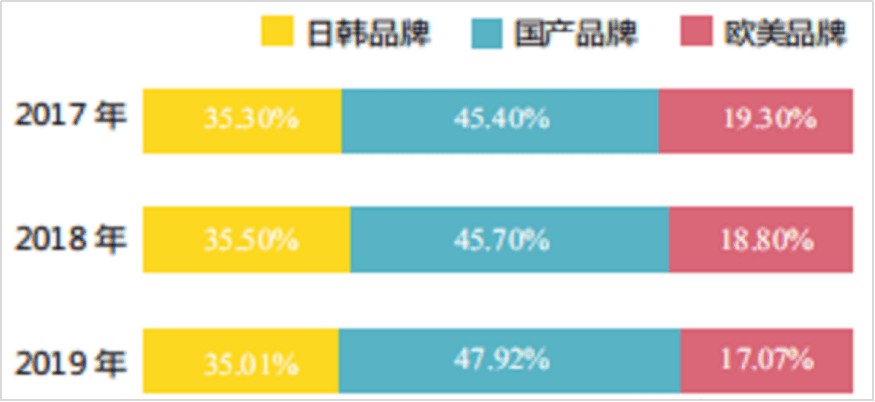

(国内中央空调市场格局变动)

“国进外退”的趋势下,2019年国产品牌的市场份额已经增长至47.92%,欧美品牌下降明显,但占据35.01%份额的日韩品牌仍是有力竞争对手。

从市场品牌上看,国内品牌的份额越来越大,不过看似节节败退的国外品牌是否就真的被打出了中国市场呢?

答案显然不是。

一方面,“国进外退”的原因是由于技术方面差距缩小,而在营销方面国产品牌对国外品牌具有一定优势。比如格力打造的线下渠道能覆盖三四线城市,在中央空调的销售、安装与售后服务上优势明显。毕竟中央空调号称“三分产品七分安装”,销售、安装时需要对户型实地考察。

另一方面,国外品牌受到关税、成本的影响,开始主动“退居幕后”,通过为国内品牌提供核心零部件的方式参与市场,或者成立合资企业在国内直接代工并销售。

比如,日立是积极通过中外合资布局中央空调领域的外企之一,早在2003年日立与海信合资成立了青岛海信日立空调系统有限公司,该公司依靠日立的技术标准与配件,既生产销售海信的空调,也为日立代工。这样既降低了成本,也解决了销售渠道的问题。

此外,江森自控日立与上海海立集团在1993年合资成立了上海海立电器有限公司,专注于压缩机等部件生产。而在这背后没有赚到“空调钱”的外企仍然赚了一笔“技术钱”。

所以,品牌上看似“国进外退”的背后,其实是各凭优势继续合作,冲锋在前的家电企业却因为技术差距缩小和产品同质化而卷入更激烈的竞争。

多联机与单元机领域成角逐主战场

那么,具体来看“国进外退”之下,新的竞争点在哪里呢?

实际上,这细分市场规模的变动关系很大,近十年以来,中央空调轻型商用和家用需求的提高,带动了多联机与单元机市场规模的增长。

所谓的“多联机”,其实就是一台空调外机带多台内机运行;而单元机,则是一台外机带一台内机运行。

国内外品牌技术差距最小的领域是单元机,其次才是多联机,国内的企业通过合资或者自研,在这两个领域实现了部分机型核心零部件的自给自足。

2012年以来,多联机的市场规模逐步提升,推动了整个中央空调行业的增长,近两年多联机的市场规模占比已经高达50%。而在同时,国内品牌占据优势的单元机2019年市场规模占比为17.51%,排在第二。

于是,单元机与多联机就成了目前中央空调市场的主战场,打开任意一家电商平台搜索“中央空调”,出现的品类基本上是单元机(风管机和天花机为主)和多联机。

“这两种产品既可以面向家庭消费者,也能覆盖商业用户。尤其是现在二三线城市的有些精装修楼盘统一安装中央空调,拿下一个楼盘就是几千上万户的单子啊,竞争非常激烈!”一位中央空调的经销商向“螳螂财经”解释道。

但是,多联机和单联机的市场占有情况,国产品牌与外资完全不同。

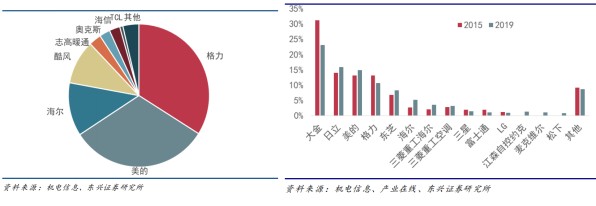

比如,在单元机领域,几乎是国内品牌垄断的情况,格力、美的、海尔占据前三,后面跟着一连串的国产第二梯队品牌,国外品牌的影子都看不到。反之,在多联机领域,由于技术先发优势,日韩品牌中的大金、日立和东芝占据了约50%的市场份额,国内能与之抗衡的仅有格力、美的和海尔三家。

根据《机电信息》和东兴证券的数据,单元机市场中格力、美的和海尔三大白囊括了约80%的份额;多联机市场中2019年美的、格力以10%以上的份额紧追大金,海尔与三菱重工海尔的份额加起来也逼近了10%。

“国进外退”背后,家电巨头如何在短板竞争?

前面说了,由于技术门槛较低,单元机领域基本上是国内品牌的天下,但多联机市场仍然被外资掌控。

长期来看,如果要夺下这一块市场,还得看“三大白”。毕竟,这需要依赖于长期的研发投入、技术储备和高效的供应链,总体来看是多系列与多品牌运营体,赛道继续细分抢占市场。

目前,三大白在中央空调领域布局基本实现了全覆盖,风管机(单元机)和多联机均是主力产品,此外还有专门抗油烟的厨房空调系列,以及相应的新风系统产品。

竞争特征来看,三家均采取了多系列产品或多品牌运营的策略,并且面向不同户型和消费群体推出了相应的产品和子品牌。

比如,格力推出了四个风管机系列产品,在多联机领域目前也有智睿、雅居和Star三个系列;美的在2017年专门为中央空调业务打造了子品牌“酷风”,瞄准 “轻中产”人群,以“我行我酷,舒适有度”为品牌主张,2019年市场份额高达3.34%;海尔则是主打年轻化、简约化的“统帅”以及高端品牌“卡萨帝”并行,分别瞄准了低高端市场,海尔自身系列产品则对两者形成了补充。

“海陆空”多方出击的同时,国产中央空调也面临着同质化的风险。

同样以三大白为例,各自的产品系列和子品牌丰富多样,看起来消费者可以选择的产品五花八门,但是整体上多联机产品同质化问题已非常严重。

首先,在核心配件方面,格力、美的、海尔的压缩机虽然主要都是通过子公司或合资企业供应,但是涉及部分高性能机型需要,也有采购大金、日立、三菱等企业的压缩机,在旗舰机型的主要性能方面,对消费者来说三者的差距并没有多大。

其次,三家主打的产品特性也相差无几,无非是各自换一个说法,由此衍生出了诸多新名词、新概念。无论是美的领航者系列全季候家用中央空调、海信5G物联网中央空调、卡萨帝艺术家用中央空调、格力的多联空调热水机组(地暖+热水+中央空调)等等,在主打智能、节能、环保静音和美观舒适方面,三大白都有相似性能的产品推出,所以对于个人消费者来说,只能感受到价格和品牌的差别。

因此,多联机虽然市场前景广阔,但目前来看产品同质化问题严重,这将直接导致市场的激烈竞争,如同分体机空调市场近两年的价格战,最终影响到产品的毛利率,市场整体毛利率的下降会进一步挤出国外品牌和相对小的家电企业。

既然如此,国产品牌最终的机会和出路在哪里呢?从目前来看,物联网时代的来临或许是一个绝佳的机会。

目前,包括三大白在内的品牌纷纷布局了物联网中央空调,因为这是一个既能覆盖智慧家居领域,又能延伸到工业领域的创新方向。随着5G技术应用推广,物联网多联机在市场上的份额显著增加。

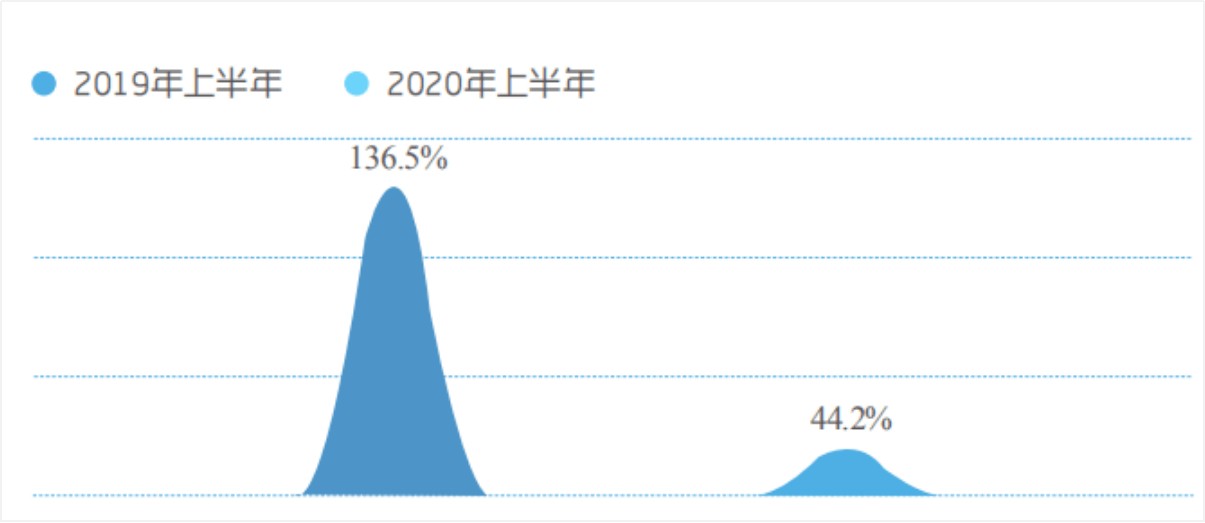

《机电信息·中央空调市场》最新数据显示,2019年在中央空调市场整体下滑的背景下,物联网多联机市场增长达136.5%,2020年上半年物联网多联机市场增长率达到44.2%,远超行业平均增长率。

(图例:物联网多联机市场规模变动)

国内品牌中,海尔抢先半步提出物联网中央空调概念,提出“场景覆盖行业”的战略目标,同时美的、格力与海信在物联网技术也大力投入,都推出物联网和智能控制的中央空调产品。据《机电信息》数据,2019年海尔在该物联网多联机市场份额第二,其后是美的、海信和格力。

此外,美的、格力、海尔纷纷开发智慧楼宇管理系统,利用物联网设备自联网、自适应、自优化的特性方便商业用户对成本的管理和控制。

这说明,产品同质化的情况下,智慧解决方案已经成了体现差异化并抢占市场的途径之一,2020年8月,美的集团成立了广东美控智慧建筑有限公司,提供建筑楼宇智慧化的解决方案等服务。

换句话说,物联网技术的发展将进一步加速“国进外退”的趋势,激烈的竞争将从产品延伸到解决方案等服务上。这也是为何,中央空调有广阔的增长前景,却并非是一片蓝海市场,因为只有巨头才有近乎全品类的产品布局,有实力快速拥抱物联网这一趋势,加速行业向头部企业集中。

如今,物联网趋势在中国十分火热,几乎领跑了世界,国产中央空调厂商依靠物联网技术,也将会在多联机市场上复述当年单联机的故事,进而助力国产品牌真正在中央空调领域实现“国进外退”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。