编者按:本文来自美股研究社,作者美股研究社,创业邦经授权转载。

提到Bumble就一定想到tinder,不仅仅因为两者都是在线交友软件,而是双方矛盾一直不断。

Bumble的创始人Wolfe是 Tinder的联合创始人,双方因为感情纠纷上升到了性别对立,于是Wolfe分手后在2014年创立了主打理念是“女士优先”和“保护女性的Bumble。随着Bumble的不断壮大,越有威胁Tinder行业地位的架势,于是Tinder向Bumble提出了收购的意愿。但Tinder显然没有诚意,过低的估值和其他的原因致使这场收购不欢而散。

如今Bumble集团由黑石集团控股,近日已经向美国SEC提交招股书,将于纳斯达克挂牌上市,高盛渣打承销,预估市值60到80亿美元。这与此前Tinder给出的价格高出了十倍不止。

那么Bumble究竟值不值80亿呢?透过分析Bumble公布的招股书数据,或许我们可以从中一探究竟。

Bumble成美国增速最快在线约会软件

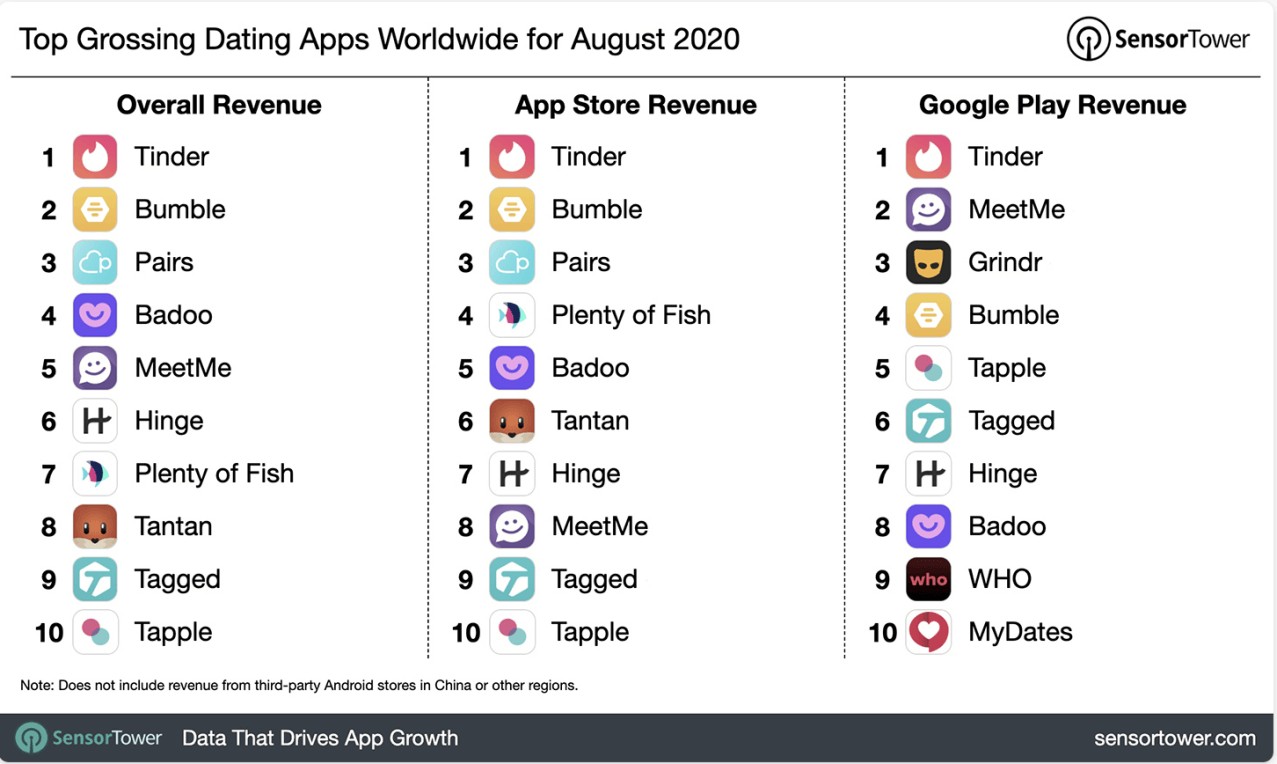

据Sensor Tower的数据显示,在美国的约会交友社交软件榜单上,Tinder排名第一,Bumble排名第二。虽然Tinder居于首位,但Bumble增速更高。

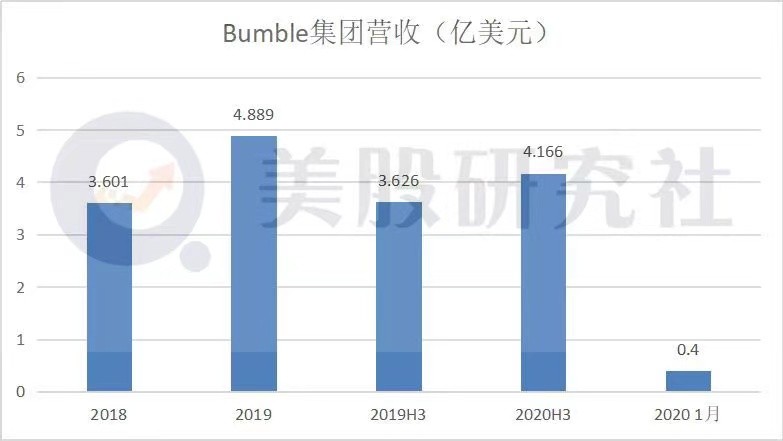

Bumble集团有Bumble和Badoo 两个app业务,其中Bumble在2018年营收1.6亿,2019年营收2.75亿,同比增长69.7%, 2020年前三季度营收2.3亿并占整个集团营收的一半以上。同期Tinder营收8.5亿,同比增长30%。Bumble的营收增速要远远大于Tinder。

另一方面在用户数量上,在2019年美国地区Bumble用户量达到854万人,截至目前Bumble用户2200万,同比增长近70%,付费用户同比增长近19%。2019年Tinder用户量4100万,截至目前用户量4600万,同比增长约10%。付费用户同比增长11%。

截至2020年8月,Bumble和Badoo分别在30个国家和89个国家的iOS生活类应用榜单上排名前五,月活跃用户超过4000万,在快速增长的在线约会领域占据突出地位。

Match Group目前市值为384.3亿美金,可以说是在在线交友软件app里一家独大,但Bumble还能有如此之高的用户增量,与它的商业模式密切相关。

主打“女性主导”和“保护女性”的Bumble

不同于在线约会市场上的其他软件,在 Bumble 的世界里女性掌控着主导权。当异性配对成功的时候,只有女性可以发起第一条问候,如果24小时内,女性没有主动打招呼,就会自动取消匹配。

这种独特的交互设计减少了对于女性来说不必要的打扰,还迎合了新时代女性更积极、追求主导的心理特征,大大提高了女性使用app的体验感。

根据Bumble招股书显示,与同类型应用平均水平相比,Bumble app上女性用户与男性用户之比要高 30%。当然女性占比越高,对于男性的吸引力也会越强,会为Bumble吸引更多的男性用户。

截至2020年9月30日,Bumble APP的MAU达到 1230 万,平均付费用户244万,同比增长18.8%。公司只有22%的用户来自付费买量,平均的回本周期少于三个月。

这种交互机制也帮助男女之间的匹配更加的可信和和谐,从而大大增进了匹配后的“成交率”。所以Bumble的用户的付费意愿比Tinder更高,

但是这种以女性为中心的运营模式也会对企业成长造成一定限制。据OC&C数据显示,在北美免费增值模式的线约会市场中,不使用Bumble的女性用户比男性用户多 30%。男性用户依然是在线约会用户的绝大多数。大部分男性还是喜欢占据主导地位,这对以女性为中心的Bumble来说是在用户增长上难以避开的阻碍。

同时在竞争层面,Bumble与Tinder在用户竞争层面还是有不少的重合。据 Sensor Tower 数据,在全球约会交友软件总收入排名里,Tinder在三个榜单排名都是第一的位置,Bumble 和 Badoo 分列第二和第四。

(图源Sensor Tower)

Tinder 母公司 Match Group 旗下约会交友软件众多,包括 Hinge、Match、OKCupid 等,但 Tinder 贡献营收超过二分之一。Bumble除了会在北美地区与Tinder 正面竞争之外,双方在海外市场的竞争也在加剧。比如在印度、中国市场,两款产品都有在不断发力。

但是bumble面临的难题也许并不止这一个。

受宅经济利好但Bumble面临高额营销费用

在全球社交领域,不论是Facebook、腾讯、还是Twitter、Snap在追求用户高增长背后,获客成本都是属于一笔不小的支出。除了这些头部平台之外,其他社交平台想要实现该核心指标数据高增长,在高速发展过程中亏损就是摆在他们面前的一个坎。

2020年受疫情影响,全球社交平台还是实现用户的明显增长。根据Facebook披露的最新财报来看,在用户相关数据上:

- 每日活跃用户人数为18.4亿人,同比增长12%;

- 月度活跃用户人数为28亿人,同比增长12%;

- DAU为26亿,同比增长15%;

- MAU为33亿,同比增长14%;

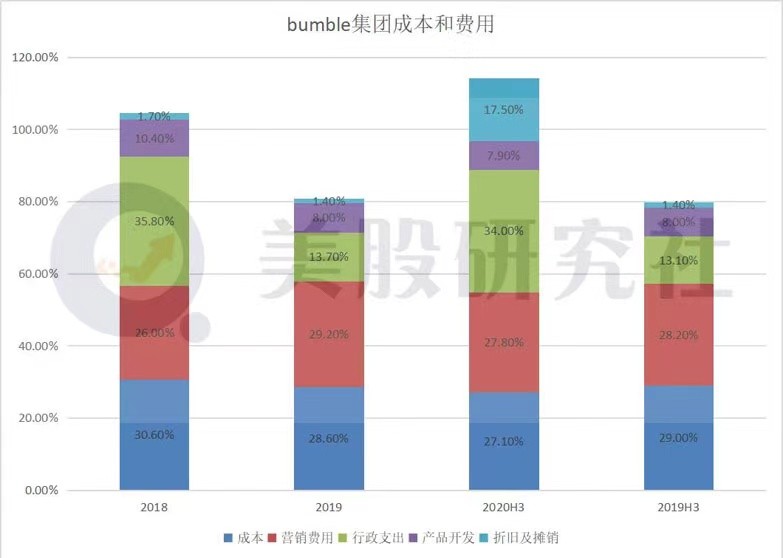

为了追求用户增长,Bumble投入的营销费用同比增长不少。据Bumble招股书显示,2020年前9个月Bumble集团净亏损8412万美元。从费用上来看,2019年营销费用从2018年的9,360万美元增加至1.429亿美元,增幅52.7%,2020年前三季度的营销费用为1.045亿美元,2019前三季度营销费用为1.023亿美元,可以看到Bumble集团的营销费用连年升高。

由于很大程度上依赖第三方平台投放广告,获客能力较为单一,在2020年受疫情影响,“宅经济”全面爆发,线上业务利好,公司加大宣传力度导致社交媒体营销的成本增加。但是从费用结构上来看,暴露了公司投入产品研发的费用占比较低的问题,如果不进一步改善费用的控制,恐不利于公司的长远发展。

上市之后Bumble提升“身价”的阻力是?

在全球约会社交领域,Match Group 市值是最高的。截至目前,Match Group股价为145.95美元,市值为388.20亿美元。对于Bumble来说,上市之后要提高市值,它的机遇跟挑战在哪?

一、全球相亲市场增长潜力较大

目前全球单身人口的持续稳定增长,美国和全球对在线约会的使用不断增加以及在线约会的支付意愿日益增强,在线约会市场存在巨大的上涨空间。

根据OC&C数据显示,北美的单身市场预计将从2020年的1.03亿单身增长到2025年的1.11亿。全球单身市场预计将从2020年的8.04亿增长到2025年的9.81亿。

随着新一代的年轻人越来越多地接受和使用数字化交友,在线约会的渗透率将会继续增加。但是目前存在的其他在线约会平台对女性的服务不足,女性远远少于所有在线约会用户的一半。

在全球“她经济”浪潮下,女性经济和社会地位的提高,让女性消费市场体量越来越庞大。据Mob研究院数据显示,女性在全球范围内拥有超过30万亿美元的购买力,并且女性更容易“为爱付费”。基于Bumble的商业模式,我们认为Bumble于在线约会市场上具有一定的优势。

二、第三方平台隐私政策带来的风险危机

Bumble获客过于依赖广告营销,如果第三方平台进行政策限制和干预会带来很大的影响。

在iOS14上,广告投放公司需要征得用户的许可,才能在其他公司的app和网站上跟踪用户,访问其设备的广告标识符(IDFA)。这项新的隐私政策将于2021年正式生效。

根据Mixpanel的数据,截至2020年10月31日,超过一半的iOS设备都在iOS 14上运行。授予IDFA访问权限的选择加入率最终将约为0%至20%。这样一来广告商监控不到到每一次广告投放的效果,了解不到该用户在社交网络的行为以及喜好,在用户级别准确定位和衡量其广告活动的能力会受到很大限制。

这对很大程度依赖第三方发行商和发行渠道营销的bumble来说,就很难获取用户和精准识别目标用户,会对业务业绩产生不利的影响。

如果从全球市场发展规模来看,估值80亿的Bumble还有很大的业绩空间。但同样的全球约会社交的竞争也在加剧。Bumble在北美大本营跟海外地区实现用户增长均面临不小的压力,这对于它来说后续要想提高核心数据增长还是承压的。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。