图源:摄图网

编者按:本文来自微信公众号私域流量观察,作者小彭,创业邦经授权转载。

前者是都市丽人,代表的是传统内衣品牌;后者是蕉内,代表的是内衣行业新势力。

我想起了那个家族做内衣的潮汕同学,他常挂在嘴边的几句话分别是:“我会做胸罩,我全家都会。”,“我家做的胸罩有头这么大。”,“我瞄一眼,就知道有多大。”。

中国的内衣市场有无数像他一样的自家制品牌,也有都市丽人这种本土巨头,也不乏维密、优衣库这种一线,就连淘品牌也不少,市场并不缺少供给。

但如果他还有做内衣的心,现在也还是最好的时候——

新的品牌和新的市场正在膨胀。

Ubras刚完成B+轮、内外于2019年完成了1.5亿元的C轮融资、素肌良品上线一年后拿到数千万元A轮融资。蕉内于2020年11月完成A轮,投后估值25亿,成了近十年来估值最高的内衣公司。

他们都主打“无钢圈、无尺码、无体感”内衣——

不性感、不诱惑,甚至没个内衣的形,穿出门也完全没问题,应该是男士们会唾弃的类型。

然而,4000亿的中国内衣市场正以此为增量基础。

但毕竟穿内衣的不是男人,那些备受男士们喜爱,按照男性视觉制造的女性内衣,让女士们备受身材焦虑折磨的传统内衣——

维多利亚的秘密在2020年6月正式宣告破产,此前的几个月,维秘母公司L.Brands差点就把这件连续5年利润下降的“亏本货”给卖掉了,但疫情袭来导致维秘迅速关店2500家,并购方反悔。

为了挽救颓势,靠营销起家的维秘,请来了养活了万千淘宝商家的带货女王杨幂,但品牌估值还是从74亿美元迅速掉至11亿美元。

扬言要做“中国维密”的都市丽人也不好过,尽管请来前维密总裁兼CEO和前维密设计师,还是跌超150亿股价。

2019年我国吊销、注销内衣企业数量达3011家,经营异常7076家。但他们,还有维多利亚的秘密、都市丽人、曼妮芬等一线内衣品牌的危机绝非瞬间降临。

他们做品牌、做产品的方式注定了此刻的发生。

怎么做?两个字总结:野蛮。

在选定目标用户、确定产品后,只做2件事:

大力砸广告,如维密的维密大秀、都市丽人的36D林志玲包下了90后的童年,不要怕花钱,广告越多效果越明显 。

大力拓渠道,如疯狂扩张、有8000家线下门店的都市丽人,不怕管不来,因为门店越多回款越快(加盟费)。

结果明显:

同质化严重,无论是品牌本身还是消费者,都要为广告和渠道付出费用,而砸在广告和渠道的钱,也造成轻产品的局面—— 产品同质化严重,一旦产品上缺少了标签,这件产品就可以属于任何品牌,反正无论如何都是“性感”和“取悦男性”的角度。

“有产品,无品牌”是最大的问题 。

现金流减少,都市丽人近三年公布的经营性现金流分别为3.47亿元、0.51亿元和-2.28亿元,维多利亚的秘密,曼妮芬等大牌如是。他们的线下门店之多,存货也需跟上,导致现金流激减,已经影响到公司的稳定。

消费者不买单,走秀、电视广告、这种九十年代末二十世纪初想出来的点子,观看量和销量的下跌已经说明一切——女性自我意识觉醒,“她经济”时代来临,而你却还让我讨好男性,让消费者被动接受、心甘被割的时代已经过去了。

不难发现,从前的内衣老大们遵循着 产品用户定位 → 投放广告 → 铺设渠道 的打江山公式,用一句话总结:我觉得消费者需要什么就卖什么,消费者看见什么就买什么。

更简短的总结,两个字:自我。

但时代变了。

现在的新品牌们乍眼看上去也并“无大不同”——就跟诺基亚和Iphone12的关系,都是手机,某些功能或许相似,但能达到的目的完全不同。

新品牌们让老大们让道的方式也许不算新:只是避开传统品牌的广告方式和渠道,只是产品不同,就相当于抓住了增长点——毕竟老前辈们都踩过坑了。

妙的是,新品牌“抓住了”消费者:他们善用 内容、数据 制造与消费者的共鸣,让消费者看到他们想看的内容。

举两个栗子,或许你能更清晰:一是用一年时间成为天猫内衣榜首的 Ubars,二是被估值25亿的 蕉内。

Ubars

Ubars 公式:内容 + 平台 + 人。 三步走,让消费者身心愉悦,然后下单。

1. 内容

在Ubars之前,有多少女人只把内衣作为固定、保护、遮羞的物品?但Ubars告诉女人们:我们的bar,是来解放女性乳房的。

Ubars在2019年3月趁着女王节推出的 话题+海报 #我的舒适没有圈# 让人印象深刻,“圈”=无钢圈,也代表让心灵,鼓励女性打破“圈”的限制;而在海报模特的选取上,职场妈妈、有个性的白领、社恐女孩、小胖妞,每一个形象都正正踩在当代舆论的最高点上。

渠道宣发方面,他们首先选择了跟女性类、情感类KOL 合作,传达出来的不仅有“我们的内衣没有钢圈,舒服”,还牢牢把握住女性消费者的心理发展趋势(女性赋权、男女平等、自我意识觉醒),跟以往“只要大范围做好广告就有销量”的操作完全不同。

新品牌们致力达到的效果是——利用KOL的力量传达品牌理念,结合当下火爆的话题点,深度洞察女性消费场景,挖掘女性用户的真正需求,真正做到“占据用户心智”,潜移默化地影响消费者的决策。

在这一点上,内外NEIWAI也是一个占据用户心智的内容好手。

第一,让用户营造品牌共鸣:在微博、公众号上发起各种开放式讨论,如“身材应该有标准吗”、“乳房可以被谈论吗”等,利用不同的话题加深品牌理念的共鸣;

第二,强化用户的情感共鸣:邀请各行各业、不同身材的女人记录自己对于身体的真实声音,抓住了新一代消费者表达自我、追求身材平等的情感心理。

导演麦子曾为内外执导过其中三支影片,播出后反响巨大,全网累积超1亿传播量,尤其不少自媒体都自发转载扩散。

就算不被产品打动,这种能与用户共情、能以用户视觉洞察产品的品牌也值得被记住。

2. 平台

其次,还有与穿搭博主、美妆博主的深度合作(小红书、抖音、公众号)。

在小红书,是图文笔记;在抖音,是短视频;在公众号,是坑位投放。文字、图片、视频,各种感觉表达一步到位,当然,更重要的是收割各当红平台上的粉丝。

基本上都是同样的套路:

试穿Ubars产品,声情并茂地对比传统内衣与Ubars的区别(束缚与解放)、教消费者如何搭配Ubars产品,告诉消费者,这不仅能当内衣,还是搭配神器,最后还不忘升华一番。

或许有人会说,小红书?公众号?抖音?难道做品牌就一定避不开吗?

说句大实话,如果你的用户是拼多多人(下沉人群),就算再瞧不起,也要往那儿去。在一个没有用户的荒漠上孤芳自赏,无疑等同于自毙。

但并不说在品牌一开始就要重注社媒平台,Ubars做出一个很好的示范——

最开始,Ubars在年糕妈妈公众号上推广,到签约欧阳娜娜作为代言人、在小红书发力,一直在为自身品牌寻找最适合当下阶段的营销传播方式与平台,进而让产品匹配合适的人群、流量,实现产品、内容运营的高度重合。

但直至2020年之前,Ubars都还算属于内容蓄力状态。

2016年创立,2017-2019年也还远挤不进在天猫双11内衣品牌销量排行榜,直到2020年双11,直捣黄龙盘下榜一。如果说此前的蓄力是火药,那在双11前“布局”的两个人就是引爆的那一把火。

3. 人

一个是明星欧阳娜娜,一个是淘宝主播薇娅。

明星欧阳娜娜是2019年双11前官宣的品牌代言人,欧阳娜娜在大众前的tag是“天才音乐少女、独立、自信、阳光、积极”,跟Ubars所主张的“勇敢、自由、独立、舒适”理念完美契合。

利用品牌代言人的特质和影响力,Ubars所倡导的理念和所布局的内容有了具象化的表现。

欧阳娜娜在官媒上的巨大粉丝量也为Ubars传播了一把,她那些正值二十岁开始有自主思想的粉丝们顺利成章地成为Ubars的潜在用户。

CBNData星数曾对欧阳娜娜代言Ubars的效果进行检测,官宣代言人后直接为品牌带来了销售激增。

去年双11期间,在小红书、微博、抖音等当红社媒平台上,代言人欧阳娜娜、在传递“女人三十加,一样可以乘风破浪”的综艺《乘风破浪的姐姐》上翻红的张含韵、孟佳也为Ubars助力,她们的形象和Ubars简直就是榫和卯的关系,无一不是在加深品牌理念同时提升知名度影响力。

淘宝站外内容种草,这一步走完之后,就到了站内直播转化。

另一个人,淘宝主播薇娅,极具鼓动性的薇娅一张嘴,销量就来了。

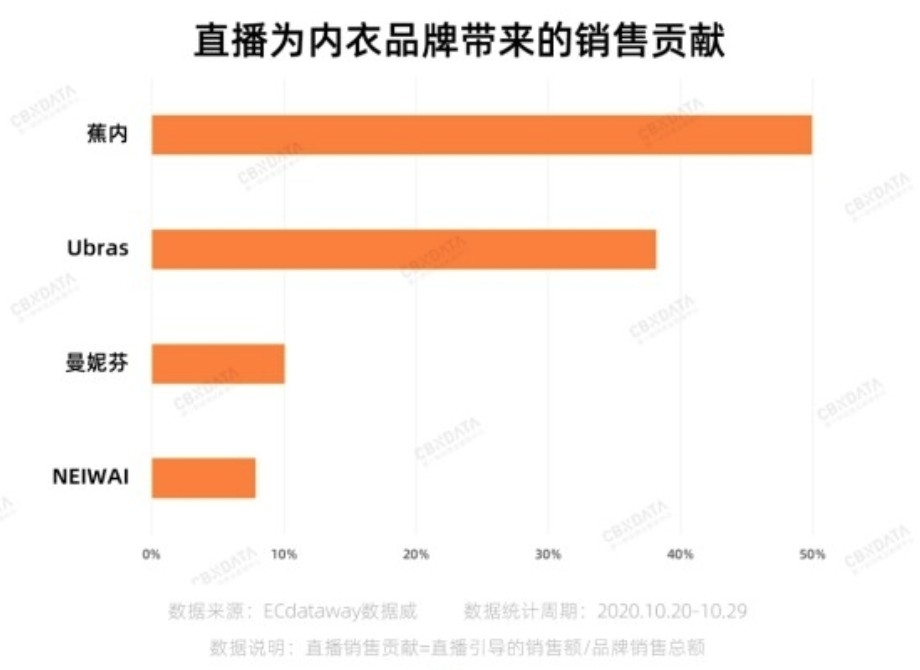

根据CBNData对于直播为内衣品牌销量贡献的观察,无论是榜一Ubars还是榜二蕉内,直播均能为品牌贡献出了35%-50%的销量。

在去年双11期间,Ubars在预售期间两次出现在薇娅周播间,直接带来34%的预售额;为蕉内带货的李佳琦,则为他们带来了39%的预售额。数字可观。

比起大多数只有性感营销的内衣广告,Ubars用各种内容借助KOL、明星们的力量,布局遍当下最火的社媒平台,不仅跟消费者交心,引领她们找到更好的自己,还教搭配。

对消费者而言,从内心到外表,一一布局,从种草到拔草,安排妥当,销量不成问题,品牌知名度不成问题。

同样,蕉内、内外NEIWAI、素肌、奶糖派这几个内衣新秀也有着相似的路线。如果说Ubars是内容之王,那估值25亿的蕉内就是数字化的代表。

蕉内

用户从1到200万,蕉内用了三年。2020年,蕉内用户数从200万激增到500万,GMV达到10亿,在过去的内衣行业,这或许需要8000人才能做到。

但创造这些记录的却是一个仅有200人的团队。

以小博大?当然不是,蕉内把消费者拿捏得“死死的”。

蕉内创始人臧崇羽认为,这源自于蕉内的优势:数字化和内容。

相比起传统的仓房、设备、库存、土地、门面,蕉内更注重用户、数据、流量和品牌等“云资产”的储备。所以,在蕉内,也只有两类人:

负责技术和数据的工程师人才 + 负责创作和表达的剧组(内容)型人才

1. 负责技术和数据的工程师人才

生产端采用SPA模式和ECR模式打造柔性供应链。

简化供应链环节,最大限度降低需求预测的风险,实现快速反应供货,按周调整SKU生产计划,却能同时降低供应链的作业成本,最终达到降低存货成本,让资金快速回笼的目的。

这么说可能会陌生,或许这样描述会更加直观一点:月销接近160亿人民币的优衣库正是SPA模式的运营者和推广者。

以上是优化流程,更关键的是——

利用大数据(社媒平台数据、电商平台数据等)快速捕获用户的产品口碑、产品转化率,同时参考用户收藏、购买等指标,进而优化产品结构、用户体验、优化库存,甚至更新迭代产品。

前面说到的都市丽人所代表的老一代内衣品牌,大部分摔倒在无法及时优化库存以及迭代产品上:零售渠道分散、与代理商沟通不及时,更缺少直接跟消费者对话的渠道,产品根本无法跟上消费者的脚步。

而传统内衣行业的“订货会”(一年N次)也在一定程度上导致货品积压、产品落后的问题。

这里还要插一句,数字化还体现在产品上——

例如Ubars统计了近万名不同身高、体重、罩杯的女性身材数据基础上,计算出通用的内衣尺寸模型、结合女性日常高频动作模拟,反复打磨版型,才得到如今的版型。蕉内、内外NEIWAI、奶糖派...等品牌也同样有数据决定产品的经历。

2. 负责创作和表达的剧组(内容)型人才

如果你有看过蕉内的产品,可能会对他们那个被圆圆蘑菇头遮住眼睛的模特、和充满科技感的设计记忆深刻。

“不是为了好玩。”创始人臧崇羽说,他们发现人看人的第一反应会看眼睛,为了让用户更关注产品,蕉内索性把眼睛遮了起来。

其实就算不看模特,光看产品本身也极具特色。相比于其他品牌把内衣平摊拍摄,蕉内选择悬挂式/3D效果呈现。或许一开始只是好玩,但这在无意中做对了一件事——识别度高。

内衣行业的审美较于其他行业一直都处于滞后的状态,从几十年来都还是大胸、性感、蕾丝、微透的传统内衣中就可略窥一二。这一举动无疑让用户能够用最快的速度识别、记住。

品牌营销大师Martin Lindstrom在《感官品牌》中提出:粉碎商标后,你的颜色、形状、甚至气味都还能让消费者认出来。蕉内可以做到。

总结来说,那些有力的品牌竞争者们都不缺这几项——内容、数据、平台、人。

内容是鱼饵,鱼上钩否,就看你味道好不好;数据是鱼竿,决定你能钓多远、多少的鱼;平台是鱼池,总比海钓简单;人是最后一步,负责握杆甩杆拉杆。

消费者,是鱼。

作为品牌,一切手段,都是为了把消费者的情绪照顾到位,消费者自然上钩,还是心甘情愿地上钩。

都市丽人们的失败,是以自我为中心。新品牌们的狂欢,是基于对用户感受的关怀。

那,传统又落后的老品牌们,岂不是没戏?

不一定。

素肌良品十几万粉丝,Ubars天猫旗舰店316万粉丝,内外300万,蕉内500万,但深耕内衣行业22年的都市丽人有5500多万会员数据,他们的鱼池又大又宽。

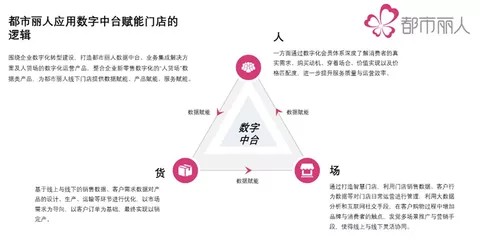

都市丽人开始尝试技术升级,他们的第一步计划是造一个数字中台。

利用数据中台将“人货场”打造成闭环

“打通各个系统之间的信息和数据孤岛及壁垒,将实体门店、电商、社交自媒体内容平台、CRM会员系统打通,通过融合线上线下,实现商品、会员、交易、营销等数据的共融互通,激活会员活跃度、复购率...”都市丽人董事长郑耀南如是说。

去年9月底,都市丽人在小程序上线了“我是都市丽人,你呢?”的热词挑战赛,半个月时间以导购分销裂变模式拉新用户超26万人次,为线下门店带来千万级别的收入。

你会发现,都市丽人无论是数字中台还是各种小改革,其实都指向同一件事——以用户为中心。

所谓的数字化、私域流量,以及各种新营销名词,不过是“以用户为中心”的另一种说法。

现在说老品牌们“不行”,言之尚早。

都市丽人们拥有比新品牌们更深厚的资本,毕竟消费者们也用了几十年的维密、都市丽人类型性感内衣,一下子要重新接纳新产品新理念需要时间,新品牌们要争夺他们的市场,有难度。

搞懂消费者,龙头老大还是龙头老大。

但,人会变老。如果品牌跟不上新消费者成长的速度,注定被淘汰。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn