图源:摄图网

编者按:本文来自微信公众号节点财经(ID: jiedian2018),作者IPO君,创业邦经授权转载

内衣虽小,关系重大。

细细的肩带,简单的托片,看似简单的文胸背后,是多达40多道的制作工序。在量产服装中,内衣以工艺最复杂、耗时最久著称。而作为一门生意,这一领域已经聚集了多家上市公司,如今又将迎来新的一员。

近日,内衣品牌爱慕股份有限公司(下称“爱慕股份”)首次公开发行事项获证监会通过。此次申请上市,公司拟募集资金7.61亿元,将用于营销网络建设项目、信息化系统建设项目、在越南投资建设生产基地。

正式上市之后,爱慕股份将成为继都市丽人(2298.HK)、汇洁股份(002763.SZ)、安莉芳控股(1388.HK)之后,又一家中国内衣品牌上市公司。

行业寒冬 增收不增利

公开信息显示,爱慕股份成立于1981年10月,前身为北京华美时装厂(下称“北京华美”),是国内老牌内衣企业,主要从事贴身服饰及其用品的研发、生产与销售,主要产品包括内衣、内裤、保暖衣、家居服及其他服饰。公司实际控制人为公司法定代表人、董事长、总经理张荣明。

1991年7月,北京华美与一家保健公司进行合作,开发、生产、销售超弹性保健胸罩。曾是首钢大学老师的张荣明担任开发组长,由此开启了经商之路。

此后,张荣明研发出了记忆合金文胸加工技术,打破了国内没有带钢圈内衣的市场空白。半年后,保健公司和北京华美因各自发展需要,终止合作。保健公司将记忆合金文胸托加工技术以5万元的价格转让给北京华美。

同时,张荣明离开保健公司,担任北京华美厂长。在调离保健公司时,公司为奖励张荣明,将拥有50%的“爱慕”商标权转给张荣明。

1995年,北京华美改制,张荣明将上述技术作为技术股加入,此后北京华美又经过多轮增资扩股。截至2020年6月30日,张荣明直接间接共持有爱慕股份70.11%股权。

历经多年发展,爱慕股份旗下已拥有爱慕、爱慕先生、爱美丽、爱慕儿童、慕澜、兰卡文、爱慕运动、乎兮等多个品牌。

目前,爱慕的女性内衣产品市占率已连续多年排名第一。无论线上、线下,公司在国内品牌中均处于龙头地位。不过,对于一家即将上市的公司来说,显然不能躺在过去的功劳簿上。

市场大潮风雨不断,容不得任何公司懈怠。而且,近年来内衣行业发展尤其不顺,2020年更被称为内衣市场的洗牌之年。

比如,2020年6月1日,曾给全世界男人创造“美梦天堂”的“维多利亚的秘密”英国公司宣布破产,全英25家门店关闭。此前,公司还一次性关闭了美国250家门店。当年上海的那场维秘大秀,成了L Brands的时尚绝唱。

当然,行业寒冬不会只针对世界内衣巨头,国内品牌也难以幸免。

同年7月2日,中国内衣品牌都市丽人发布盈利预警,截至2020年6月30日的六个月,公司预计亏损不少于1.2亿元,同比预减少129.58%。而上一次预警就发生在2019年年底。

同期,另一家国内老牌内衣企业安莉芳同样也发布盈利警告。截至2019年年底,安莉芳集团的净利润较同期减少50%,零售店减少了173个。

这种情况下,正在准备上市的爱慕股份也未能拿出漂亮的业绩报表。

招股书显示,2017年至2019年,公司分别实现营收29.47亿元、31.19亿元、33.18亿元。但是,在营收不断增长之下,爱慕股份的利润却逐年下滑,同期分别实现净利润5.56亿元、4.49亿元、3.34亿元。

数据来源:招股书

对于这一“增收不增利”的“尴尬”状况,爱慕股份在招股书中表示:公司净利润下滑主要是因为2018年起公司对旗下品牌逐步进行变革升级,同时加大在品牌推广、渠道建设、产品研发等方面的投入所致。

但真的是这样吗?

销售费用占营收近半 薄利却未多销

这个锅,或许更多要让爱慕股份的销售来背。

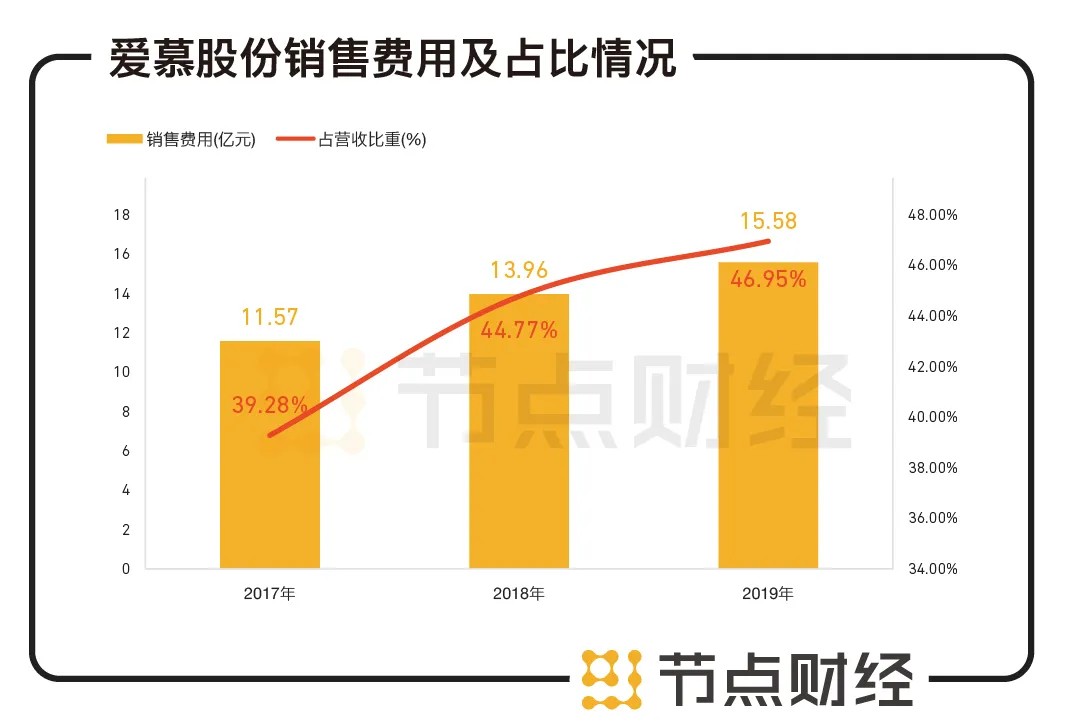

数据显示,爱慕股份的销售费用逐年增加,占营收的比重水涨船高。2017年至2019年,公司的销售费用分别为11.57亿元、13.96亿元和15.58亿元,占当期营收的比重分别为39.28%、44.77%、46.95%。

数据来源:招股书

相比之下,2017年至2019年,爱慕股份在研发方面投入的费用分别为0.95亿元、1.03亿元和1.06亿元,相当于销售费用的零头。

但是,即便销售费用已经占到整个营收的近半数,爱慕股份的销售情况却仍不乐观。

招股书显示,近年来爱慕股份产品的价格在不断下降。2019年,爱慕股份文胸、内裤、保暖衣、家居服及其他服饰的平均单价分别为188.74元/件、66.73元/件、203.51元/件、219.30元/件,较上年下降4.90%、2.68%、9.68%、7.66%。

数据来源:招股书

但是,“薄利”并未给公司带来“多销”,其存货反而却不断增加。数据显示,2017年至2019年,爱慕股份的存货分别为7.46亿元、9.05亿元和11.32亿元,占各期末流动资产的比重分别为36.82%、43.68%、55.57%,均呈现逐年上涨趋势。

对任何一家企业来说,销售费用与库存“齐飞”的状况都有些头疼。

进一步来看,爱慕股份的大额存货中,库存产成品占比达到八成。其中,2018、2019年两年中,公司库存商品余额较上年末的增幅分别为17.71%、25.02%。与此对应,爱慕股份存货周转率大幅下滑。

招股书数据显示,2017年至2019年,汇洁股份、安莉芳、都市丽人等三家主要竞争对手的存货周转率分别为1.40、1.50、1.76,逐年上升。但是,爱慕股份这一数值分别为1.03、1.05、0.95,远低于同行的同时,还处于连年下滑的状态。

之所以如此,与爱慕内衣面临的竞争环境不无关系。

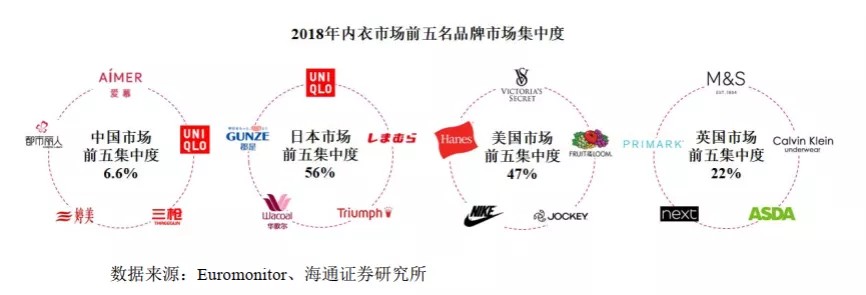

数据显示,目前国内内衣品牌至少有3000个,而据中国商业联合会和中华全国商业信息中心的报告,2018年市场综合占有率最高的爱慕内衣,市场占有率也只有7.34%,与紧随其后的曼妮芬、安莉芳差距很小。此外,内衣前五名品牌综合集中度很低,国内市场尚未形成真正的“龙头”。而因为行业进入门槛低,“护城河”深度不够,竞争优势并不明显。

当前,作为传统品牌的爱慕内衣面临的竞争压力不断加大,其竞争者不仅有“老对手”安莉芳、汇洁股份、都市丽人等老牌本土公司,还包括Ubras、内外、蕉内等互联网新品牌,以及海外的华歌尔、黛安芬、L Brands等,可谓“腹背受敌”。

2020年天猫“双十一”内衣销售榜显示,主打无尺码、无钢圈的新品牌Ubras,以总成交额2.2亿元的金额位列榜首,将一众主打传统、性感款式的内衣品牌远远甩在身后。

而就在此前一年,Ubras甚至还没有上榜资格。

可见,随着女性思想的不断解放,女性消费者对内衣的需求正在从传统内衣品牌的粗放式的扩张转向精耕细作,崇尚健康与自然成为新潮流,这对爱慕内衣这样的传统品牌来说,是一个重大的转型考验。

为迎合女性对内衣的需求,2018年爱慕股份推出主要面向线上消费者的,舒适度较高的无钢圈内衣新品牌“乎兮”;2020年,爱慕股份又推出全新子品牌AIMER NYC,专注打造释放女性自己美的内衣,并邀请辛芷蕾为品牌代言人,帮助爱慕注入新活力。

但是,新品牌营收虽然增长很快,但目前占比并不高。

同时,面对全新的竞争环境以及消费场景的变化,爱慕股份在开发新产品的同时,也在转变以直营店为主的传统销售模式,努力开辟线上零售渠道。此次上市募集资金中,爱慕股份拟投资约4.4亿元用于营销网络建设,重点加大互联网营销力度。

但是,“船大调头难”,其线下门店数量依然庞大。数据显示,截至2019年底,公司门店数量仍有1933家,员工总数10546人。

从连年下滑的净利润与一系列数据来看,爱慕股份的业绩拐点似乎仍未到来。而此时登陆A股,其业绩之外的风险,也不得不予以关注。

带“赌”上市 股民买账吗?

招股书显示,2017年5月,爱慕股份实控人张荣明与众海嘉信、十月海昌、江苏晨晖、十月圣祥、晏小平等5名投资者签署了《增资协议之补充协议》。

协议中约定,若爱慕股份不能在协议签署之日起五年内向中国证监会提交首次公开发行股票的申请或者撤回上市材料,或者上市申请被中国证监会否决,投资人有权在本协议签署之日起五年之后,要求张荣明回购增资人按照《增资协议》约定的条款和条件对公司认购的股份。

目前,成功过会后,爱慕股份或许可以在这份“对赌协议”松一口气。但是,公司携“对赌协议”上市恐将受到二级市场投资者的重点关注。

一般而言,市场对拟上市公司携带“对赌协议”上市往往充满担忧。这些以“风险投资”为名入股拟上市公司的私募基金及个人,将对上市公司未来发展,特别是未来的股价产生哪些影响,都存在一定的变数。

此外,招股书显示,爱慕股份三分之一左右的租赁物业无权属证明。截至2020年6月30日,公司(含分子公司,下同)共承租387处物业,主要用于终端门店经营、办公、仓储、生产等用途。

其中,存在122处用作门店经营的租赁物业和13处用作办公、仓储及生产等用途的租赁物业的出租人未提供有效的授权文件,或未能提供该等物业的有效所有权证书或其他权属文件。如果公司租赁的物业使用权遭到质疑,则公司面临潜在的搬迁风险。

此外,公司承租的物业大部分未办理租赁备案登记手续,公司面临因未办理租赁登记备案而被有关主管部门处以罚款的风险。

作为目前国内市场占有率第一的内衣品牌,严寒之下,爱慕股份站到了整个行业发展的十字路口。上市固然可以获得更多的资金,但如何借上市冲出重围,改善盈利水平,或许才是它更应关注的问题。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。