编者按:本文为创业邦原创报道,作者房煜 编辑及轶嵘,未经授权禁止转载。

几乎可以算是刚需的母婴行业,究竟是一片蓝海还是一片红海?

这个问题在孩子王联合创始人、CEO徐伟宏看来,差别在于做事的底层逻辑。“母婴行业真正特殊的地方在于,它是一个以人来命名的行业。而生鲜、家电,服装这些行业都是以货来命名。”

这种由货到人的转变,恰恰也是孩子王创业故事的一条暗线。

12年前,五星控股集团董事长创始人汪建国创立了孩子王品牌,他此前曾创立五星电器。

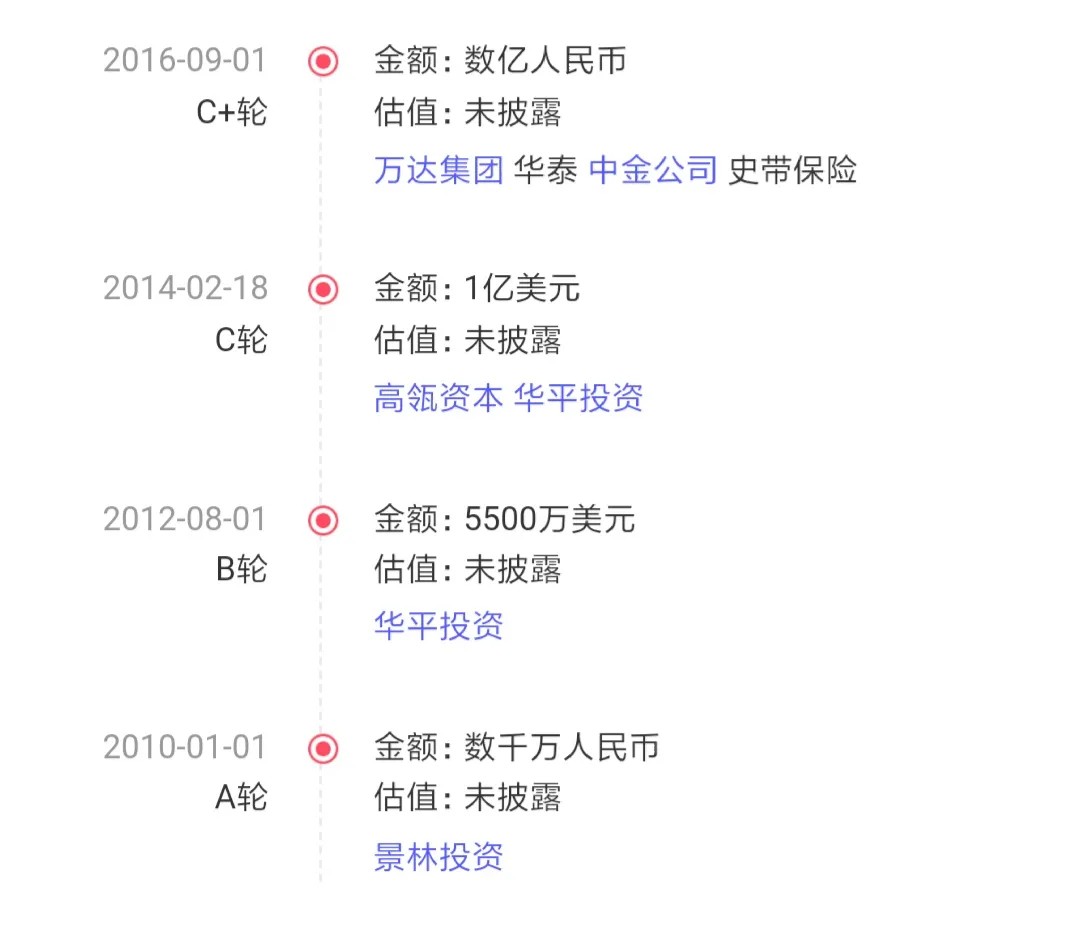

2012年,孩子王获得华平A轮投资一亿美金;2014年,获得B轮投资,华平和高瓴共投资1亿美元人民币;其后又经过C轮融资,2020年7月,孩子王递交招股说明书,计划IPO。而2021年最新更新的招股书显示,腾讯和中金、景林投资等也持有股份。

孩子王融资历程,数据来源:睿兽分析

2019年至2020年,孩子王营业收入分别为82亿元和83亿元,主营业务毛利率在30%上下;扣非净利润分别为3.2亿元和3.1亿元。

徐伟宏认为今天的孩子王已然不是一家单纯的零售企业,而是聚合“商品+服务+社交”的全渠道数字化新家庭一站式服务平台。不过,对于消费者,是什么并不重要,做什么才重要。

01服务是唯一的出路

虽然在国内,母婴连锁企业还有不少,但是徐伟宏团队提出的母婴解决方案,依然具有一定的独特性。

早在创立之初,孩子王的大店模式(门店面积中位数在3000平米)就被认为是冒险。但是截至 2020 年末,公司在全国 20 个省(市)、170多 个城市拥有 434 家大型数字化实体门店,服务了超过 4200 万个会员家庭。

制图:创业邦

徐伟宏在2013年提出并贯彻至今的“单客经济”也很难被大众理解。单客经济的背后是会员深度运营。而会员经济在中国仍旧处于发展的早期。可以说直到2019年,Costco进入上海,因为人流过大不得不暂时停止营业,国人才算真正第一次切身感受到了成熟会员经济的巨大威力。

高瓴资本合伙人曹伟指出,单客经济本质上就是互联网思维以用户为中心的体现。很多有线下零售基因的公司在做互联网转型时都会出现线上线下两张皮的问题。“孩子王没有专门的电商部门,线上线下是一套系统,核心就是从根本上想明白了,以用户为中心这件事,核心是提供给用户优质的服务体验,辅以大数据进行技术赋能。”

孩子王的基本模式中,门店、会员、育儿顾问是三个关键词。

门店不仅售卖商品,出租场地提供母婴互动项目,而且每年每个门店举办百余场孕妈妈、儿童互动活动,以增强会员用户的粘性。

在会员方面,根据招股书,截至 2020 年末,公司会员人数超过 4,200 万人,较 2017 年初的 1,154 万人增长了超过 2.6 倍,其中最近一年的活跃用户超过 1,000 万人,会员贡献收入占公司全部母婴商品销售收入的 98%以上。同时,公司推出了付费会员——黑金 PLUS 会员,截至 2020 年末,公司累计黑金会员规模超过 70万人,单客年产值达到普通会员的 10 倍左右。

如此重视会员经济,来源于徐伟宏对于母婴“新零售”的理解。多年前,徐伟宏在一次行业会议上曾经做出一个论断,即纯靠卖货零售业的进销差价模式,最终会导致利润率趋近于0。徐伟宏的理由有两点,第一是随着网络的普及包括“认知盈余”的作用,信息不对称最终会越来越小。第二是零售商的同质化,会导致大家最终都没利润。

徐伟宏当初就意识到,服务才是零售商唯一的出路。

曹伟认为,传统零售业会认为门店是资产,因此总是通过门店规模要增长。孩子王经过早期的门店快速布局后,2014年后的增长更多是希望通过深挖用户的钱包份额来扩大增长,把经营用户资产作为核心。这也是投资方看到的机会。十年前曾有咨询机构测算,一个普通城市家庭一年平均花在孩子身上的钱大约是25000元。

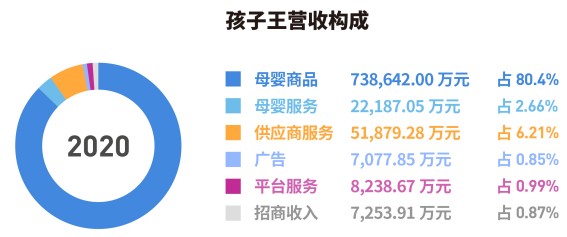

深挖服务是一个方向,当然,以服务收入比重来衡量现在孩子王的收入结构,目前效果仍不明显。从收入结构来看,孩子王母婴商品的销售收入仍然占了主营业务收入的绝大部分,而母婴服务收入仅不到3%。

数据来源:孩子王招股说明书

徐伟宏认为,销售与服务粘性的关系,未必会在财务数据中完全体现出来。因为按照品类去理解孩子王的收入结构,还是货的思路。这要说到第三个关键词:育儿顾问。

招股书显示,“截止本招股说明书签署日,公司拥有近 4,700 名持有国家育婴员职业资格的育儿顾问,可同时承担营养师、母婴护理师、儿童成长培训师等多重角色。”

每个育儿顾问都有自己服务的用户群,而她们被@最多的是给孕妇上门疏通乳腺,而且往往是半夜场景,这意味着用户对孩子王极大的信任。南京媒体曾报道,孩子王的育儿顾问成功急救了被食物呛到的孩子,这样的急救,很多孩子王的育儿顾问都碰到过。

很难说有多少销售额是和这些深度服务“一一对应”。所谓的深度会员运营,最终改变的是会员的认知,而不仅仅是钱包。

从会员的逻辑出发,还可以同时回答另一个市场普遍关心的中国人口出生率下降的问题。

孩子王在招股书中提示风险,“随着政策红利的全面释放,我国新生儿出生率从2017年开始连续下滑,到2019年降至10.48‰,人口红利逐渐减退。未来,如我国人口出生率仍维持下滑趋势,将对母婴零售行业产生一定的影响。”

不过就母婴行业而论,出生率并非唯一风向标。在从业者看来,新中产家庭对孩子教育的重视,使得母婴行业仍是一座待开采的“金矿”。

徐伟宏则认为,关键问题在于流量思维和单客经营的差异。如果是用流量思维看母婴市场,那么当然需要不断有大量的新增用户。但是如果用单客经营思维看,则是另一回事。在母婴行业,单客经营的目标可以从消费者端理解为,试图一站式解决一个母亲从孕期、产期、坐月子的全部需求,同时解决一个新中产家庭0-6岁孩子的吃喝玩乐以及亲子教育等全部需求。

“以货为中心的边界是品类,以人为中心的边界是需求。”徐伟宏总结说。

02 哑铃型市场的破局之道

时钟回到2009年,当初汪建国决定推动一帮家电人进入母婴市场时,很多人也并不理解。因为这是一个难度远超过家电连锁的市场。

母婴市场的格局,被称为哑铃型结构。孩子王创业时调研的数据显示,供应商数量之多令人瞠目,光儿童服装就有1.7万家生产企业,再加上玩具、家居用品,接近5万家供应商。

所以,连汪建国也承认这个市场不好做,“因为产业分得很细,生产企业不仅过于多元化,且规模化都比较小,对产品的安全性和健康性要求又高。这个行业一直没有诞生巨人型企业不是偶然的。”他在当时接受采访时说。

不过,团队仍旧相信这是一个未来潜力无限的大市场。今天的招股书则验证了当年的判断。根据Mob Data的数据显示,在2018年,我国母婴市场规模达到约3.02万亿元,较2010年的1.00万亿元增长了202%,年均复合增长率为14.82%。

创业之初,团队展开了大开大合的战略布局。孩子王在胡焕庸线以东开始,通过与万达广场这样的Shoppinmall合作,尽可能快速开店。(备注:胡焕庸线是中国地理学家胡焕庸在1935年提出的划分我国人口密度的对比线。)

这一认知,算是连续创业者的经验教训变现。“中国市场是个巨量市场,早期布局不宜在战略上太过精细。”徐伟宏说,这也是五星电器与苏宁国美厮杀多年得出的最大经验教训。

完成基础布局之后,2013年徐伟宏即提出“单客经营”(单客经济)理念,2014年,高瓴、华平成为投资方,其中高瓴张磊与徐伟宏交流半小时后,即决定投资。

随后八年,市场能看到的是,孩子王的门店数量增加到今天的超过400家,在市场覆盖方面处于绝对突出地位。而孩子王的老员工能感受到的是,公司数字化的投入越来越大。

从2015年开始,孩子王突然来了很多成建制搬到南京的大数据团队,他们有的来自三星中国研究院、有的来自被收购的上海易迅等电商公司。垂直电商在2015年前后经历了低谷,这倒给了孩子王人才引进的窗口期。

徐伟宏有个认知,“数字化这件事,挖一个CTO是没用的,必须成建制地引进。”因此孩子王下决心自己建设自己的信息操作系统。

时至今日,一个可以被孩子王覆盖的消费者,可以通过门店、APP、育儿顾问不同的入口进入孩子王的体系。线上线下商品全部信息打通。目前,孩子王的线上渠道下单率超过50%。

不过,这也意味着,孩子王以人来定位生意的本质,其核心的服务能力载体也是人。孩子王的壁垒,除了先期布局的位于Shopping mall的门店,还有那些育儿顾问。而人的差别总是千变万化。人的服务,最终是可以标准化的吗?

而徐伟宏则对创业邦表示,快递行业和外卖行业的进化已经证明了,数字化的手段,可以提升人的服务品质。

对于育儿顾问,徐伟宏表示,数字化的作用,其实就是给员工提供赋能工具,最终实现服务的效果转化。比如一个孩子出生后开始吃某品牌的一段奶粉,半岁后就要吃二段奶粉。这时候系统会提前一个月自动通知顾问,提醒家长更换奶粉,并适时发放该品牌的优惠券。

对于孩子王而言,徐伟宏认为母婴市场是巨量市场,根本不是一家企业可以吃透的。现在每年仍旧有1300万-1400万的新生儿,这部分用户如果能够深度运营,要做的事已经足够多了。关键是,母婴市场是个高频高客单的市场,这意味着有足够的想象空间。

所以,孩子王所押注的,其实是随着中国的城镇化进程,新中产家庭的消费升级。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn