编者按:本文来自微信公众号苏宁金融研究院(ID:SIF-2015),作者国海证券首席经济学家陈洪斌,创业邦经授权转载。

近日,由中国资产管理人论坛和苏宁金融研究院联合主办、上海金融与发展实验室承办的“资管人沙龙”在上海举行,中国首席经济学家论坛理事长连平,上海金融与发展实验室理事长、浙商银行首席经济学家殷剑峰,国海证券首席经济学家陈洪斌,红塔证券首席经济学家兼研究所所长李奇霖,摩根士丹利中国首席经济学家、董事总经理邢自强,广银理财筹备组专职副组长张瑞,恒丰银行金融市场部总经理白雨石等百名金融大咖与中小银行代表,围绕“十四五”开局之年中国经济形势及未来,资管业务的发展趋势与改革方向,展开了激烈交锋。

在本次沙龙上,国海证券首席经济学家陈洪斌发表了题为《2021年宏观经济形势与大类资产配置展望》的主旨演讲。

以下为演讲实录:

尊敬的各位领导,各位朋友,大家下午好!很高兴有机会和大家一起探讨对宏观经济发展趋势和对市场的一些看法。我今天做报告之前,殷剑峰理事长给我提出了一个命题要求,不能只谈宏观经济,要结合市场趋势和大类资产价值,因此我的报告里涉及一些资产价值数据,更偏市场策略一些。

主要包括三个部分内容:回顾一下全球市场,分析一下国内资本市场,研究一下国内周期和应对策略。

一

一季度全球市场回顾

下图展现了去年2020年全年的全球大类资产表现。表现最好的红色部分是中国创业板,去年最赚钱的是这类资产。第二是美国纳斯达克指数,继而是贵金属和新兴市场指数。去年这么好的年景,在全球也有资产是赔钱的,排名最后是原油,去年年初买原油到年尾赔钱最惨。

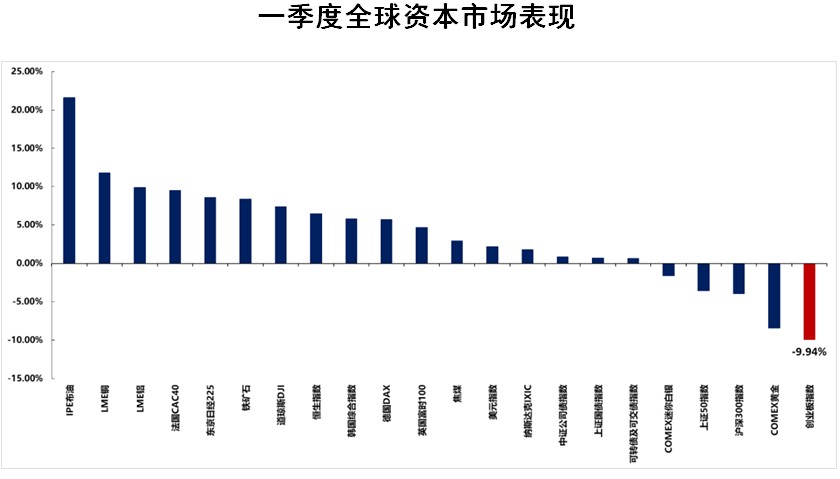

今年一季度,表现最好的资产是去年表现最差的原油,排在后面的是工业品、原材料和发达市场指数,一季度表现最差的资产是中国创业板、贵金属和新兴市场指数。之前市场有一些争议:对于一季度市场出现震荡和波动,有观点认为是股灾。到底是震荡波动还是股灾?在我看来都不是,而是一个比较重要的市场拐点,是由于宏观经济周期引发的。资产价格出现了180度大转弯,这说明市场已经在进行深刻的切换,这个切换过程是怎么来的?有三个因素值得注意:第一是美国长债利率作为一个重要的风向指标,在急速上行。美国各项经济指标出现快速反弹,失业率出现快速下降。背后原因便是第二个因素,即美国新冠疫情出现了历史性大拐点,我们甚至预计到三季度美国疫情将基本接近尾声。目前,美国疫苗接种人数达到两亿剂,越来越多的州也在今年开始解禁。

第三个因素是美国财税政策,尤其是1.9万亿美元刺激计划。过去一年里,美国为应对疫情,在去年3月份、12月份、今年3月份共出台三次财政刺激法案,对个人可支配收入增长有三次拉动。同时美国的个人储蓄率也在上升。个人可支配收入和个人储蓄率上升意味着什么?意味着有效需求增长了,可预期、稳定的经济向上趋势便是大概率事件。同时,通货膨胀已经在路上了,CPI连续几个月一直不断向上。而主要发达经济体(不仅仅是美国)的利率也都出现了急速上涨。我们统计了60多个经济体的长债利率都出现了上涨,实际上美国长债的利率涨幅不是最高的,它还没有达到疫情前的水平,很多经济体则已经达到了疫情前水平。

大宗商品价格也一直是维持高位,农产品、能源价格、黑色、有色都处于比较高的区间,继而引发再通胀抬头。

通胀抬头在大类资产表现和配置上,意味着要做标准的再通胀交易。对此,之前市场上还有分歧,有人认为长债利率上行对经济和股市有压制作用,但事实上这种观点与历史规律不符。

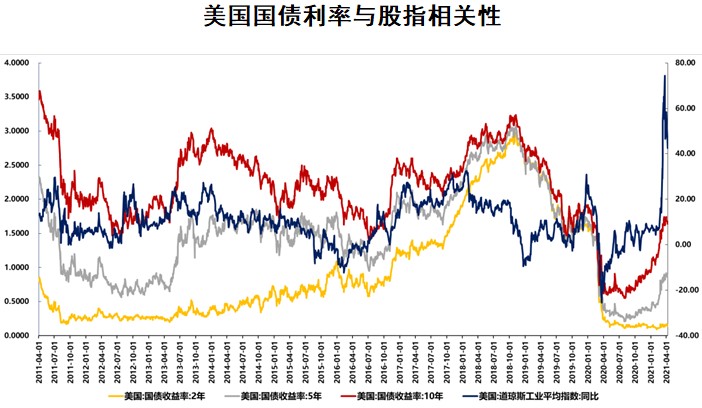

下图红色部分是美国十年期国债收益率,蓝色部分是美股指数(道琼斯指数同比)。可以看到,长债收益率与美股指数正相关。由此,再通胀交易应该怎么做?

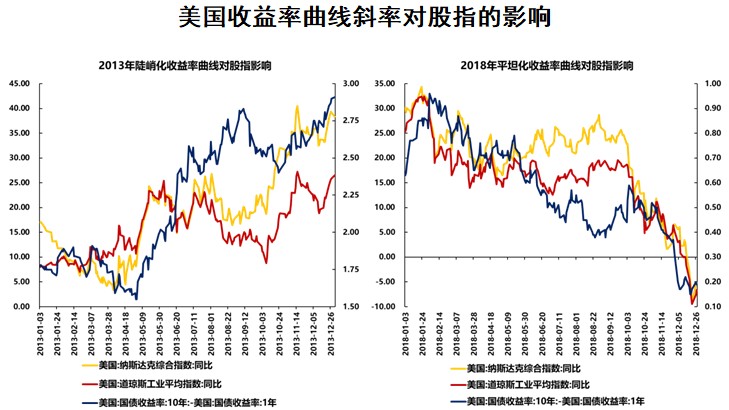

这里给大家展示一下,下图蓝色部分是期限利差,2013年,长债上行而短债没有动,期限利差走阔,对经济、股市有向上牵引作用;但2018年利率曲线平坦化,对经济和股市出现明确的压制作用。今年以来利率曲线陡峭化,对经济和股市应该有拉动作用。对于资产价格、股市有何具体影响?2月份以来,美股表现最好的是能源、工业、通讯、金融、保险、地产等顺周期品种。去年表现最好的纳斯达克则在今年一季度表现不太尽如人意。

二

国内资本市场分析

接下来看国内。春节以后的A股中,表现最好的是顺周期板块,表现较差的是之前的核心抱团资产。具体看,2月8日,整体股票指数、白酒、生物医药、医疗等核心资产出现暴跌,看上去像是股灾,可是顺周期板块的钢铁、电力、建筑等,在同一天却出现快速上涨。从个股来看,绝大多数顺周期标的都出现快速上涨。

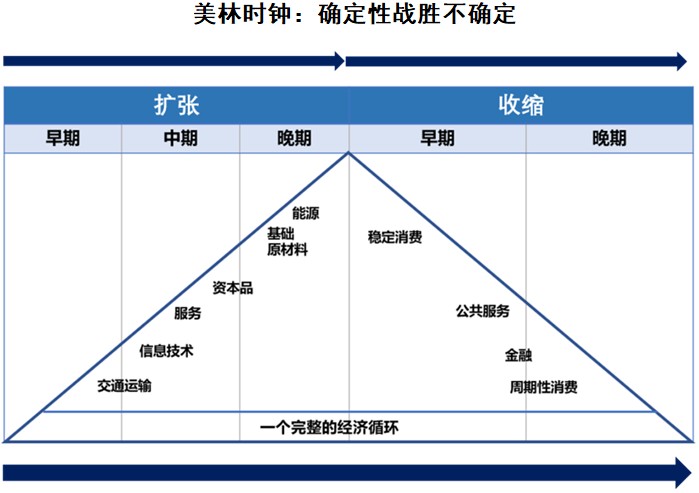

很多机构没有预测到这样的调整,有的机构持仓遭受了20%、30%的净值损失。我认为这多少有一些不应该,因为这样的切换是标准的顺周期切换。下图是一个老旧的美林时钟模型,在我电脑里有十多年了:当前的经济处于向上区间,利率在上行,同时一些估值驱动板块也开始被压制,资本品、基础原材料、能源等顺周期标的开始崛起。原理很简单,我们知道高估值板块主要是返还未来的现金流。顺周期板块则是:一旦遇到经济上行周期(尤其是利率上行时),就会提供快速回报。因此,5年后给你十块钱(估值驱动板块),和现在马上给你6块(顺周期板块),你会如何选择?会选马上拿到6块钱。这是确定性战胜了不确定性。

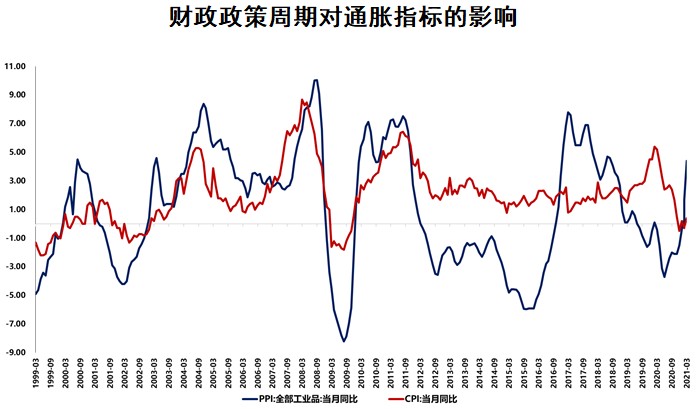

对于我们机构来说,如何看待衡量宏观经济的指标?我认为,PPI是一个非常重要的指标。中国历史上每次PPI穿越CPI,就意味着应该做顺周期交易了,顺周期交易中要注意两点:第一是股票板块切换,第二是债券防风险。

历史上,每一次PPI穿越CPI后,债券就会出现风险。例如2016年的债灾,就是在PPI穿越CPI之后两、三个月以后发生的。我们在日常做交易时,便把PPI看作是一个顺周期指数(背后是钢铁、煤炭、水泥、石油、化工、有色、黑色、上下游价格)。因为GDP同比与PPI同比相关性太强了。

在此背景下,债券市场怎么配置和交易?PPI与十年期国债收益率也呈现非常直观的同频震动。当然,还有一个指标是关于货币供应的,也就是当M1穿越M2,是顺周期开启最重要的信号,股债市场也会发生切换。

三

国内周期研判与应对策略

第三部分比较重要,也是大家比较关心的,即二、三季度如何具体地进行配置和交易。

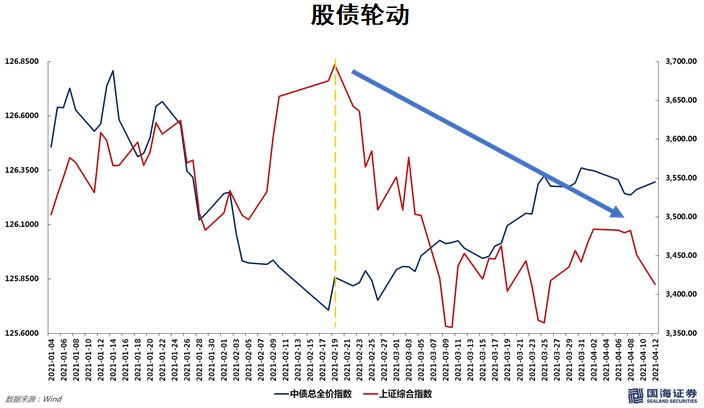

首先解决第一个问题,即股债如何轮动。下图中红色部分是一季度股票表现,蓝色部分是债券表现。在2月中旬之前,中国大类资产表现与全球一致,股强债弱。2月中旬后,大类资产走出了“中国特色”,独立于全球,债强股弱。如何判断这个问题?回答好这个问题,大家对于理解今年总体经济和大类资产变化,便可一目了然了。

回顾过去20年中国大类资产复合增长率表现,可以发现,表现比较好的是房地产。人们都关心投资股票和债券表现如何,事实上,上证综指在20年间年化上涨3%,债券则年化上涨4%。这样的收益,别说资产增值,就连保值也做不到。因为这样的收益没有跑赢通胀,也没有跑赢五年定期存款收益率。因而从表面来看,中国的股票或债券似乎不是一个很好的投资品种。但是未来20年,情况可能反转。首先,大家很可能认同的一个观点是,房地产不再是表现最好的资产,因为它的估值对应任何工业化国家都已经太高了,现金流已经撑不住如此高的估值了。

其次,过去20年股债真的不值得投资吗?并非如此。具体来看,过去20年中国股债表现出了极具“中国特色”的交互关系。其他国家很难出现这种规律,为什么?因为这种切换需要像中国这样,货币和财政政策保持严格的纪律性,该松一定松,该紧一定要紧。而对于美国这样的经济体,很多情况下宽松的财政政策涉及到直接给居民发钱,待到政策收紧时,这些流动性是很难有效收回的。

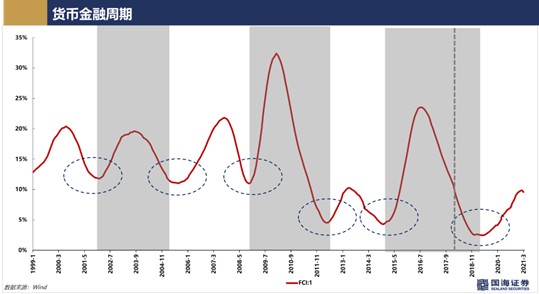

面对如此规律的切换,我们如何做投资?去年我在外面演讲100多场,每次都会说,我们2020年全年的策略就是把股票从头做到尾,其他资产都不拿,就是拿股票,往常不敢买的股票,都可以开始持有了。因为根据前面提到的切换规律,2020年股票存在比较确定的上涨趋势。而2018年,我们管理组合1000多亿元,里面一张股票没有,只拿长债(不是十年期就是三十年期)。为什么?2018年整个股票在最高点,后续肯定会下跌,这个逻辑很简单。但是想严格遵循这种规律,并在每日交易中进行相应操作的难度是很大的。怎么判断?就要去关注中国的货币金融周期波动。过去22年,中国出现了7个货币金融周期,货币金融周期中,左侧做股票,右侧做债券,也即上升做股票,下降做债券。

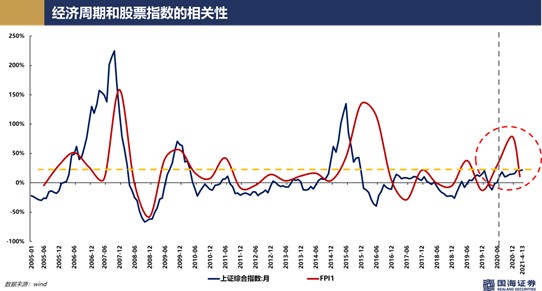

如何捕获货币金融周期?重点是财政周期。下图中红色线是我们计算的财政指标FPL1(财政周期)。过去25年,我们的财政政策表述都是“积极的”,但事实上不同阶段的财政政策力度差距巨大,所以需要定量表述。财政指标对于交易有什么指导作用?下图中蓝色是股票指数,我们发现FPI1与股票之间相关性接近91%。有很多机构认为股票大盘不能预测,但是我们结合实际工作,认为股票大盘相对来说是可以预测的,其中的重点就是预测国家财政政策。例如,下图中的红圈中,显示1月份监测到国家财政指标出现断崖式下跌,监测到这个指标后,我让研究员反复确认,因为出现这样的趋势,意味着我们要进行股票紧急减仓了。我们后来看到,股票市场确实也出现了变动,这个指标也没有让我们失望过。

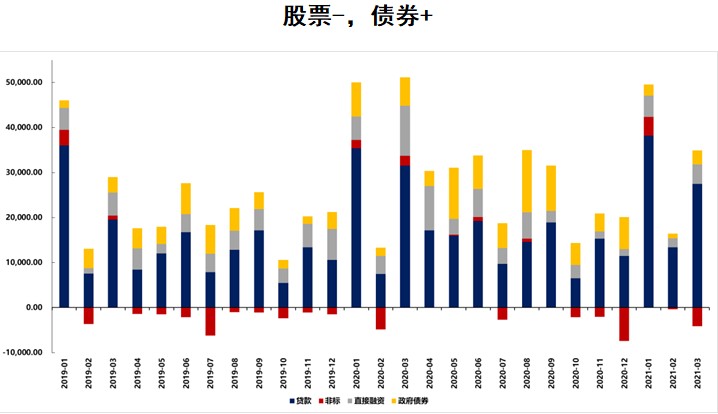

财政指标可以从社融数据中来挖掘,下图中黄色部分是政府融资,2020年这个黄色部分与2019年相比明显更高,去年财政政策发力特别积极,这种条件下就知道2020年可以只做股票,而不是债券,因为财政政策是股票的朋友,是债券的天敌。因为,政府增加融资把无风险收益抬高,投资的时候又把经济拉起来,都是利空债券。今年以来,黄色部分的政府融资几乎没有了,跌到历史历年最低点,这种情况下股票确实会出现一定波动,而债券则会出现行情,为什么?这与货币政策无关(事实上货币政策也没有变化),而是财政政策。一季度以来政府债券发行很少,但大行、大保险公司一直存在刚性配置需求,供需关系导致债券上涨,长债收益率下行。

过去25年,财政政策存在四个比较大的周期,分别是1998年、2006年-2007年、2008年-2009年、2016年-2017年。其中,1998年是亚洲金融危机,2008年-2009年是全球金融危机。按照这个周期进行估算,下一个财政周期就是2021年春天,但事实上为什么没有?原因一是去年新冠疫情下财政政策被迫提前,二是经济增速太快了。

去年中央经济工作会议中,对总量政策问题进行了阐述,可以看出是比较积极的。今年两会宏观政策表述则与去年中央经济工作会议发生了明显转变,总量政策部分多了12个字:定向调控、精准调控、相继调控。这表明总量政策更偏中性。同时,两会中总量政策对支出项的表述也很少,仅留下减税降费和民生保障等内容。最后一点关于货币政策,两会与中央经济工作会议没有任何改变,所以不用担心货币政策不会太大变动。

总结来看,中国的整体政策非常稳健,主要是财政政策发生了转变。一方面,一季度经济表征增速很快,若叠加财政支出,就会出现顺周期调整。另一方面,财政政策不仅要遵循逆周期,也要体现长期性。

这种政策背景下,我们的策略如何调整?整体来说,在一个经济顺周期向上过程中,债券风险是不断集聚的。但是由于今年货币政策不动,财政政策不发力,今年若遇到利率高点,我们认为交易是没有问题的。不过需要注意的是,风险有可能会发生在四季度,与2016年类似。财政政策在今年年中发力的概率比较小,所以股票市场在二三季度可能会偏弱。但是由于今年年底到明年年初的财政政策很可能会重新发力,因而股票市场在年内会有高点,遇到低点可以适当进行配置。

以上是我的一些不太成熟的观点,不当之处请大家多多批评指正。谢谢!