编者按:本文来自资本侦探,作者婷婷,创业邦经授权转载。

不出所料地,同程艺龙2021年Q1继续刷新了疫情以来的连续盈利记录:2021年一季度,同程艺龙经调整净利润同比增加279.5%至3亿元,疫情下连续第五个季度盈利。

去年此时,旅游类企业发布Q1财报争相比惨时, 同程艺龙的逆势盈利给予行业了可贵的信心;一年过去,同程艺龙率先交出成绩单,其中国内住宿预定间夜量等经营数据反超疫情前,又传递出OTA平台重回增长赛道的信号。

虽然去年行业平均表现惨淡,但OTA仍是投资者的重点观察标的,市场深信随着疫情负面影响消解,旅游类企业能迎来价值回升、甚至报复性反弹。其中,一直保持盈利的同程艺龙是备受关注的企业之一,在此次Q1财报发布之前,大摩研究报告中就预期同程艺龙股价将在60日内跑赢大市,发生的可能性有70%-80%,予评级“增持”,目标价22港元。

今日开盘,同程艺龙应声大涨超10%,盘中股价超20港元。如果以大摩给出的22港元目标价计算,同程艺龙市值将达到480亿港元,相较其2018年11月上市时的开盘市值翻了一倍有余,疫情之中反而价值凸显。

五一出游数据揭示出旅游行业的强劲增长力、连续盈利揭示出同程艺龙优于同业的抗风险水平,这或许是同程艺龙能够在疫情下赢得资本信任的主要原因。但现阶段,疫情形势、市场环境已经大不相同,对OTA的价值评价维度也应该发生变化。

因此通过这份财报,同程艺龙更需要回答的问题是:行业正在稳健复苏中,同程艺龙疫情下优于同业的恢复速度及盈利能力,如何在后疫情时代保持?下沉市场带给同程艺龙的价值,长期来看如何体现?

稳中有进

从基本面上看,同程艺龙的业绩恢复情况值得被再次肯定。

2021年Q1,由于春节期间疫情遭遇反复,“就地过年”号召下人员流动减少,对旅游行业造成了一定的负面影响。在这样的情况下,同程艺龙2021年一季度仍实现了16.1亿元的总营收,相较2020年同期经营情况自然大幅好转,同比增速高达60.6%。相较2019年同期,营收下降幅度控制在了9.5%。

与国内外OTA对比,同程艺龙的业绩恢复水平处于上游。海外疫情形势依旧严峻的情况下,Booking一季度营收同比下降50.13%,Expedia一季度营收下降44%;国内各平台压力稍小,携程2020年四季度净营收同比下降40%,疫情后连续第二次实现季度盈利,Q1成绩单尚未出炉。

虽然疫情仍时有反复,但至少在国内,最艰难的时刻已经过去,各个旅游类企业的业绩数据将持续修复。其中同程艺龙突出一步,其连续三个季度将营收下滑幅度控制在10%以内,营收规模向疫情前靠拢。

此外,同程艺龙的部分运营指标甚至反超疫情前。

此外,同程艺龙的部分运营指标甚至反超疫情前。

具体到各个分部来看,住宿预订部分,2021年一季度同程艺龙实现收入4.6亿元,恢复至2019年同期的94%,占总收入比例与疫情前基本持平。

住宿预订业务能够维持较为稳定的表现,主要得益于下沉市场为同程艺龙提供了可观的增量,财报显示,同程艺龙国内住宿预订间夜量反超疫情前,较2019年同期增长45%,其中低线城市住宿预订间夜量较2019年同期增长超70%。基于酒店间夜量的增长,浦银国际在研报中预计,2021年同程艺龙全年酒店收入较2019年(疫情前水平)增长15%-20%。

交通票务是同程艺龙业务结构中,占比更重的支柱业务,一季度贡献了10.2亿元的营收,受“就地过年”号召的影响,较2019年同期呈现出19%的下滑。

不过,在民航市场整体下滑的情况下,同程艺龙国内机票的销量却较2019年同期呈现出20%的增长。同程艺龙表示,这主要是得益于交叉销售和精细化运营,提升了公司机票业务的市场占有率。此外,下沉市场对数字化汽车票的需求被进一步挖掘,2021一季度同程艺龙汽车票销量较2019年同期增长近150%。

基于上述业务经营情况,同程艺龙在继续保持盈利的情况下,还难得的实现了盈利能力的精进:

- 2021年一季度,同程艺龙实现毛利润12.05亿元,毛利率为75%,创下历史新高;

- 2021年一季度,同程艺龙实现净调整净利润2.96亿元,净调整净利润率为18.4%,疫情下连续第五个季度实现盈利;

- 2021年一季度,同程艺龙实现净调整EBITDA 4.17亿元,净调整净利润率为25.9%。

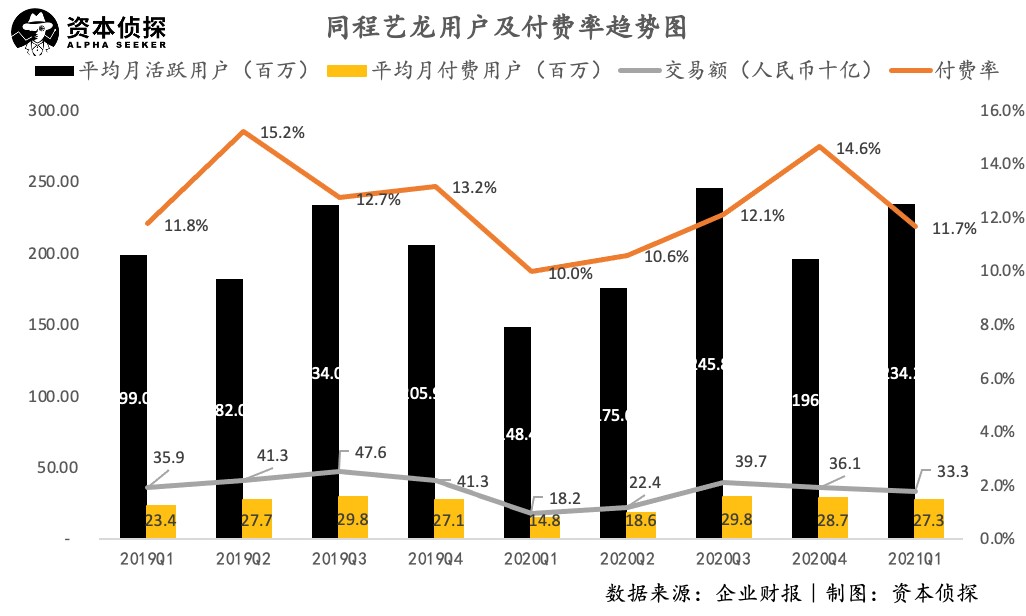

从去年开始,同程艺龙优于同业的恢复速度和盈利水平,使得其在疫情大背景下格外引人瞩目。同程艺龙盈利的秘密也早已被反复拆解分析——“下沉市场”是最高频的关键词,这一点在此次财报中也有体现,截至2021年3月31日,同程艺龙的注册用户中,居住于非一线城市的用户占比达到86.4%;2021年1月至3月,约有59.7%的微信平台新付费用户来自中国三线及以下城市。

从去年开始,同程艺龙优于同业的恢复速度和盈利水平,使得其在疫情大背景下格外引人瞩目。同程艺龙盈利的秘密也早已被反复拆解分析——“下沉市场”是最高频的关键词,这一点在此次财报中也有体现,截至2021年3月31日,同程艺龙的注册用户中,居住于非一线城市的用户占比达到86.4%;2021年1月至3月,约有59.7%的微信平台新付费用户来自中国三线及以下城市。

同程艺龙在疫情前,就卡位了低线城市的酒店预订业务、汽车票预订业务、交叉销售模式等,这些业务在疫情期间最快恢复、超预期增长,为同程艺龙维持业绩水平做出了重要贡献。从某种程度上讲,疫情倒逼低线城市加快数字化进程,也是推动同程艺龙加速向下沉渗透的助力。

下沉市场高增长、业绩不断修复、疫情下连续盈利,同程艺龙过去一年的财报都书写着相似的信息。迈入2021,情况似乎有所不同。除了继续关注业务恢复情况外,此次财报还阐述了同程艺龙在市场活动、品牌活动上的诸多动作。

如果仍将关注点落于“恢复”上,似乎低估了同程艺龙的野心。结合财报与市场信息来看,同程艺龙的重心已经从抵抗风险、休养生息,转移到了放大声量、弯道超车,以谋求疫情后更长远的未来。

危机中的进化

有人在危机中丢失信心,有人在危机中寻找机会。同程艺龙显然属于后者,疫情之下其并没有节衣缩食过日子,反而在市场上花的钱越来越多:2021一季度,同程艺龙支出的销售及营销上费用为6.18亿元,较2019年同期增长32%,销售及营销费率从26.3%增长至38.3%。

除了数据佐证外,从业务层面也可以观察到,同程艺龙围绕着下沉市场这一核心,在流量获取、产品服务、品牌建设等方面都有进阶。当行业仍着眼于复苏时,同程艺龙体现出一定的逆市加码、开辟新战场的魄力。

在流量方面,除了抓牢腾讯这一巨大流量池之外,同程艺龙在线上下尝试拓宽流量渠道。

首先,财报显示,腾讯依旧是同程艺龙最大的流量入口,一季度约83%的平均月活跃用户来自腾讯旗下平台,其中大部分流量来自微信支付入口以及微信最爱或最常用小程序的下拉列表。此外,同程艺龙更深度地向腾讯生态渗透,加大在QQ平台上的运营力度,将用户从QQ浏览器、QQ音乐及腾讯视频引导至小程序。

其次,腾讯生态外,同程艺龙探索多元化流量入口的步调加快,包括加深与短视频平台、电商平台,与华为、OPPO、vivo等主流手机厂商的合作,此外还值得注意的是同程艺龙线下流量的增长,以及创意营销能力的进阶。

线下场景中,通过设立线下售票机、与酒店合作设立二维码扫描功能等,同程艺龙将线下流量、尤其是来自下沉市场的线下流量导入至微信小程序。并且根据招银国际研报显示,汽车票渠道的获客成本最低,每付费用户小于五元,这意味着线下流量的涌入不仅能带来更多月活,还能进一步优化同程艺龙的毛利、净利表现。

营销也是流量获取的重要环节。去年开始的一个明显趋势是,疫情倒逼了各类旅游类企业进化营销、促销能力,“随心飞”的爆红正是航司营销的产物。同程艺龙则在三月底推出了备受关注的“机票盲盒”活动”,随后在清明、五一期间活动热度不断发酵,一度冲上微博热搜,同程艺龙财报提到,该活动对四月份同程艺龙的平均月活跃用户的增长贡献明显。

基于越发多样化的流量来源和更加创意化的营销活动,同程艺龙平均月活用户达到2.3亿,同比增长57.8%;平均月付费用户达到2730万,同比增长84.5%。

品牌建设方面,同程艺龙在去年四月宣布了品牌升级,并同步启用全新LOGO和品牌口号。

品牌建设方面,同程艺龙在去年四月宣布了品牌升级,并同步启用全新LOGO和品牌口号。

随后,同程艺龙进行了一系列品牌营销活动,其中最大手笔的要属去年底赞助综艺《奇葩说》,据报道,同程艺龙对《奇葩说》的投入在千万以上。在此前的公开报道中,同程艺龙CEO马和平表示:“2021年我们还会继续(投广告),当然不一定是《奇葩说》。”

同程艺龙花大力气、大价钱打造品牌,也是其在疫情下逆市扩张的重要例证。

线下消费场景是同程艺龙重要的获客渠道,同时也是交叉销售的变现关键点。因此,进军酒店市场是同程艺龙协同线上线下整体发展的一步棋,且这步棋瞄准的依旧是下沉市场。

马和平曾这样解释进军酒店市场的意图:“我们看下来,三线以下酒店的连锁化率还有巨大的空间。住宿里20%来自于交叉销售,而且还在增长。最容易交叉的就是和出行住宿相关的产品线,比如住宿、用车、门票等各种的交叉,这是我们变现的关键点之一。”

具体的业务进展还有待观察,但至少从出发点上看,同程艺龙现在思考的已经不再是如何复苏,而是如何进一步的扩张与增长。从这个维度上讲,同程艺龙优于同业的恢复速度与盈利水平,给予了同程艺龙先人一步、弯道超车的底气与条件。

五一报复式出游之后,近期国内又出现零星确诊病例,大概率情况下,在海内外找到疫情的根本解法之前,国内市场将继续维持着大方向向好、但偶有反复的状况。旅游行业依旧将受到疫情的影响,但这并不意味着旅游行业需要受限于疫情的桎梏。

这是一次长期的磨练,去年考验着各个旅游类企业的抗风险能力,今年则更考验各位玩家危中寻机、重拾增长的能力。从一季度的业绩表现和市场活动上看,同程艺龙已经率先迈出了步伐。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。