编者按:本文来自美股研究社,作者美股研究社,创业邦经授权转载。

进入2021年,本地零售赛道依旧火热。除了巨头盯上菜篮子生意之外,生鲜电商赛道里每日生鲜和叮咚买菜被媒体报道将赴美上市。在资本的推动下,本地零售赛道的头部玩家一举一动备受关注。

北京时间6月7日,达达集团对外发布新一季度的财报。在发布这份新财报之前,达达集团获纳入MSCI ACWI全球指数,该指数是机构和个人投资者常用作投资选股标准的基准指数之一,也是全球投资组合经理中最多采用的投资标的,在众多中概股当中达达集团为何能够入选?

从财报来看,达达集团2021年第一季度营收17亿元,同比增长52%,超出指引上限,高于市场一致预期。在营收增长超市场预期背后,我们不妨看看达达集团的两条业务线的表现。

2021年第一季度,达达快送营收同比增长51%至9亿元人民币;京东到家营收同比增长53%至8亿元人民币,两年复合增长率近100%。在互联网行业,除了巨头之外,明星中概股能够连续几个季度在核心业务上实现营收同比增长超50%的并不多。

在本地零售这条10万亿赛道上,不同的模式也走出了体量不小的玩家。在资本的推动下众多玩家在这条赛道挖掘增量空间,达达集团的投资价值又体现在哪?

生鲜电商比拼商业模式可持续,京东到家搭好桥梁为两端创造价值

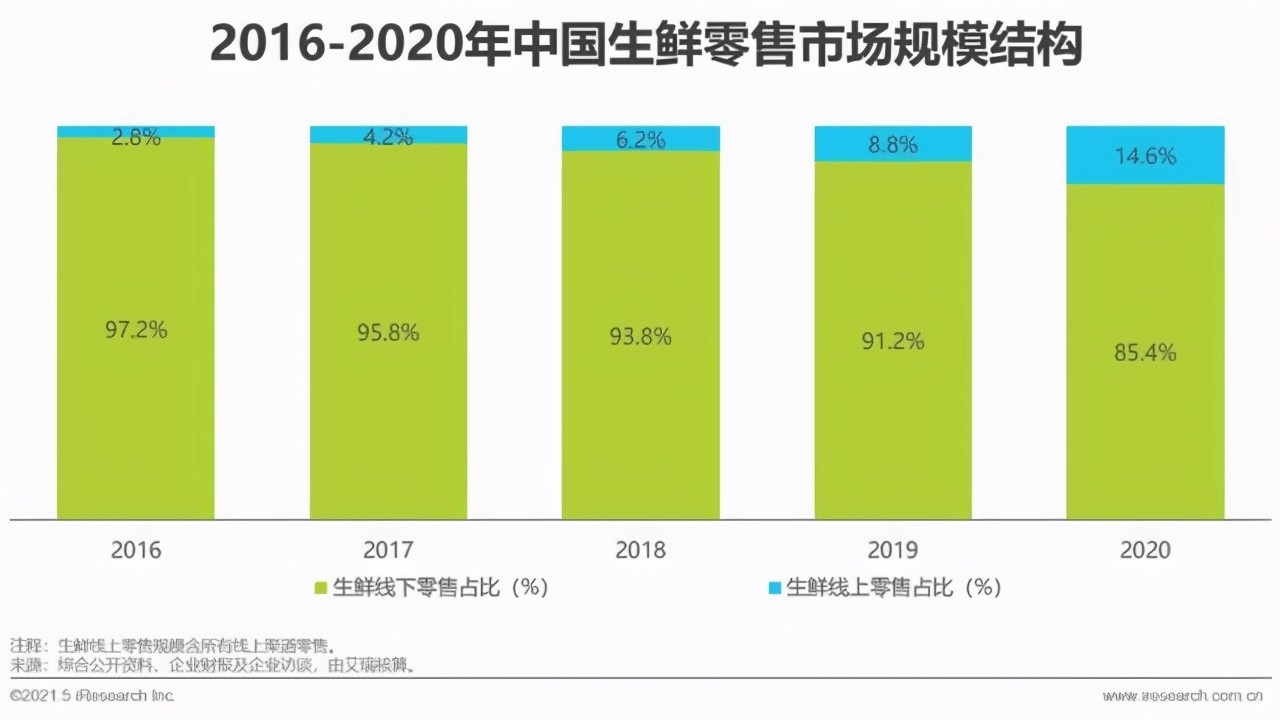

因2020疫情培育消费者线上消费生鲜电商的习惯,市场逐渐走向成熟。根据艾瑞2021年中国生鲜电商行业研究报告,2020年中国生鲜电商行业规模达4584.9亿元,较2019年同比增长64.0%。2020年中国生鲜线上零售占比达14.6%,生鲜线上渗透率在逐步提升。

(图源艾瑞)

因生鲜电商市场渗透率提升,有更多用户愿意在线上消费买生鲜商品,这也带动本地零售平台的GMV增长。本季度京东到家GMV为281亿元,同比增长78.9%;活跃消费者人数为4610万,去年同期为2760 万。

从这两个核心数据来看,京东到家不论是GMV还是活跃用户的增长都表现不错。这在另一个角度也说明,达达集团整体业绩增长除了短期受疫情利好,同时具备长期增长的实力。

生鲜电商赛道获得高速发展,行业竞争更加白热化。从商业模式来看,生鲜电商可划分为前置仓、到家、社区团购、平台+到家等,不同的模式也诞生了一些独角兽。以前置仓模式来看,据《零售与电商观察》报道:在传出上市消息后,每日优鲜估值为30亿美元,叮咚买菜估值为27亿美元。

在行业竞争背后也让不少投资机构更关注谁的商业模式能否走通。一提到生鲜电商,很多业内人士认为这是一条香饽饽赛道,但也是个硬骨头难啃下。

相对于其他商品,生鲜电商环节复杂,尤其是对运输、储存要求更高。在前置仓模式中,虽说像每日优鲜跟叮当买菜为代表的平台拥有较强供应链管理能力,但可惜的是在盈利模式和在下沉市场拓展上目前还未能跑通。

以京东到家来看,它与更多知名商超合作有个突出的优势,就是品类上比一些平台自建前置仓覆盖的商品更为丰富。在一季度,除了与沃尔玛、永辉、华润万家等深化战略合作,京东到家新签约福建新华都、四川伊藤洋华堂、山西美特好、重庆重百超市、新疆友好超市等近30家百强及区域龙头超市。目前,平台已与中国连锁商超百强中的75家达成合作。

平台上的品类更丰富,这也带动更多用户线上消费的频率,同时品类丰富性能满足不同用户群体的消费需求,提高他们对平台的黏性。除了与众多知名商超合作,达达集团与联想、和路雪、维达、九号公司等达成战略合作。

在扩张方面,因京东到家与更多商超达成合作,在低线城市布局也更有优势。相对来说,其它模式要么本身区域扩张能力还不行,要么扩张也要考虑成本因素,短期内他们难以有更多资金去在下沉扩张。

在成本端,前置仓模式重资产、重运营,平台需要投入大量资金去进行供应链、前期仓储建设。同时因前置仓模式无线下门店,缺乏线下流量入口,需要较高的营销成本和高额补贴来引流获客。相对来说,京东到家这种与商超、品牌商合作的形式就让它在成本端有更好的把控,不断提升服务跟效率满足平台上的商家的需求。

因此,从各种方面对比来看,京东到家被不少本地即时零售认为是首选合作伙伴。本地零售除了即时零售这个重要的环节,配送的效率则是平台构建竞争壁垒的另一个筹码。

新零售借数字化加快“提速换挡”,达达海博系统赋能B端挖掘增长潜力

当前,数字经济在中国已上升为国家战略,成为拉动经济增长的重要引擎和产业升级的重大突破口。根据中国信通院的数据显示,2020年我国数字经济规模达到39.2万亿元,占GDP比重为38.6%。

以零售行业来看,根据国家统计局数据,2020年受疫情影响,社会消费品零售总额为39.2万亿。其中,网络零售保持稳健增长,在社会消费品零售总额中占比达30%。在数字化层面,不少互联网企业抓住了巨大的发展机遇,达达集团在本地零售上它又是如何为行业赋能?

从企业角度来看,中国企业从市场红利驱动,转向经营效率驱动,全面提升管理、战略、营销、技术、供应链等,通过效率提升、成本改善、服务创新,为消费者提供更好的服务,推动整个产业的发展。在零售行业,数字化的新业态、新模式、新应用在零售行业加速普及。

零售企业对于数字化的需求主要体现在两点:一是降本增效;二是实现线上销售额最大化。

在提升效率上,京东到家通过达达海博系统对接商家系统,实现商品基本信息同步,订单拣货系统无缝对接,打通线上线下数据,有效提升提高零售商的运营能力,为门店运营降本增效。

截至目前,达达快送在超过2700个市区县中持续为物流公司提供稳定的配送支持。本季度,达达快送与京东物流持续深化合作,基于众包骑手网络为其提供派件、揽件的全场景服务,帮助京东物流在可控的成本下削峰填谷,应对订单量波动挑战。

因站在企业的需求角度,这也让达达海博系统更受信任,更贴近业务,灵活性更佳。截至4月底,该系统已在超3300个连锁零售商的门店部署应用,相比2月底的2200个门店大幅增加。

从用户消费体验角度看,新零售时代用户为王。“人”的数据化价值将反哺生产、渠道、销售、运营全场景。尤其是疫情到来培育了用户线上消费习惯,也推动抓住数字化趋势的企业,迎来第二条增长曲线,获得爆发式增长。在互联网行业,不论是达达集团还是、宝尊电商、微盟他们都借数字化更好的为企业赋能,从而实现为用户带来更好的服务体验。

从技术端的角度来看,新零售指的是企业以互联网为依托,通过先进技术手段,对商品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合的零售新模式。平台要想在数字化的技术上实现突破,加大技术投入是个前提。

本季度达达集团在研发上的费用达到1.24亿元,去年同期为8690万元同比增长42%。随着达达集团持续加大在技术上的投入,后续将有助于验证了海博标准化解决方案在不同垂直行业的可落地性,从而提高达达集团在这个业务上的价值挖掘。

深耕本地零售赛道寻市场红利,达达集团未来价值点在哪?

在发布这份财报之前,已有16家国际投行与券商覆盖达达集团,给予“买入”评级。其中国际投行花旗首次覆盖达达集团,给予买入评级,目标价36美元,较目前股价还有超过40%的涨幅。这些投行机构在达达集团的股价盘面上看到哪些价值?

随着数字经济的推进,各行各业信息化程度大幅提高,这也会让远距电商中的一部分消费有望升级成为即时性的近距电商消费。尤其是数字经济深入发展使商店与品牌商能打通供应链和中台管理系统,随时调用商品库存信息,并在消费升级趋势的催化下,实现异地电商订单向同城配送发展实现1-2小时达。除了超市品类的到家,其他低频消费品的到家服务待挖掘。长期来看,达达集团有望借时效性异地电商中获取份额。

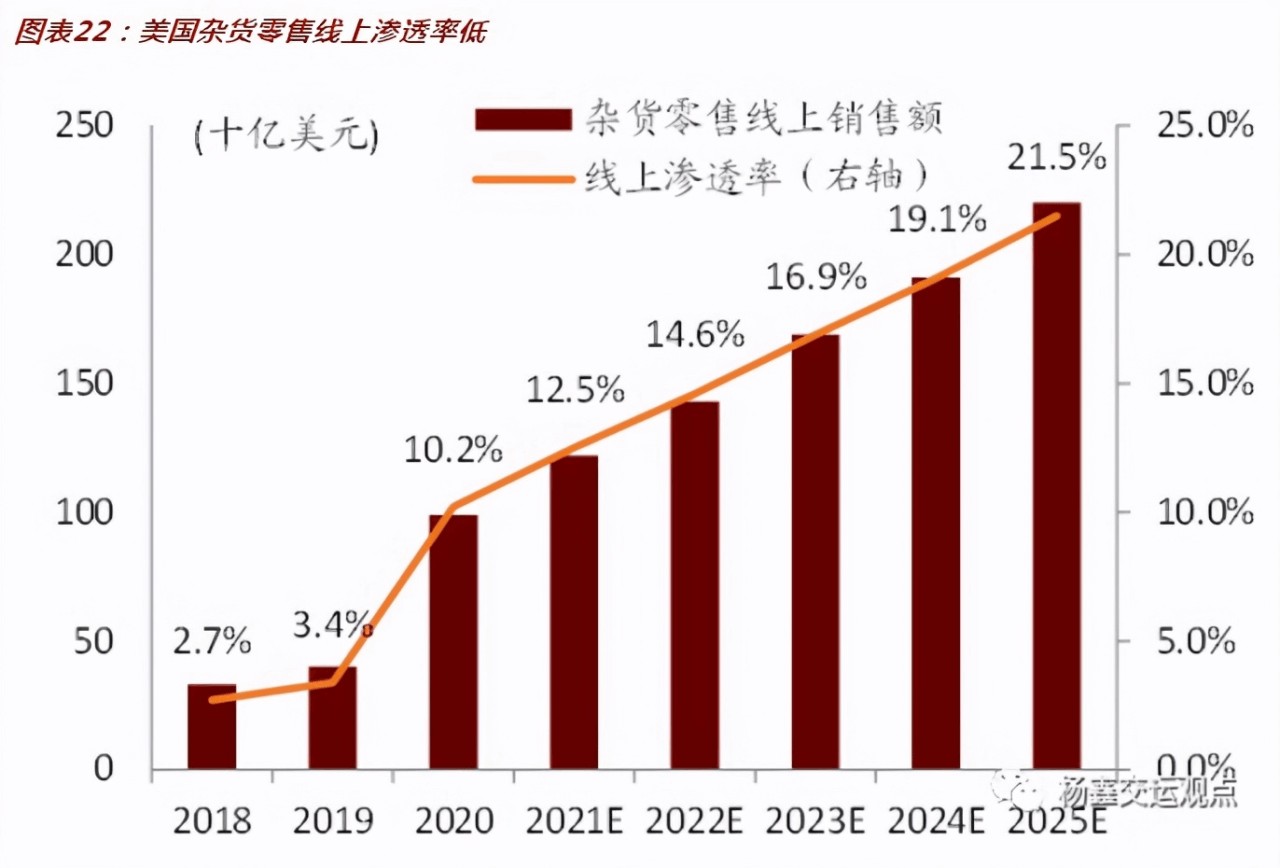

对标美国的Instacart高估值,达达集团未来的增长潜力也是可作为参考。据杨鑫交运观点报道:受益于疫情加速消费渗透率提升,Instacart上线8年后于2020年4月迎来首次盈利。多年积累的客户、数据积累以及技术的迭代,且疫情加速了线上渗透率的提升,不少投资者们看好Instacart的发展前景。截至2021年3月,Instacart估值达390亿美元,成为美国又一大独角兽公司。

(图源杨鑫交运观点)

通过对比达达集团和Instacart在商业模式和发展路径上来看,两者有诸多相似之处。两家公司都是做平台不碰货,为沃尔玛和山姆这类商超提供O2O服务。与知名商超合作占据一定市场份额之后,后续拓展品类丰富度,覆盖3C、电器、美妆等,满足更多用户需求。除了在零售端有很多共性点,在配送环节,达达集团与Instacart同样使用众包模式,为用户提供1小时达的服务。

虽说中美本地零售发展有较大不同,但线上针对线下的渗透率均具备相同的巨大提升空间。同样的基于达达集团在国内不论是即时零售还是配送领域占据市场第一的位置,在持续稳定增长背后,后续进一步控制好成本之后,其未来的价值也会进一步释放。

除了上面两个因素,达达集团再次获得京东战略支持也获得不少投资者关注。据悉双方将进一步深化全渠道合作,有望推动达达集团在本地即时零售和即时配送领域的发展。京东拥有近5亿年度活跃买家,达达集团有望挖掘更多增量用户的消费价值。同时在一季度财报发布之后,达达集团也宣布实施总额不超过1.5亿美金的股票回购计划,该股票回购计划也展示出达达集团对未来发展前景的信心。

结语

有需求的地方就有市场。在众多赛道当中,本地零售超十万亿的市场价值成为诞生巨头的重要领域。整体来看,达达集团在即时零售这一蓝海赛道之下,已站稳行业龙头。达达集团手握两张王牌发挥协同效应,这或许也是其他玩家难以逾越的壁垒,随着全品类“破圈”拓展不断加速,低线市场不断挖掘新的潜力,可以预见到的是达达集团有望迎来更广阔的增长潜力。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。