编者按:本文来源创业邦专栏新熵,作者月见,编辑伊页,创业邦经授权转载。

双汇父子宫斗,应该是最近资本市场最精彩的家庭情感类真人秀。

两个月前,双汇创始人万隆签发了一张免职令,亲自免除了大儿子万洪建在双汇母公司万洲国际有限公司(简称:万洲国际)担任的董事会副主席、副总裁等一切职务。同时,公司官网也迅速撤掉了万洪建的一切资料。

万洪建亲自下场手撕亲爹,除了两度接受媒体采访,还洋洋洒洒写了一篇让股价瞬间损失300亿的“小作文”。自“父子反目”公开的6月17日至今,万洲国际股价跌幅超过10%,市值缩水约105亿港元,而双汇发展也在近两个月内下跌超过18%,市值缩水约200亿元人民币。

“万隆先生曾经一手缔造了这家企业,但他多年固有的、一成不变的思维与行为方式却又成了企业发展的最大障碍。”万洪建在接受《新京报》采访时表示,更想发展中式产品,认为花精力做好熟肉制品或许更适合国内市场的需求,被免职后他不会再回万洲国际,以后可能自己去卖卤猪肉。

1998年底上市以来,双汇发展的市值由20.32亿元一路上涨,最高时曾于2020年8月突破2100亿元,足足翻了100倍有余。然而2020年9月至今,不到一年时间里,双汇发展的股价却从最高时的60多元跌到了现在的25元左右,着实让广大投资者大跌眼镜。

双汇真的不“香”了吗?

01 双汇的B面

说双汇发展是A股中股权结构最复杂的公司一点也不为过。

当宗庆后、任正非对上市还有偏见的时候,万隆已经大胆与高盛等资本合作。他既没有在国有资产流失这个大坑中摔倒,也顺利完成了MBO(管理层收购)。

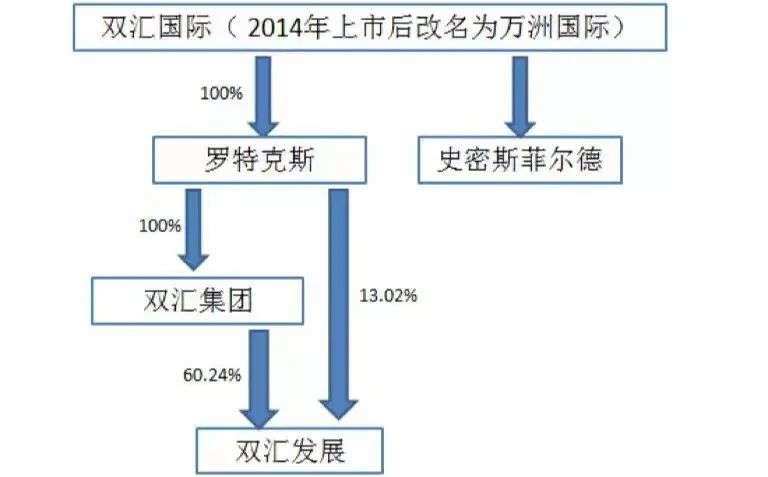

“双汇系”共两个上市主体,一个A股的双汇发展(000895.SZ),一个港股的万洲国际(00288.HK)。截至目前为止,人们仍很难通过境外层层注册的公司,清晰看到万隆对这两家巨头的持股数量。

2006 年,知名机构高盛和鼎辉在香港组建了罗特克斯公司。

2007年,漯河市国资委把双汇集团其中的股份卖给了罗特克斯公司,罗特克斯直接控股双汇集团和双汇发展,而双汇的管理层组建了离岸公司Rise Grand(兴泰集团)。

随后,高盛和鼎晖就把罗特克斯重组为双汇国际(后改名为万洲国际),兴泰集团也加入到了重组后的双汇国际。双汇于2013年收购美国最大的猪生产商及猪肉供应商史密斯菲尔德,万洲国际掌管双汇发展和史密斯菲尔德两大公司后,整体在香港上市。

双汇当年并购史密斯菲尔德,是一个典型的以蛇吞象的操作。这是中美历史上最大的跨国并购案,万洲国际也一举成为全球最大的猪肉加工企业。

理论上双汇想的很好,利用中国低成本优势,打开国际市场,补充产业上下游资源,对冲掉“瘦肉精”事件带给品牌的负面影响。

但双汇最后实行的是“六个不变”,品牌不变、基地不变、管理不变、上下游产业链不变、工厂不变、员工不变。

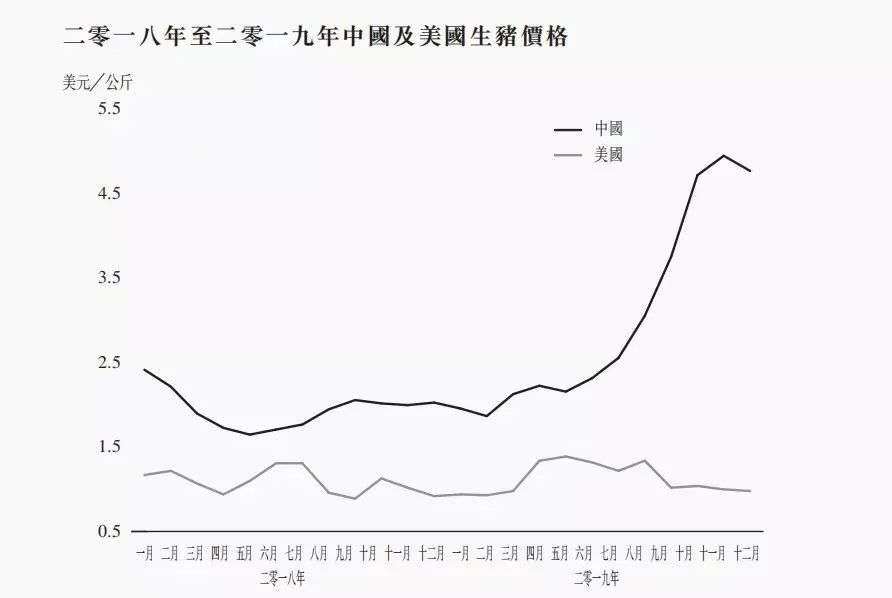

史密斯菲尔德在并购结束后,也没有完全进入到双汇的体系当中,更多是作为一个关联交易方和供应商给双汇提供大量的冷鲜肉和冻肉。国内生猪价格居高不下,北美大陆由于猪肉养殖业工业化效率更高,采购成本显得尤为便宜。

本应十分艰难的2019年,双汇却通过提价、提前囤肉和海外低价采购史密斯菲尔德的廉价猪肉成了赢家。2020年国内生猪价格大涨,肉制品业务本该因为成本提升,导致利润减少,但恰恰相反这一年双汇肉制品业务利润反而达到57.6亿元,同比增长23.6%。

另一方面,万隆通过一系列复杂的资本操作,逐渐把双汇集团本来国有控股的企业,变成了实质上民营企业管理层控股。

说的更准确点,这就是万家的家族企业了。

但成也萧何,败也萧何。儿子万洪建表示,“从上世纪九十年代开始,这家公司成为中国的快消品龙头企业,曾引领了时代的发展,但今天已经快沦为一家边缘化、二流的企业。”

在今年国内猪肉价格下降的情况下,倘若真如万洪建所说,双汇年初高价从史密斯菲尔德进口的(猪肉)六分体高达10万吨,那么双汇接下来面对的将是价差带来的暴击。这种是蜜糖也是苦果的“中美模式”正在掣肘双汇。

2020年万洲国际的毛利率为19.64%,净利率为4.27%;双汇发展的毛利率为17.26%,达到近9年最低水平;净利率为8.62%,达到近8年最低水平。自去年四季度开始,双汇发展的归母净利润就开始逐月下滑。

享受惯了中外进口猪肉价差带来好处的双汇发展,正在品尝苦果。在2020年,国内猪肉价格高涨之时,双汇发展通过关联交易囤积了大量生鲜猪肉。2020年中期,双汇发展存货到达历史高点的93.68亿元。

2020年,双汇发展计提资产减值8.38亿元;今年上半年,双汇发展继续对这些生鲜猪肉存货计提减值6.53亿元。截止6月30日,双汇发展存货仍有77.58亿元,而且比上年末增加18.38%。

从双汇发展尚存的存货规模来看,未来恐怕仍有减值要计提。双汇发展也表示,中外进口差价收窄使得肉制品吨利下降。

中美猪肉倒手赚差价的计划使得双汇虽不至于亏损,但显然无法成为发展的最优路径,双汇“左手倒右手”的卖肉模式不灵了。

02 帝国面临转型

先说一个消费习惯和趋势,来自《中国农业展望报告》的数据显示,目前中国冷鲜肉在猪肉消费占比为40%,而热鲜肉则为60%。与美国不同,中国消费者更习惯消费热鲜肉,而非冻肉。统计显示,冻肉、冷鲜肉整体消费趋势呈现下滑状态。

但是双汇的优势在于来自美国便宜的冻肉、冷鲜肉,但是在热鲜肉上升的趋势下,本地生猪显得十分稀缺,成为了各大肉企的竞争焦点。

双汇正在失去“生猪优势”,来自财报数据和公开信息显示,双汇的生猪屠宰量从2015年的1230万头下降到了2020年的710万头。以2019年4月到2020年3月的数据为例,牧原股份的商品猪+仔猪出栏量975万头,位列国内第一。

另外,双汇的美式生产工艺,正在与年轻人的消费口味背道而驰。

以西式肉制品为发力重点的双汇,已经遇到了明显的增长天花板。2019年以来,双汇的销量几乎陷于停滞状态。来自双汇发展的财报显示,2019年至2020年,生鲜肉销量逐年同比下降3.06%、7.02%;包装肉制品销量2019年增长0.05%,2020年下降0.92%。

虽然屠宰业市场需求量大,但其实“火腿肠们”才是其主要利润来源,毛利率占30.54%,而屠宰业的毛利只有7.17%,并不怎么赚钱。

但直到2020年双汇的年轻化战略才开始发力,陆续推出蛋白素肉、火炫风、辣吗?辣等一系列全新国潮、国风类产品。财报显示,在这一年的双汇新产品销量榜中,火炫风刻花香肠以5000吨名列新品前五。

“传统西式火腿肠,是比较符合美国人口味的,但是现在消费者对于火腿肠的需求是本土化的,比如需要辣味、酸辣味、甚至要吃到脆骨。”某品牌火腿肠品类研发负责人表示。

在转型国潮这件事上,双汇比很多新消费品牌的脚步慢许多,淘宝上双汇推出的自热米饭总评价才73条。同样迟滞的,还有双汇面对新流量渠道的转型。直到2020年,双汇才正式发力短视频和直播。

另外传统的渠道优势也在丧失,近十年来,双汇最重要的销售渠道都基于特约店和商超。但在这些渠道中,双汇一直存在“缺少自有渠道”这个软肋。随着更多的生鲜肉品牌崛起,特约店和商超开始有更多选择。

2018年,双汇曾经明确提过“扩网络”战略,试图扩大自建的终端渠道。一个努力的方向是熟食店。2019年双汇曾经主推过一波熟食店项目,但时至今日这个战略已经处于不了了之的状态:在财报中,熟食店对双汇的贡献极为有限。

03 隐忧何止接班人

万洲国际新任领导班子,现在面临的不仅是内部增速放缓,还有国内肉食行业的激烈竞争。

在淘宝上,双汇食品旗舰店销量最好的是小酥肉,月销量达1万笔以上,其次是火腿肠月销量同样达1万笔以上。反观同为竞争者的金锣旗舰店火腿肠月销量可达3万笔。

万洪建曾表示,万洲国际最值得注意的竞争对手不是雨润,不是金锣,而是同在河南的牧原股份。

牧原股份主营业务为生猪的养殖销售。而双汇发展则以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味料业等。两者在生猪养殖业务上存在着交叉。

牧原股份2019年进入生猪屠宰行业。截止2020年末,已在全国设立15家屠宰子公司,屠宰板块设立多个销售分区,已有农批、商超、大客户及其他各类客户1500余家。

根据牧原股份2020年半年度财务报告显示,本期纳入合并财务报表范围的子/孙公司共203家,2020年新增65家子/孙公司,全部为新设立公司,其中业务性质包括了畜禽养殖、粮食收购与贸易、屠宰加工、生物检测等。

牧原股份发展速度快、规模大,成为万洲国际强有力的竞争对手之一。

万洲国际内忧外患,外面临着同行竞争,内部刚刚平息“废太子”风波,迎来新的领导班子。如何扭转史密斯菲尔德亏损局面,突出肉制品竞争重围是万洲国际要面对的问题。

至于未来,双汇能否在屠宰业产能已被牧原超过的当下,在肉制品上找到突破口,还将面临很多挑战。毕竟除冷鲜肉外,双汇好多产品都已经远远落后于竞品,想要追上新时代的需求还需要快马加鞭。

此外,不论是高层内部 " 政见 " 的不统一,还是万隆的独裁阻碍了双汇的发展;至少从本次 " 闹剧 " 的呈现来看,万洲国际在高层管理梯队建设上和同规模的企业相比还有很大差距。

我们纵观双汇的发展史,万隆老爷子的重大决策,都是先打破了思想上固有传统的束缚。

别人都觉得不可能,不会做的事,万隆就是要试一试,闯一闯。这一闯,都是创造了历史的先河,也让双汇不断的转型升级,发展到了今天巨头的程度,也让万隆把双汇打造成了家族企业,自己成为了这个千亿家族的大家长。

但一个值得玩味的细节是,在2018年选举万隆为执行董事的投票中,赞成票还占86.4%。而在今年6月1日的万洲国际股东大会上,长子万洪建再次当选为执行董事,赞成票比例91%。四位执行董事中,万隆得票率最低,赞成票仅有75.2%,有24.78%的投票股东反对万隆出任执行董事。

不过不管掌舵者权利如何更迭,企业当初的成就,并不能抹平现有问题。现在,双汇好像动作变得越来越迟缓,从消费者的口味变化和国潮崛起的角度上来看,消费者对猪肉深加工产品有了个性化的口味要求,对国外猪肉的态度,特别是对冷冻肉,已经不是很感冒了。

双汇好像一个跑在第一名的老人,尽管原来处于突出状态,财务状况也不错,但已经从跑变成走,甚至还有点躺的意思。

从利润情况来看,双汇进入了一个产业的成熟期,增长乏力,成长空间到了一个瓶颈阶段,确实也到了转型时刻。

正如阿克顿勋爵在他的那本书《自由和权力浅说》当中,说了一句著名的话:“绝对的权力,导致绝对的腐化。”不久前,81岁的掌门人万隆终于宣布退位,但随着与世无争的二太子继位,他恐怕仍无法真正放手,猪肉帝国的内忧外患仍难解。

来源:

《双汇,肉业帝国的隐忧》市界

《就算没有宫斗剧双汇也到了需要转型的时刻》十亿消费者

《万隆宣告“退位”但万洲国际、双汇发展已上演百亿市值大缩水》21世纪经济报道

《双汇“权力的游戏”背后,外资痕迹和家族经营,值得中国企业警醒》单仁行

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。