编者按:本文来自节点财经,作者三生,创业邦经授权转载。

从联想时期的血气方刚,到顺驰时期的张扬肆意,再到如今在融创中国(01918.HK)的纵横捭阖,孙宏斌从商经历足够精彩,而当回首这些过往时,他曾轻松的回应:“到什么年龄做什么事儿”。

58岁的孙宏斌日趋稳健,但确实已不再年轻,在房地产行业趋冷和“三条红线”的压力下,他麾下的融创中国又应该做些什么事情?近日,融创中国发布了2021年中报,也许能够一窥究竟。

融创发布半年报 徘徊在“三条红线”附近

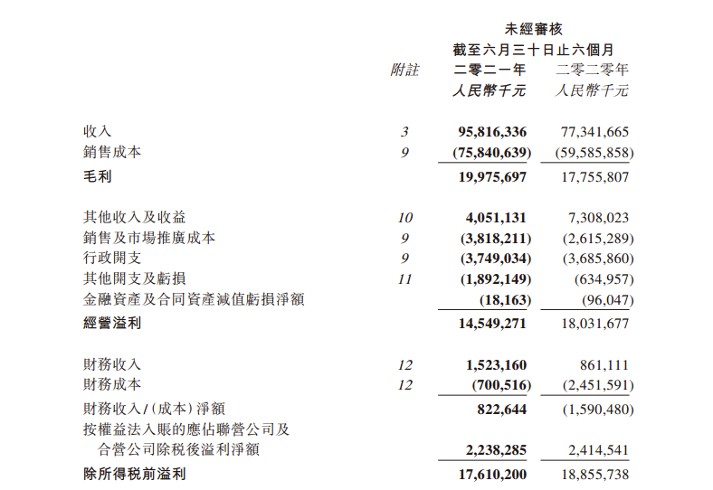

年中报显示,融创中国上半年合同销售额3208亿元(人民币,下同),同比上升64%;营业收入958.2亿元,同比上升23.9%;毛利199.8亿元,同比上升12.5%;归母净利润119.9亿元,同比上升9.4%。

图片来源:融创中国财报

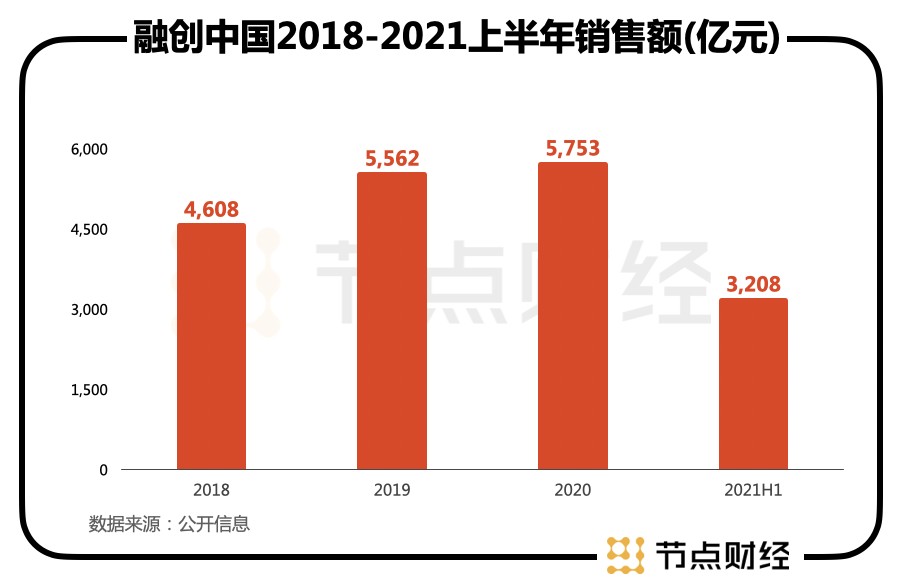

公开信息显示,融创中国2021年的销售目标至少为6400亿元,按此推算,融创中国上半年已经完成该目标的50%。对比同行的数据,融创中国的这份业绩相当亮眼。2018年-2020年,融创年度销售额分别为4608亿元、5562亿元、5753亿元,3年复合增长率达12%。而根据现有数据来看,融创的销售额位居行业前四。

其实,2021年上半年的房地产行业环境变化很大,针对销售、拿地的政策在不断调整,很多房地产企业的财务出现吃紧甚至“震荡”。但是,通过融创的营收数据、毛利和归母净利润等数据来看,这份业绩报表还是给人以“稳健”的感觉。

但是,已经实行超过半年的“三条红线”从根本上改变了房地产行业的财务基本面,降杠杆成为行业必然。具体来说,“三条红线”是指现金短债比不得小于1倍;净负债率不得大于100%;剔除预收款的资产负债率不得大于70%。

对比“三条红线”的标准,融创净负债率较2020年底下降了9.4个百分点,为86.6%;非受限制现金短债比提升至1.11,剔除预收账款后的资产负债率下降至76%。可见,融创最后一条未达标,位于“黄色档”。回看2020年,当时融创踩中了全部的“三条红线”,半年时间做到转绿两条红线,融创的速度值得称道。

得益于较好的业绩表现,2021年上半年,标普将融创主体评级由此前的BB-上调至BB,展望稳定。穆迪、惠誉也将融创的评级展望调升至正面。另外,2021年以来,包括摩根士丹利、花旗、摩根大通等在内的多家国际大行给予融创“跑赢大市”评级,并将融创列为“首选推荐”股票。

但是,虽然机构对融创的表现颇有肯定,但近年来融创的整体有息负债规模并未能有效降低,2020年底和2021年年中,这一数据分别为3034亿元和3036亿元,降幅不高。

另外,虽然标普提升了融创中国的主体评级,但在7月13日,标普对融创中国拟发行的优先无抵押美元债券长期债项的评级给出了“BB-”。该美元债发行规模5亿美元,息票率6.5%,是对一年内到期的应付中长期债务进行再融资。标普称,该债项评级比融创中国的主体信用评级低一个级别,以反映其结构性后偿风险。

孙宏斌曾说,“三条红线”没达到,没有人认为公司是安全的,必须达成这些指标,提升评级、降低融资成本,别人才会认为公司是安全的。可见,对于资金链的安全,孙宏斌的表态显示他已经足够重视,他当然不想再重蹈顺驰的覆辙。但是,这就意味着孙宏斌会一直缩手缩脚吗?

这显然不符合老孙的秉性。

耗资千亿拿地 融创安全第一?

首先体现在融创中国今年的拿地规模上。截至6月底,据中指研究院统计,融创在今年合计拿地 83 宗,总成交金额达1226.92亿元,高居全国房企之首,可谓势头汹汹。

半年报数据显示,融创中国上半年新增权益土地储备约1708万平方米,新增权益货值约2135亿元,截至六月末的连续12个月累计权益拿地销售比约为28.5%,其中2021年上半年权益拿地销售比约为37.9%,进入2021年后拿地力度明显加大。2020年全年,融创拿地的总金额也不过695亿元。

具体来看,2021年初融创就开启了高价拿地模式。比如在芜湖其溢价高达169.44%,并随后被相关部门约谈,但这并未阻挡融创的拿地热情。

2月20日,融创和厦门建发以64.52亿元拍下上海普陀区地块,溢价率达36.15%。随后很快,融创遭到普陀区区政府约谈,普陀区区政府明确提出:“房子是用来住的,不是用来炒的。”

5月11日、5月26日,融创再次分别以64.4亿元、63.7亿元的价格拿下了北京石景山区和海淀区两块土地,该金额列融创今年以来单宗拿地金额榜前三,仅次于2月份被约谈时的64.52亿元。

频频高调拿地的融创引起监管部门的注意,并不意外。

综合公开数据显示,融创在一线城市拿地十宗,总成交金额377.93亿元。主要集中在北京、上海、广州。而在杭州、青岛、天津、重庆等二线城市,融创总计拿地56宗,总成交金额622.85亿元。三四线城市中,融创拿地宗数为17宗,总成交金额226.14亿元。其中,三四线城市以57.39的平均溢价率远远高于一、二线城市。

对于拿地,也有声音认为此前融创的土储有很大一部分来自收并购市场,在公开市场拿地并不频繁。如今受到外界瞩目,源于在并购方面的谨慎。以“买买买”闻名的融创确实低调了一两年,但今年再度出手了。

4月中旬,融创中国以99.1亿元的对价,拿下彰泰集团80%的股权。融创服务业以8亿元拿下彰泰服务80%股权。此次收购不仅为融创带来了彰泰集团资产包中南宁、桂林等城市共57个开发项目,还为其增加了上千万平方米的土地储备。

此外,在上半年蓝光发展出现流动性危机之后,有传言称融创曾接触过蓝光,但最终并没有选择出手。

此次年中报数据显示,截至6月30日,融创中国的现金余额由2020年底的1326.5亿元减少至约1231.9亿元,其中非受限制现金由2020年底的约人民币987.1亿元增加至1010.99亿元。同时,融创中国同期流动负债总额7549.61亿元,其中短期借款909.62亿元,偿债压力并不轻松。

在融创的半年度会议上,孙宏斌为融创提出了新的战略发展目标“四更”——更安全、更从容、更长期、更有价值。而在2021年年中投资者会上,“降融资成本”、“安全”也被孙宏斌反复提及。

一面是频频出手,一面是安全第一,或许,闯过大风大浪的孙宏斌真的是“艺高人胆大”?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。