编者按:本文来自一点财经,作者黄佳,创业邦经授权转载。

连锁药店还是好生意吗?

观察2014年之后的医疗零售市场,我们看到全行业增速始终在9%-10%间窄幅波动,似乎趋于饱和。相比于同期国内大健康产业年均20%+的增速,显然,药店这个行当的增长是“掉队”的。

但另一方面,包括京东、阿里、平安、百度以及一众兴起的互联网科技公司,却都在削尖脑袋往医疗零售市场里挤。资本的流动,可从来没有无缘无故的爱,卖药,仍被资本方视为一门“好生意”。

事实上,传统药店行业也在资本的暗流涌动下,内化出一大批连锁药店企业,携资本以求规模,逐渐形成区域性连锁的强龙之辈。

规模化发展也的确是医药零售市场必然要经历的一个趋势,尤其是在政府集采等政策方向下,医药普惠是整个市场参与者必须担负的责任。连锁药店的发展也自然在供应链管理、药店坪效管理以及运营成本摊薄、数字化升级诸多方面,有更大释放价值的空间。

毫无疑问,数字化升级是未来医药零售市场的最大看点,传统连锁药店与渗透到“卖药”领域的互联网科技公司之间,又存在着“亦敌亦友”的微妙关系,这也使得医药零售市场的底层逻辑,很有可能发生改变。

面对既确定又存在很大变数的市场环境,回到“连锁药店还是好生意吗”这个设问本身,我们试图从已上市连锁药店的一些头部企业身上,找寻答案。

剔除未直接上市的国大药房(约8000+店面),我们选取了智研咨询数据中心推出《智研年榜:2021中国连锁药店综合实力百强排行榜单TOP100》中第2至5名的大参林(603233.SH)、老百姓(603883.SH)、一心堂(002727.SZ)和益丰药房(603939.SH),从规模化、资本化、数字化、生态化以及盈利能力五个维度观测目标公司,以管窥行业趋势。

1.规模化维度观察:药店连锁化率近些年实则不断提升,已从2017年突破50%,上升至目前的56.93%,超20个省市连锁化率超50%。随着政策监管和开店限制趋严,“单体退、连锁进”现象已是常态。

具体到上述上市连锁药店四巨头,基本上5000+的店面数量将其他连锁药店品牌远远甩开,并且他们规模化发展的动能强悍,这也意味着药店行业发展的“马太效应”会不断增强。

根据上市公司公开资料,我们观察到,越成规模者扩张态势越凶猛。2021年上半年,总门店有7680家的老百姓大药房净增门店数就有1290;拥有8000余家直营药店的一心堂,仅半年时间净增门店数量达950家。

2.资本化维度观察:上述四家连锁药店基本上都集中在2015年前后上市,并且上市之后都有加速扩张规模的表现。这也构成了近些年整个药店行业发展的资本并购主线。

这其中,大参林虽然上市时间最晚,但上市之后便在广东、内蒙古等多个地方发起并购,短短三年时间新增了2000多家门店,其营运能力处于行业较高水平,成为资本市场中的标的;当然其他企业亦如此,即便在去年疫情严重的上半年,老百姓大药房并购了上百家药店,大参林并购案例涉及药店224家。

3.数字化建设方面观察,四大连锁药店积极布局O2O和B2C板块的业务,其中一心堂覆盖O2O业务的门店占比超90%,且都在会员管理、库存管理等基础的信息系统方面不断加码数字化。

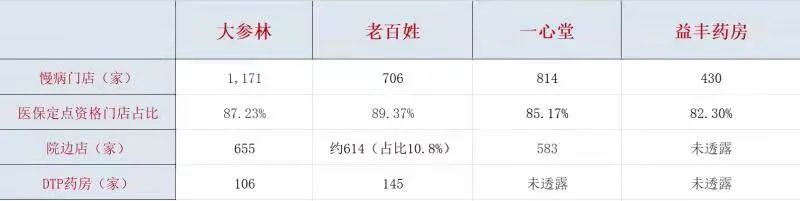

4.生态化建设方面看,头部的连锁药店在“医”、“药”、“险”端不断赋能与优化,在具医生、医药资源优势的基础上,四大连锁药店医保定点资格门店占比均在80%以上,同时皆聚焦在慢病管理、特药病房建设和处方外流的承接上。

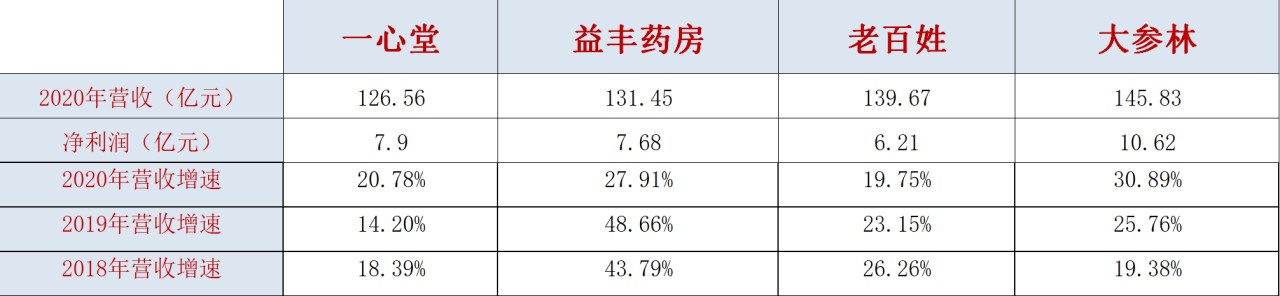

5.对于投资者而言,盈利能力才是最重要的一个指标。四大连锁药店均是在2019年度完成了百亿元营收规模的跨越。百亿销售门槛也成为划分药店行业头部和其他的分界线。医药零售行业呈现出的长尾结构是中型连锁的10亿元级规模、小型连锁千万元至1亿元级营收以及营收在千万之下的数以万亿的小微连锁和单店。

从营收水平来看,头部四家连锁药店当量相近,但大参林总营收、净利润数据上表现最优,其日均坪效数据也是最高,经营效率自然也最好;此外,从存货周转率数据看,老百姓大药房的存货管理效率较高,其余三家存货周转皆较慢。

上述图表是《多肽链》根据上市公司公开数据整理(截止2021年6月30日)

根据上述五个维度的简单分析,我们对医药零售行业头部企业的发展状态有了一个较为清晰的轮廓,亦能得出“连锁药店依然是一门好生意”的结果评价。

但对于药店行业的未来发展,我们认为有三个问题依旧是最大的看点:

其一,连锁药店规朝模化扩张的边界探索,头部企业能否在追求规模效应的同时走向高质量发展?

其二,虽然数字化是药店行业发展的共识,但要跨越初级阶段、以实现真正的数字化升级,传统连锁药店还有明显的短板,这个短板要如何补?

其三,随着与头部连锁药店的差距越拉越大,叠加互联网医药电商的快速渗透,中小规模连锁药店,乃至单体药店,是否只有被倾轧的份?

规模化仍是第一护城河

要厘清连锁药店企业规模化扩张到底是资本意志决定的行业整合,还是避免内卷化的必然选择,这个边界并不清晰。

但可以肯定的是,国内连锁药店的规模化扩张还远未触达边界。相较于2019年美国前三强连锁药店约77.1%的市占率,国内同期TOP5的连锁药店市占率仅约13%,TOP10的企业占比也仅为22%。

这也意味着,为了塑造在实体市场和资本市场的“金身”,头部连锁药店仍将会持续且频繁上演并购扩张的戏码。近日,益丰大药房宣布收购湖南德海大药房旗下12家直营门店,老百姓亦宣布了要100%控股江苏省三家连锁公司。

“无论草原还是荒漠,都有大参林的绿洲,只要有人类的地方,就需要大参林的存在。”20年前,大参林董事长柯云峰在某典礼上透露了他的豪言壮语,彼时的大参林在全国仅拥有13家门店;20年后,大参林已在广东、广西、内蒙古、河北等10个省份拥有6000多家直营门店,如此励志的扩张故事,于连锁药店来讲并不少见。

即使受市场环境影响,医药零售市场风风雨雨这么多年,即使是百年难得一遇的疫情出现,也抵挡不了连锁药店扩张的步伐。资本搅弄、野心扶持,开店扩张是连锁药店新故事的发端,也是品牌影响力的延续。

无论是从区域性崛起的故事写起,还是一开始便展露全国性扩张的野心,规模化仍是连锁药店的第一护城河。

不过扩店造血的前提是得“放血”。2021年半年报显示,上述四家连锁药店的销售费用均在15亿元以上,且其增长速度均高于同期营收增速。医生药师的招揽与培养、经营人员的日常支出、刚下榻新地方时必要的广告营销和其他获客成本,都是野心落地时需下的血本。

此外,在外延过程中,地方连锁药店的龙头拥有更广范围的品牌知名度和规模化优势,各地的医保政策和消费习惯等也不尽相同,“新来者”的盈利能力并不能保持稳定。

数字化下的新竞合关系

2015年前后, “互联网+”理念渗入医疗健康沃土,1药网、叮当快药、药给力等第三方O2O送药平台层出不穷,各种互联网医药电商的实践者纷至沓来,随后又是阿里、京东、美团等互联网巨头大肆渗透,这给了实体药店巨大冲击。

互联网医药电商到底是医药零售行业的补充,还是“物种入侵”,至今也无法完全判断,但从政策面指向看,至少“线上”是有着更大的政策空间和市场空间的。随着线上医保支付打通,电子处方流转、网售处方药解禁等政策的出台,在线购药服务更是迎来了“好时机”。

连锁药店虽拥有一定的品牌影响力,传统的到店看病买药模式也难匹敌医药电商派遣出的千军万马,在线医药零售开始蚕食市场,新的购药场景和方圆几里之外的服务渗透,将药店的“传统”二字抹去。

于是数字化运动变成了传统药店必然经历的一场“渡劫”。一些连锁药店开始求索与线上平台的竞合关系。

数字化时代,医药电商逼迫传统连锁药店转型,而另一面确为连锁药店创造了新机遇。在线平台能够提供省时省力的配送服务,连锁药店又可依靠其平台流量优势拓展销售渠道,挣脱地域辖区的限制,更快触及消费者。

不久前,京东到家与大参林、一心堂、老百姓海王星辰养生堂等全国90%的头部连锁医药商家达成战略合作,老百姓大药房亦携手达达送实现即时送达、打造医药配送网络。

另一面,医药电商也并非是什么洪水猛兽,何况医药电商需要实体药店的医药资源和品牌度作支撑。如今,医药电商更多是在吃够红利、在B2C趋于饱和的情况下伸展姿态,开始与药店合作,布局线下。

不过这个行业在不断变化,“存”,已不仅仅立于合作生存,新的“存”,由“剿”而生。

头部连锁药店在门店拓展过程中,由跑马圈地,再次进入到更高阶的竞争平台。在医疗生态价值这一块,主动出击,不断抢占市场先机,构建全渠道生态体系,提升医保定点资格门店的占比,布局特药药房,加强慢病健康管理,加强医生与药师的培养与招揽,在三端不断拓展服务。

O2O业务精细化管理、DTP或DTC药房的建设,以及怎样有效承接好处方外流等,已经成为 “王牌药店”争夺战中聚焦的数字化新跑道。对于连锁药店来说,争地和抢客户,已经不是简单的一家做、家家亦步亦趋跟着做的内卷问题。

在国民经济持续发展、社会消费水平不断提高、人口老龄化程度加剧、城镇化水平提升、以及新医改背景下医保覆盖率扩张等因素的持续影响下,连锁药店必须跳出简单的“买卖送”思维,要站在患者角度立意,结合线上平台优势和线下门店资源,在“医+药+险”各端发力,由此提升客户粘性,狙击服务与价值难两全的竞争对手。

中小药店会被市场溢出吗?

药店,这个正在被规模化、数字化驱遣着奔向远方的长尾行业中,单店或者中小规模连锁药店一定会被并购或者被溢出市场吗?

根据前瞻产业研究院整理的数据,连锁药店体量形成了一个金字塔状。除了5家百亿元营收规模的头部药店外(除A股四家外,还有国大药房),在向腰部下行的范围中,仍有千百家数量级,营收规模处于亿元级、甚至是千万元级规模的中型连锁药店。

而这部分药店,虽比不得头部,其中一部分却也拥有一定的门店规模,10亿元以内稳定营收,以及标准化的连锁药店模式,有的甚至十分受当地消费者的认可,而实际上他们亦是连锁药店龙头们最想要收购的。

面对连锁药店龙头给出的香饽饽,资金、供应链、医药资源等无法与之抗衡的中型连锁药店只得无奈被他们收入囊中。而虽比上不足、比下有余,中型连锁药店虽比起微型连锁又甩开一大截,奈何其收购能力比不上头部,且不得不担心头部连锁药店中是否会出现几个垄断寡头。此部分药店实际上还有一条生路是专精化发展,在专科病重、特药上有文章可作。

而处于金字塔底部的,则是海量小型连锁药店(仅拥有50家以内的门店)和单体药店。对于这部分药店,量多但势力单薄。在品牌度、供应链、经营管理等方面均处于绝对劣势,比起中型连锁药店,微小型药店难具有被收购的价值。

在头部的压迫感之下,资本和资源并不占优势的中小型连锁药店,怎样避免被“消灭式并购”或者直接溢出市场?

我们认为,向上向下不好走,那便先纵向发展,做精做细。

头部连锁药店资本厚实,在各种业务和赛道上都有布局。而对于中小型连锁药店来说,可精打细算,先在医药零售生态圈的一端发力,如在医药零售的基础上,侧重于做专科病种药品、慢病管理、特药等,或加大处方外流的承接能力、开拓增量市场,积极发展O2O业务等,从患者角度出发,深耕细分的医疗服务新业态。

在数字化浪潮席卷健康行业的趋势下,药品“2.0”时代正逼退“1.0”时代传统的医药零售。微小单药店仍可以借助各大互联网医药电商平台,实现基本的数字化升级,打通线上线下的购药服务流程。

同时,与线上平台积极开展合作,成为大数据、机器人、智能药柜等的落脚地,实现线上线下双向奔赴和融合发展。

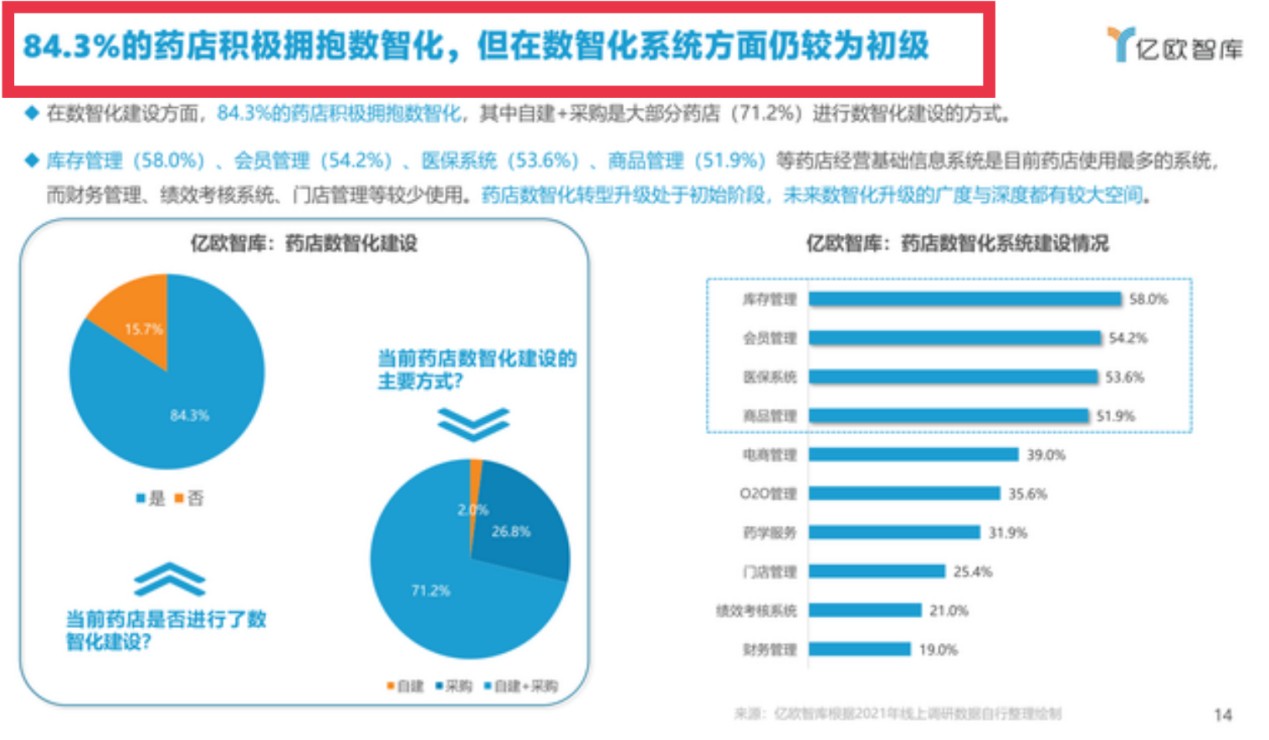

亿欧智库发布的《2021年中国药店创新趋势报告》显示,目前有超过84.3%的药店正积极拥抱数智化,不少药店利用互联网、物联网、人工智能等创新技术,构建药店数智化供应链体系,提升药店数智化营销与药事服务能力,推动药店数智化运营和管理,以CRM、会员管理系统等提升竞争力。

亿欧智库根据2021线上调研数据整理绘制

在四大头部连锁药店的半年报数据中亦可看到,在会员管理、仓储管理、医保系统等方面,他们早已开启数字化赋能。

在医药零售这个逐步扩容的市场中,中小型连锁药店、尤其是微小型连锁,并非没有存活的空间,纵向发展、深度挖掘,横向多方面覆盖、拥抱数字化,如此,他们还是可以渡过此劫的。不过,要想优化药店的数字化经营与管理,中小型连锁药店未来的提升空间还有很大,目前尚处于初级阶段。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。