图源:摄图网

编者按:本文来自微信公众号锌财经(ID:xincaijing),作者:胡语彤,创业邦经授权转载

今年双十一期间,在天猫学习机榜单上,一位22岁的“老朋友”——读书郎也挤进了前十名,售价将近5000元的学习平板在一众学习机中并不出众。回顾过去,2004年,读书郎上市第一款点读机F4,当时定价在560元。到了2011年,读书郎将产品从点读机升级为学习平板G3,售价为1798元。 这么多年,读书郎的拳头产品似乎停留在了学习平板。

就在今年4月,读书郎赴港递交招股书,在等待了整整6个月后,得到的却是招股书失效的消息,有业内人士分析或是港股IPO企业增加后审核缺失所致。

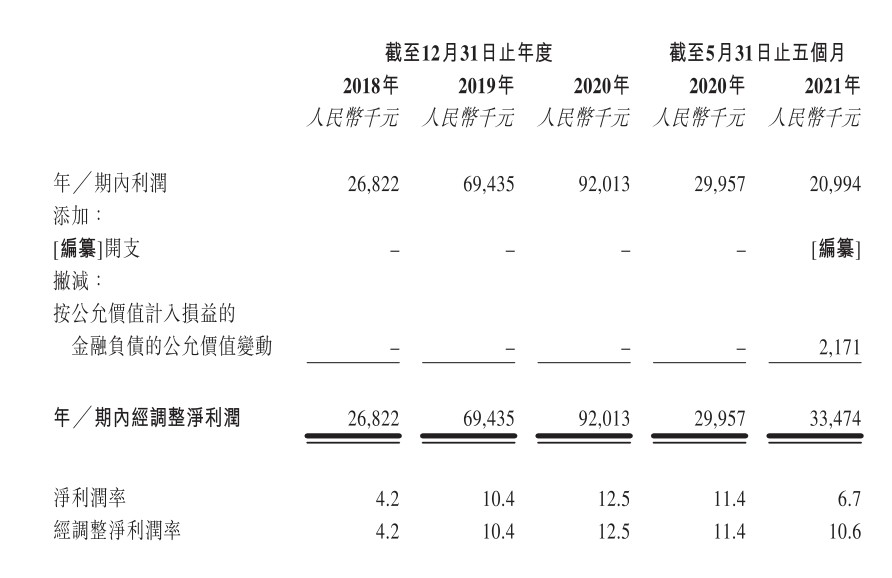

11月4日,读书郎再次递交招股书,新增了2021年前5个月的数据。据最新招股书显示,2021年前5个月读书郎期内利润为2099万元,去年同期为2996万元,同比下滑30%。

截自读书郎11月招股书

而在7月份的双减监管政策出台后,多家教培机构纷纷转型寻找新出路,便都盯上了教育硬件这块“肥肉”,还有不少互联网企业也蠢蠢欲动。数据上看,11.3%的国内市场份额占比令读书郎位居榜眼第二,然而面对教育硬件赛道上涌现出的新老玩家,读书郎要坐稳教育硬件的宝座并非易事。

小霸王出身,读书郎22年长青

回顾读书郎的发家史,便能看到一个熟悉的身影——有着“中国巴菲特”头衔的投资大佬段永平,同时也是小霸王的创始人。

1989年,读书郎创始人陈智勇加入了当时仅成立一年的小霸王,曾任职市场部副总经理,见证了初代“小霸王”学习机的崛起,同时也萌生出对教育硬件产品研发的兴趣。

离开小霸王后,1999年陈智勇正式创办读书郎品牌,随后还拉来另一位小霸王前同事秦曙光。正因看到了火爆的小霸王学习机中潜藏的商机,二人开始踏上教育硬件研发的道路。

2002年,美国Leapfrog公司生产出最早版本的点读机,点读机概念由此传入中国。读书郎受此启发,在2004年推出第一代点读机F4和另一款学生电脑P4。 这也是国内教育硬件发展的关键转折点,学习机正式登上历史舞台,逐渐取代了电子词典、复读机的领军地位。

此后,读书郎、步步高和诺方舟三家机构相继推出自家的点读机或学生电脑,凭借洗脑的电视广告,让多少中国家庭的桌上都多了一台学习机。据公开资料显示,2008年,点读机的销量一度超过200万台,其中读书郎、步步高、诺方舟、好记星等品牌,占市场总销量的80%。

读书郎平板电脑G3

随着智能电子产品的更新换代,审时度势的读书郎在2011年推出第一代G3学生平板,这也象征着国内学习机正式踏入平板时代。据前沿产业研究院数据,2017年-2021年中国学生平板出货量不断上升,年复合增速达6.16%。

从最早F4点读机,到后来的G3学生平板,读书郎也在见证着国内学习机形态的演变历程。此后,读书郎还新增了电话手表、扫读笔等教育设备。

22岁的读书郎,凭借着卖学习平板立足于国内教育硬件第二的位置。据国泰证券研报数据显示,截至2020年,读书郎产品出货量排名第二,市场份额占比为11.3%,与步步高、优学派占据前三宝座。

但从招股书来看,读书郎目前还不能做到高枕无忧。

困于平板,“在线教育”版图拓展堪忧

在营收来源上,读书郎最大收入贡献都来自于平板设备的销售。

据招股书显示,2018年至2020年三年期间,读书郎营收实现逐年增长,分别为6.32亿元、6.69亿元、7.34亿元。而其中营收的最大构成部分都来自于学生平板设备,三年内由3.89亿元增长至5.5亿元,2020年这部分营收占比已经高达75%。

另一方面,读书郎近几年研发的可穿戴产品,营收逐年递减,市场话语权逐渐趋弱。从最新5个月的平板营收69%占比可以预测,今年仍会呈现平板一枝独大的态势。 读书郎过度依赖平板业务,致使营收业务严重“偏科”,或为其留下隐患。

而作为读书郎的拳头产品,大多数平板的销售都是通过线下经销商。据读书郎官网数据,目前已经签约93名线下经销商,拥有门店总计3793家。很多学校方面的业务直接对接人都在经销商手里,据招股书披露,2020年来自于线下经销商的收入贡献占比为85%,读书郎的业绩增长目前还离不开线下经销商。

把主营业务交给经销商那么从中获得利润也就自然变少了,目前线下渠道的毛利率在25%,而自营网络平台可以达到56%。因为线下经销商是独立管理业务,不受到读书郎方面的管控,也可能出现经营不善情况,而造成品牌形象的负面影响。

也正是意识到了自身业务结构的不平衡,读书郎尝试拓展在线教育版图。

读书郎COO邓登辉曾说:“硬件上修修补补没什么意义,只有做内容才能无穷无尽。”2017年,读书郎组建教育研究院,进行“内容+硬件”方向的业务拓展,将现有的硬件用户转化成内容用户,开始推出双师直播课堂与智慧课堂,进军K-12在线教育领域。

读书郎的野心不小,它称公司未来目标是成为大家信赖的K-12在线一体化教育服务供货商。但新业务还处于兴起阶段,读书郎便迎来了双减政策下在线教育的第一个寒冬。

截自读书郎11月招股书

从招股书的数据中便可见一斑,2018年至2020年,这三年中智能课堂解决方案中的内容营收占比分别为0.1%、0.1%和0.3%,收入占比远远低于平板业务。虽然营收逐年增长,但在最强监管下,读书郎版图的拓展之路就显得有些束手束脚了。

与此同时,强监管促使学生课外辅导的环境由校外机构转至校内或是家中,引发新一波对教育硬件的需求热潮。不少嗅到商机的厂商一下子涌入教育硬件的赛道,其中还不乏华为、字节跳动等互联网企业,要如何应付腹背受敌的局面,这对读书郎来说是巨大的考验。

群狼环伺的教育硬件赛道

教育硬件这块“肥肉”被盯上了。

根据艾瑞咨询数据,预计到2024年中国教育智能硬件市场规模达953亿元,而近几年工信部和教育部相继发布的相关文件中,对于提升教育智能化的推动进程不断加快。政策与良好市场前景的双重助推下,教育硬件赛道变得日益火热。

而读书郎自身的护城河还不够深,平板作为主推产品优势不够显著。

市面上的学生平板同质化问题严重,在屏幕大小上集中在8-10寸,触摸屏外形上没有太大的区别。在CPU处理器和运行内存上也集中在四核处理器、8G运行内存的标准。而学习软件方面,各家平板教育资源上区分度不够,名校教学视频和权威教辅资料的资源共享很大程度降低了产品的核心竞争力,剩下的也只有价格差异。

这对于后入局的互联网企业则是个机遇,2020年4月,华为发布了一款主推学习定位的平板电脑MatePad,迅速收获一波家长与学生粉丝群体。老牌玩家读书郎对上有着庞大数码用户群体的新晋选手,又是两家“硬实力”的交锋。

另一边,智能教育硬件产品正在迎来新动向:智能学习灯成为教育硬件“新宠”。 据IDC数据,2020年第三季度学生平板的市场出货量下滑22.1%,而学习灯仅用一年内便跻身用户渗透率和使用率的第二的地位,正在成为新的增长点。

2020年10月,字节跳动旗下品牌推出“大力智能学习灯”,能够实现检查作业、直播讲题等多功能,与学生平板的使用场景出现重合。随后五个月内,腾讯、阿里等企业也相继推出智能学习灯。

除了学习灯以外,智能写字板、错字打印机、扫读笔等教育硬件百花齐放, 而相较之下读书郎硬件产品更新速度还是慢了些。 官网显示,目前读书郎旗下共仅有4个产品品类,主要表现在研发投入占比不高。招股书显示,2020年读书郎研发开支为3021万,支出占比为4.1%,同比上一年减少1.3%。

伴随着AI技术的迭代更新,越来越多科技企业涉足教育硬件领域,依靠研发优势形成了自身的核心竞争力。而面对主营结构单一、产品优势不明显、研发优势不突出等问题的读书郎,在下一个智能教育硬件的新风向到来之际,还会停留在原地吗?读书郎能否抓住这次IPO机会,寻找新的差异化竞争优势,还有待时间的验证。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。