编者按:本文来自微信公众号毒眸(ID:DomoreDumou),作者:毒眸编辑部,创业邦经授权发布

今年第一季度综艺的最大变化,是少了选秀。

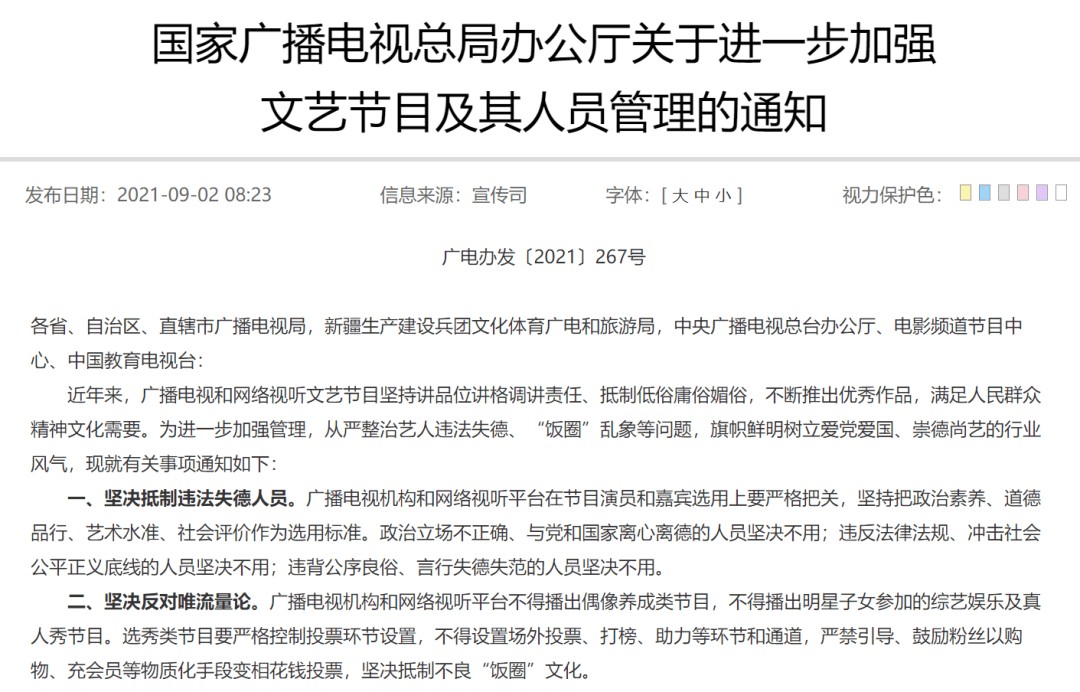

2021年9月2日,国家广播电视总局发布通知,提出坚决反对唯流量论,广播电视机构和网络视听平台不得播出偶像养成类节目。

今年1月召开的全国广播电视工作会议上,北京市广播电视局全面叫停了偶像养成类网综。

去年说着“我们内娱选秀好像要完蛋了”的粉丝们,绝对不会想到如今是这样的局面——大厂影视基地的门口不再有上下班的练习生、端着长镜头的站姐,豆瓣娱乐小组也不再为新一届的选秀下注拉郎。

2022年的春天静悄悄,选秀节目里飞起的金彩似乎从未出现。

内娱偶像赛道在去年就是一片唱衰之声。连番的塌房事件打击了粉丝们的热情,观众也似乎已经能够从往年的选秀里总结出套路和“剧本”,国产偶像工业体系的不够健全,也让眼巴巴地盼着舞台的粉丝们意识到,出道的偶像们最终的归宿仍然是横店与象山的剧组。

但是, 毒眸(ID:DomoreDumou) 也注意到,从综艺市场的角度来说,每年春天的101选秀都是能够拉高大盘的重中之重。无论是节目热度还是会员拉新,一季度的选秀综艺都应该是平台全年综艺的“高光时刻”。

“倒奶”事件过后,101选秀就此落幕的同时,也给综艺市场留下一个未解的疑问:第一季度网综的缺口,要由谁来补上呢?

选秀终止的难题/缺口有多大?

101选秀消失,到底留下的是什么样的缺口? 首先是节目本身的点击热度。

毒眸曾在往期文章中提到,自网综迈入“大片时代”之后,成本投入动辄上亿。 在高昂的成本投入面前,平台和制作团队需要短期的爆发,头部爆款综艺变得尤为重要。

国内的101选秀网综起于2018年的《偶像练习生》,目前也不过发展了4年时间。

但各大数据平台在2018年至今的综艺播放年榜显示,每年腾讯视频、爱奇艺的选秀节目排名或有高低,播放热度却几乎都在年度TOP5之列。在《王牌对王牌》《奔跑吧》等国民综艺IP仍然“宝刀不老”的情况下,101选秀几乎是新生代网综中唯一能够每年稳定位列前五的综艺IP。

两大平台的选秀一经播出,几乎就锁定了年度人气综艺的一席,更何况还有推出爆款的可能,所以自2018年以来,选秀就是一季度最为重要的综艺。

它是网综市场的“流量密码”,纵然粉丝的热情有所倦怠,也并不影响101选秀的播放居高不下——即使是去年戛然而止、没有播出决赛的《青春有你》第三季,也高居灯塔专业版等数据平台的播放市占年榜首位。

第二个需要被考量的,是选秀带来的巨额收益就此消失。

在季播综艺出现之后,摆在品牌方面前的是一场豪赌:如果押中了一档全民性的爆款综艺,就能在短期内为品牌带来巨大的曝光。销量数据显示,蒙牛酸酸乳在2004年销量为7亿元,2005年飙升至30亿元,其中恐怕离不开《超级女声》“酸酸甜甜就是我”风靡全国的影响。

更何况在“倒奶”事件之前,粉丝为选秀中自己喜欢的选手投票时,需要购买赞助商品牌的饮料,从中获得投票的“奶卡”,这又是一笔其他节目品类没有的额外收入。

平台方也认准了这一点。既然选秀节目的播放热度能够稳定在年度TOP5,又有大量粘性极强的观众,自然不缺乏赞助冠名商的青睐。当年《超级女声》蒙牛的冠名费用、插播广告费用和线上线下媒体投放费用总计高达1.08亿元,到了2019年《青春有你》第一季,独家冠名费用则高达3亿。

同时,在几档101选秀的规则中,购买平台会员可以增加粉丝投出的票数,意味着付费会员数量能够在短期内获得爆发性增长。

2018年8月腾讯的财报电话会议中,首席战略官詹姆斯·米歇尔曾经在提到《创造101》时表示“更为注重通过此类节目来增加付费用户贡献的营收”。他也特意点出,当季度腾讯视频的付费用户贡献营收同比增长超过了100%,这一数字远高于行业增长水平。

此外,在选秀节目结束之后,平台仍然拥有源源不断的吸金手段。

出道团体都与平台签约,Fanclub会员费用、团体的代言费用、专辑和演唱会的销售收入,则又是一笔新的进账。

r1se告别限定演唱会

目前,101网综选秀已经宣告终止,缺少了101选秀,网综市场势必要开发新的综艺IP,来填补这个空缺。

当然,选秀暂停不止是为综艺留下缺口,对于偶像行业来说同样影响巨大。

经纪公司自行组团投入极高,登上选秀平台获取短期曝光似乎性价比更高,而正常的练习生培训、储备都需要至少两年时间,那些已经签下的、为了下一档选秀准备的练习生们,突然失去了最主要的目标之一。在丢失了“选秀”这个绝对的捷径之后,整个偶像行业也要思考新的输出渠道,会在何方。

一季度综艺,十八般武艺

选秀销声,在短视频内容的冲击之下,爆款节目的推出正在变得越来越难。而整个网综市场,也在尝试顺应观众的情绪和需求,做出新的改变,去填补爆款选秀带来的缺口。

“体育+综艺”的尝试是一个方向。无论是大众对于奥运会等顶级赛事的观赛热情,还是“偶像+运动”的《超新星运动会》播出期间频上热搜,似乎都证明了体育与综艺内容融合大有可为。早在《这!就是灌篮》系列网综推出时,制作方就试图从大众体育项目切入,《拳力以赴的我们》《姐姐妹妹的武馆》等节目也覆盖了拳击、武术等垂类项目。

今年恰逢北京冬奥会举办,为了配合冬奥的观赛氛围,第一季度诞生了不少冰雪综艺。

据不完全统计,已经有13档冰雪综艺已播或待播。由于冰雪项目相对小众,冰雪综艺也在内容形式设置上各有侧重,《飘雪的日子来看你》《跟着冠军去滑雪》注重科普冰雪项目和幕后故事,《超有趣滑雪大会》《冰雪正当燃》等节目则更多展现冰雪项目的趣味竞技。

但是,冰雪综艺主要是顺应大众的冬奥热情,具有限定性,加上有冬奥赛事在前,冰雪综艺受到的关注有限。根据灯塔专业版数据,1月和2月的正片播放市占率月榜中,排名最高的《超有趣滑雪大会》,也没能挤进当月TOP5。

另一个在今年突出的尝试方向,是素人恋爱综艺。

在对去年全年的综艺盘点中,毒眸已经注意到了恋综的“来势汹汹”——截至今年年初,光是公开的综艺片单中,优爱腾每家平台预计今年上线的恋综都至少有三部。

2022年的恋综市场也确实迎来了“开门红”:腾讯视频《半熟恋人》播出期间频上热搜,新榜数据显示,罗拉的小红书账号在结局登顶当周小红书账号涨粉榜单,一周涨了超过17万粉丝。优酷《没谈过恋爱的我》官宣阵容,芒果TV《春日迟迟再出发》近期已经播出,能否延续《半熟恋人》书写的恋综记录,还要看后续的表现。

平台曾经着力押宝垂类综艺,能够挖掘小众领域的新星和文化。但是综艺聚焦某一垂直领域本身,也带来了隐忧:小众文化圈层往往缺乏足够多的人才储备,关注某一垂类领域的综艺IP,几乎都会走上人才匮乏的老路,很难长久火爆下去。

同时,随着生活节奏加快、观看习惯改变,观众也很难抱有持续的热情投注给某一相对小众的垂类领域。

所以,平台的风向也有所转变,更贴合大众情绪、能够让大众获得共鸣的综艺,或许成为了新的方向,恋综如此,“合家欢”型的综艺品牌,也是平台愿意尝试的方向之一。

此外,《奔跑吧》《王牌对王牌》等国民度高的真人秀综艺IP,也是每年综艺播放热度榜单前列的常客。然而当下这类综艺IP,几乎都带有卫视时代的余韵,网综市场也在寻找国民真人秀的新可能。播出了两季的《哈哈哈哈哈》是腾讯视频和爱奇艺的共同探索,打造出《极限挑战》的导演严敏,也有新综艺《新游记》正在录制当中。

但是,选秀拥有庞大的粘性用户群体,打投的粉丝们愿意为衍生节目、周边甚至赞助产品付费。而无论是恋综还是合家欢类的真人秀IP,在商业化的开发上都要弱于选秀,观众的付费意愿也很难达到选秀的量级。《心动的信号》第四季尝试过付费点播大结局,但这与选秀带来的收入相比,似乎仍然很难填补这一缺口。

另一方面,被选秀抛下的练习生们在尝试“出海”,从海外选秀里找到新的职业道路。

曾经参加过《创造营2020》的沈小婷,在《Girls Planet 999》中成团,出道团kep1er的首张迷你专辑拿了两个一位,并将在之后的女团竞演节目《Queendom2》中登场。

没能在《Girls Planet 999》中成团的苏芮琪选择了奔赴日本出道,刚刚完结的韩国选秀《放学后心动》也有中国公司输送的练习生。国内的微博等平台,也推出了“发光星计划”等平台扶持举措,为这些小艺人们维持曝光热度。

选秀的落幕,代表了101网综时代的终结,但也是网综市场“不破不立”的开始。

在摆脱对于头部选秀综艺的依赖之后,平台或许也能找寻到网综市场需要的、观众喜爱的全新品类,进而推动整个网综市场,走向更远的彼方。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。