编者按:本文来自微信公众号 热点微评(ID:redianweiping),作者:王新喜,创业邦经授权发布。

近日多个行业热点话题都指向了制造业。

尤其是小康股份董事长张兴海在两会上的提议引发了轩然大波,其提出了《关于鼓励和政策支持年轻人争当产业工人的建议》,提到了当前很多年轻人不愿意去工厂上班,政府、社会、企业应共同努力,鼓励年轻人争当产业工人,而非不是去快递外卖、搞网络直播。

这个建议直指国内制造业的一些未来的隐患。

制造业是一国经济之本,就业稳定之保障。工信部部长肖亚庆不久前在回答记者提问时表示,我国制造业总量已经12年位列全球首位,制造业的31个大类、工业的207个中类和666个小类都是齐全的,这在全世界是独有的。

但制造业的用工荒与产业工人流失的问题却始终是萦绕在制造业的未来的一道阴影。

根据中智咨询发布《2020年一线蓝领用工荒情况调研报告》,调研结果显示,参与调研的企业中,近七成企业近期正遭遇用工荒问题、13%的企业表示一般会在春节以后遭遇用工荒,另有13%的企业则表示其常年存在用工荒及用工短缺的问题。

而据人社部、工信部发布的《制造业人才发展规划指南》显示:中国制造业10大重点领域2020年的人才缺口超过1900万人,2025年这个数字或将接近3000万人,缺口率高达48%。

当然这背后有着众所周知的原因:制造业非常辛苦,薪资低、流水线工作单调,职业上升空间有限。

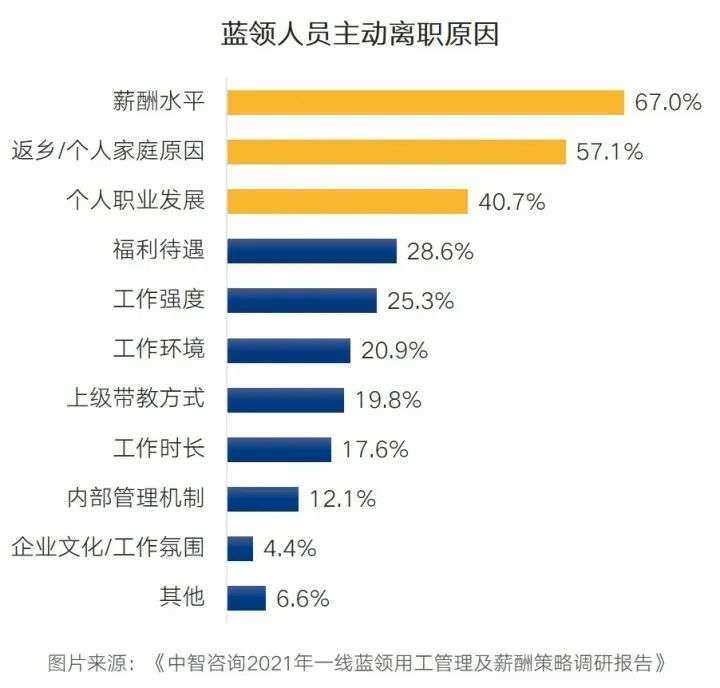

《中智咨询2021年一线蓝领用工管理及薪酬策略调研报告》报告也指出,一线蓝领主要离职原因排在前三的分别为薪酬水平、返乡/个人家庭原因和个人职业发展,其中薪酬水平为首要影响因素,占比为67%。

TCL创始人李东生在今年全国两会,也在关注制造业领域,他表示,制造业只有自主创新一条路,TCL发展的历程即中国制造业发展的缩影,TCL啃下了基础技术、全球化等“硬骨头”,并持续向全球突出技术进军,也愿意将积累的经验分享给整个制造业。

过去二十年,制造业经历了两轮十年为期的红利,第一个十年是制造业的低端出口狂欢,随便弄几台缝纫机就能出口赚钱。第二个十年是来料加工红利。而接下来一个10年则是高端制造业的红利。

从TCL到宁德时代,制造业升级的样本

国内制造业高端化升级一直不太成功一个重要的原因还在于,制造业的利润并没有拿来投入高端技术研发,而是拿来参股或者流入房地产以及其他热门行业。

但随着互联网、房地产等过去吸引资本的红利消退,资本的风向转向硬核科技。那些技术含量高的制造业有望在资本层面获得更多资金,从整个产业环境、技术与福利等层面,都有望获得改善。

在笔者看来,制造业其实需要改变过去长期以来的污名化——包括血汗工厂与低端、无技术含量的形象,从产业链关键环节破局入手,打破低利润的掣肘,才有可能吸引更多更多人才涌入制造业。

要改变这种现状,企业本身要具备向产业链深度突破的野心与战略。

在TCL李东升看来,当前中国制造业发展面临被“前后夹击”、“出海”困难、产业链攀升困难等新问题。

他提出了三点建议,其一,提升产业链关键环节中国制造的市场占有率,完善全产业链建设;

其次是将“引进来”和“走出去”相结合;再次,积极开展区域经济合作,推动以电子信息等为主的高新技术产业链构建;最后,充分利用中国的庞大市场,深度参与全球知识产权体系治理。

制造业转型,TCL是一个值得观察的样板。

在中国彩电产业发展的早期,一直受制于中国电视行业“缺芯少屏”现状,早在2003年,京东方与上广电先后开启了5代线液晶屏生产,被称为中国LCD屏幕产业元年,但当时并不成功,很快陷入了亏损的泥潭。

基于长期发展考量,TCL 在2009年投资 245 亿元自主建设 TCL 华星项目,开始将产业布局上移至彩电的上游——半导体显示行业。

这条自主建设的高世代面板线,在2012完成爬坡之后,在当年实现了量产与盈利。

而在接下来的几年,TCL以每年数百亿的金额在持续投建面板生产线进行技术迭代。包括在2014年投建高端智能手机移动PC显示面板生产线、2016年投建新型高端TV商显面板生产线,2017年投产柔性高端智能手机显示面板生产线、2021年投建8.5带TFT-LCD生产线等等。

截止2021年,TCL构建了 TV、IT、Mobile、商显四大业务赛道。

在自研投建之外,TCL还在以收购的方式夯实市场主导力。2021年3月底,TCL华星收购苏州三星液晶及模组工厂交割完成,由此掌控了大尺寸LCD液晶面板市场的重要技术与话语权。

公开数据显示,TCL华星以深圳、武汉、惠州、苏州、广州以及印度为基地,至今拥有8条面板生产线(含在建1条)、4座模组厂,投资金额超2400亿元。

发展到今天,TCL正在形成“导体显示材料、液晶面板、背光模组到品牌整机”的垂直一体化产业链优势企业。并在布局下一代Mini LED、Micro-LED、柔性OLED、印刷OLED等新型显示技术领域,强化全球面板行业的核心竞争力。

在今天,TCL在不断缩小与三星显示等韩国突出企的技术差距,成为国内唯一一家打通彩电产业链的企业,摆脱了在产业链上游成本受制于人的局面。

当前最新消息称,TCL多条液晶产线还在增加中小尺寸高附加值IT和车载面板产能。据韩媒的消息称,TCL华星组建团队评估t4产线,以向iPhone供OLED 面板。

TCL的升级,其实是源于其在面板生产研发关键技术层面的自主掌控欲,愿意持续、长期的重投入,自主研发。

包括通过持续迭代技术、升级产线、扩展品类的方式不断追赶国外的差距,辅之以收购的方式夯实技术研发实力,并通过海外市场的本土化布局形成全球性的规模优势与本土优势,由此带动国内内面板企业的崛起。

目前,中国彩电业"少屏"的问题已基本得到解决。

宁德时代是另一个高端制造业的样本,随着新能源汽车在近年来的崛起,占据产业链上游的宁德时代也快速崛起,击败日韩巨头,坐稳了全球电池龙头企业的第一把交椅。

早在2011年成立,宁德时代主要经营的业务范围便是新能源汽车、动力电池系统及储能系统的研发、生产及销售。当时曾毓群就赌了一把趋势——新能源汽车中国的本土汽车品牌长期落后于西方巨头,加之中国在石油上的对外依赖,发展新能源汽车或是破局的重要方向。

宁德时代之所以现在能成为国内的龙头,与宁德在研发、生产工艺、供应链、生产规模等核心关键环节的掌控与突出不无关系。

这与TCL有着异曲同工之妙。当然,不同于TCL的啃下硬骨头,宁德时代的研发进度与生产工艺突出,与时代的红利息息相关。

我们知道,宁德时代的生产工艺的突出,源于它在很早之前就接到了宝马订单。

一些业内均知的细节包括,宝马提供了一份长达800页的动力电池的产品、生产工艺标准给宁德时代,宝马还派了专家团队驻厂,世界一流主机厂会对宁德时代的生产工艺的要求,帮宁德打下很好的基础,帮助其拥有了动力电池从研发到生产、测试的全流程技术能力。

彼时的宁德时代就已经是国内一线的汽车动力电池供应商。包括后来的政策红利,宁德时代也吃到了。

2015年,中国出台了一个动力电池行业规范文件,当时,在众多动力电池生产企业中,完全符合工信部产业技术标准和生产条件的只有10来家,当时任何电动车,只有使用这个名单上企业生产的电池,才能拿到国家的新能源汽车补贴。

而彼时完成股权转让的宁德时代成为了一家本土公司,也在白名单之列,宁德时代也成为了红利期的受益者,并承接了大量车企的订单。2019年,宁德时代的电池出货量是40亿瓦时,全球第一。

随着宁德的资金链日益充裕,在上游产业链不断完善布局,从锂矿、正负极材料到整车乃至电池回收项目都有涉及,包括参股锂矿,控股电解液公司,在核心用材成本的可控性上有了全面的整体布局。

在今天,宁德时代已经是行业里少有的拥有完整研发能力的公司——包括从电池生产到上游的电池材料,比如正极材料、电解质等,再到下游的电池包的开发能力等。

从规模、技术、资金和产业链上下游的投资布局,宁德时代打造了一个围绕自身的产业生态,并带动周边产业链升级与产能互补,形成一个紧密的供应链网络。

TCL与宁德时代,其实是观察中国制造业的升级的典型样本,他们的共性特征是转向掌控行业的上游关键环节,并通过长期的产业布局,形成了相对完整的研发能力,做到了核心材料的成本可控性,并由此来提升品牌溢价。

长期以来,微笑曲线理论一直被用于形容中国制造业的现状,与欧美国家的制造业占据品牌与研发的顶端不同,虽然中国是第一制造业大国,但没有占据品牌与研发层面的主导权,很长时期是处于底端的制造环节。

在旺季时,大量工厂为了大量的争取来自国外的订单,往往是开动产线,打价格战,利润与附加值低。到了淡季或全球经济不景气,许多产品与生产能力往往就会被闲置,出现产能过剩。

很多工厂为了开源节流,最快捷的方式就是降薪,在制造业,原本薪资层面就不具竞争力,降薪的结果就工人流失,制造业出现缺口,形成恶性循环。

而制造业价值增加最丰厚的区域集中在价值链的两端—研发和品牌。从宁德时代等企业来看,中国企业如何在曲线两端拿回话语权,提供了启示性的样本。

把人才留在制造业,当前正值好时机

从智能制造到数字化创新,从5G+工业互联网,政策层面正在进一步推动,我国制造业正迎来转型升级的大时代,也将是未来10年核心的投资方向之一,中国经济进入结构转型和产业升级的新阶段,接下来锚定的是全球制造业竞争红利。

当前锚定这一大方向的基金公司与投资人也不在少数。

在资本层面,风投正在转向,有媒体数据显示,在刚刚过去的一年,资本开始从互联网转向硬科技投资,以经纬为例,过去一年,经纬在新能源产业链、智能制造等前沿科技投资占比接近50%,生物医疗占比30%,企业服务占比20%。

风投重心的转移与变化,可能与时代下政策方向与整体上社会需求层面的大方向息息相关,下个10年,就是高端与智能制造的红利期。

其实我们从TCL与宁德时代来看,他们在智能制造领域的投资布局在深入,比如宁德时代在深入投资智能制造和工业大数据,当前投资187亿的智能工厂等14个项目在临港集中开工,而TCL空调武汉生产基地智能制造产业园也已经投产投产。

高端制造业对应的高附加值与高利润,利润提升,能支撑制造业就业人口的薪酬水平就能提升,由此就能吸引高质量就业人才流入,这是基本的市场逻辑。

而从工业4.0的方向来看,低端附加值的制造业也不可能长期占据主导,也无法承载当前越来越高的人力成本。

制造业招工缺口在持续,为了吸引人才流入,整个制造业在薪酬与就业环境与成长体系上或将迎来新一轮反思期与转型期。

未来有着强经验、强技术曲线的,并伴随时间增长有更高的薪酬与职业竞争力的制造业企业,对年轻人的吸引力会愈加明显。从中智咨询2021年的调研报告来看,智能制造对技能蓝领的用工需求也在大幅增长。

有网友表示:“很多学校刚毕业的年轻人很少会去工厂制造业工作,往往都会选择一二线城市的写字楼,那里高大上时尚体面,但消费嘛一点也不低,除去租房子所剩无几,如果能沉下心来去制造业,未必是件坏事,生产制造业每天都有新鲜事新鲜的挑战,最能锻炼人也能磨炼脾性,不比都市人简单的,当然我也是经历过才有的体会。”

也有业内人士深入到东莞制造业了解到,今年招工容易了。这源于过去的一年:中介、教培以及服务业与旅游业的人员均有一部分回流制造业。

智联研究院公布的最新报告也显示了这种倾向,2022春季人才流动呈现新特点:约有6.3%的互联网从业者求职时期望转向加工制造业,比2019年提高2个百分点,这与智能制造、工业互联网的发展有关。

因此,在当前的阶段,把人才留在制造业,当前或正值好时机,但制造业还需要更多反思。

对于中国的经济发展体系来讲,廉价的劳动力不可能长期作为制造业的核心驱动力存在,大量年轻人进入了外卖与网约车行业。少数制造业向高端转型的样本,不足以支撑制造业的未来。

而在当前互联网红利期褪去之后,在不确定的经济环境下,年轻人的消费观与择业观也会经历新一轮的转变。

在年轻人转变观念的关键时间节点,制造业通过待遇提升,通过产业链关键技术的布局,提升高质量的职位供给,优化整个薪酬上升通道与体系,可能是也是制造业吸引人才流入的不二法门。

正如工人日报此前提出的一个观点:“只有当年轻人感到进工厂当工人尤其是技术工人是一件挺体面的事,才能从根子上解决制造业的缺工问题。”

而由大变强的过程中,迈向制造强国的时代,向智能制造迈进是一条必然的路径,毕竟,过去的十年中,人工智能、区块链、5G等新技术为工业4.0开辟了新机遇,越来越多的工业企业转入到数字化生产、服务甚至商业模式的改造。

中国制造2025”的一个方向是将移动互联网、云计算、大数据和物联网(IoT)等技术与现代制造业融为一体。

也就是说,制造业数字化、智能化转型的深入,不仅局限在工厂内,一方面是要与物联网、大数据结合,一方面在关键技术和材料领域突破创新,在供应链中承担更多高价值环节,实现稳定盈利提升品牌溢价,当然,这也需要企业在多元化的人才资源层面做更多的储备。

随着中国劳动力成本上升、跨国企业的制造业向其他更具有性价比优势的国家转移或者回迁本国,如何在全球制造业再次分工之前形成核心优势向上游迁移,创造更好的市场环境,吸引资本与人才留在制造业,找准未来的大方向砥砺前行是关键。

宁德时代、TCL们的转型路径提供了参考,但对于中国庞大的制造业产能与庞大的就业人口而言,还需要更多的宁德时代。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。