编者按:本文来自微信公众号 秦朔朋友圈(ID:qspyq2015),作者:Irene Zhou,创业邦经授权转载,头图来源图虫创意

一边是中国疫情反复打压原油需求预期,一边又是美国有史以来最大的战略石油储备释放,但高油价的问题仍难以解决,国际油价被牢牢钉在100美元/桶的水平之上,中国国内油价也在4月1日迎来7连涨。

多年来的投资不足,以及俄乌冲突带来的结构性冲击,将导致油价在很长一段时间居高不下。

油价飙升之前,电动车的需求就在全球碳中和的驱动下飙升,如今再加上高油价的刺激,市场对电动汽车的需求近乎无止境,但如此景气的行业日子也不好过。

比亚迪的业绩近期引发关注——2021年,比亚迪实现营业收入2161.42亿元,同比增长38.02%;但归属于上市公司股东的净利润为30.45亿元,同比下滑28.08%。

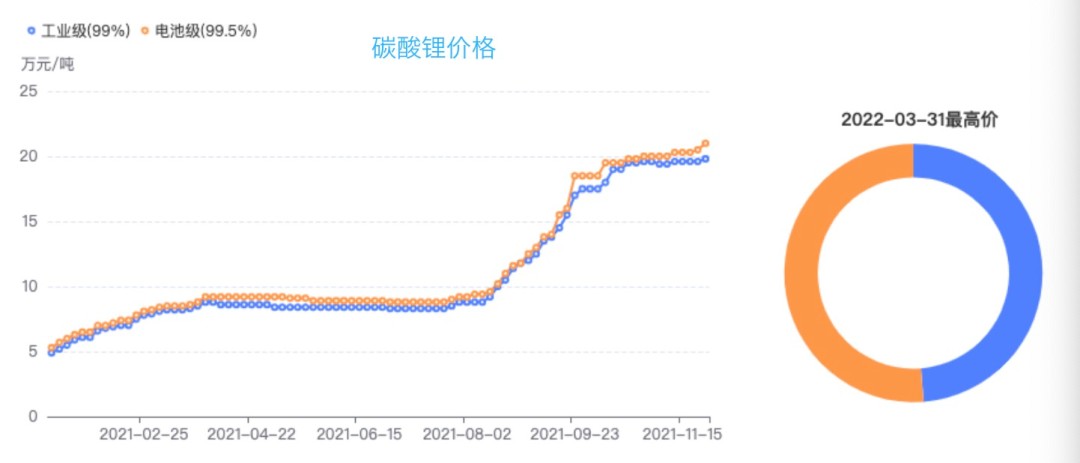

净利负增长令人大跌眼镜,也暴露了上游资源品价格飙升给电动车产业链带来的成本压力——平台有数据显示,电池级碳酸锂均价已涨至50万元/吨的天价大关。而在今年年初,其价格为30万元/吨,去年年初更是仅为5万元/吨,短短一年多时间,竟涨了10倍左右。

除了锂,近期镍价飙升也一度引发市场骚动。各界预计电池厂在今年二季度将再提价20%。

正在整合供应链的特斯拉本月早些时候将汽车零售价格上调了5%至10%。其他制造商也在效仿特斯拉改用磷酸铁锂电池的决定,因为这种电池避免了钴,而钴是很难得到的。就锂本身而言,预计在真正的替代品出现之前,价格上涨不会放缓。

油价居高难下

根据新华社,俄方决定大幅减少在乌克兰首都基辅和切尔尼戈夫方向的军事活动。此外,中国国内疫情反复,原油需求担忧升温。

受此影响,油价大幅下降。由于此前对冲基金等大举做多原油,因而在动能出现小幅反转之际,获利了结的动力也巨大,这也导致油价近期自高位跌落。但不得不说,当前的油价仍处于非常高的水平。

中国也受到波及。2022年4月1日,油价迎来7连涨。国内汽油和柴油的价格每吨提高了100元。此数据让消费者们瞠目结舌,一再减少油量的消耗。

面对极高的油价,外加40年新高的通胀,美国总统拜登在上周四(3月31日)急不可耐地推出了有史以来最大的战略石油储备释放,在未来6个月,战略石油储备将释放1.8亿桶,这一规模创了纪录。其他国家也可能释放3000~5000万桶。

这样的释放将有助于在2022年实现石油市场的再平衡。此外,中国疫情反复,高盛认为这将使得每天的原油需求下降100万桶。

然而,短期的供应增加并不解决根本问题,对未来几年来说,释放战略储备并不是一个持久的供应来源。

高盛认为,事实上,2022年,相对受到抑制的油价,支持了石油需求,同时减缓了页岩气生产的加速,这或导致2023年出现赤字,而且释放出去的战略石油储备到时候是需要补回来的。

此外,俄罗斯每日供油500万桶左右,是全球第二大原油出口国。有估计数据显示,战争带来的相关影响可能削减俄罗斯日供油100~300万桶,目前的真实降幅要小于预期,这可能是因为欧洲仍反对原油进口禁令,但整体的供给冲击不容小觑。结构性的影响将持续存在。

值得一提的是,目前以沙特为主的OPEC并不想增产,而美国页岩油生产商也扩产乏力。你不可能立即打开水龙头。需要一些时间来重新启动设备,安排工作人员,并增加额外的砂石产能。

过去10年,美国的页岩区已被视为全球石油供应的某种释放阀,能够根据需要在相对较短的时间内迅速提高或降低产量。在过去几年里,这可以在3~6个月的时间内完成。但在今天,这个时间框架可能会延长一倍。这意味着,任何显著的增长都要在一年之后。

其原因是基本劳动力和设备的长期短缺——从钻机和压裂砂(用于撑开页岩岩石,以便石油和天然气能够通过)到工作人员和司机。此外,这一届美国政府对传统能源的态度并不友好,即使短期油价上升,但企业不得不考虑中长期的利益。毕竟2014年大宗商品熊市的惨痛记忆仍历历在目。

近期,高盛将2022年下半年布伦特原油价格预测从135美元下调至125美元,并将2023年布伦特原油价格预测从110美元上调至115美元。

这已是一个足以引发衰退的价格水平。美国自二战以来经历的十次经济衰退中,有九次衰退都曾先经历过油价暴涨。唯一一次例外是2011年,当年美联储并未加息。但这一次好运也许不会再出现。

高油价下电动车也有挑战

美国是新能源车渗透率提升最慢的主要国家之一,原因是消费者更青睐皮卡等。然而,据美国汽车协会(AAA)的数据,3月初全美普通汽油均价触及每加仑4.173美元,为2000年以来的最高水平,该价格较前一周上涨15%,较前一个月上涨了21%。在油价最贵的加州,每加仑已经飙升到5.444美元。

高油价加剧了人们对电动车的需求,然而这种庞大的需求正使得市场加速争夺零部件和原材料。矿业公司力拓(Rio Tinto)已完成了对阿根廷Rincon锂矿项目8.25亿美元的收购。紧随其后的是初创企业Britishvolt与印尼的巴克里(Bakrie)签署了一份谅解备忘录,为电池生产提供硫酸镍。

汽车制造商及其供应商已从过去两年的半导体短缺中吸取了教训。随着制造商们把全部精力都投入到电动汽车上,对电池供应的争夺正在推高原材料的价格。碳酸锂现货价格今年已上涨逾一倍,达到每吨逾7万美元的创纪录水平。

就目前而言,制造商可以很容易地将这一上涨传递给消费者。但是,电池供应紧缺的问题迫在眉睫。

去年,电动汽车约占锂需求的60%,花旗预计到2025年这一比例将升至80%。一些替代品,比如钠离子电池,是可行的,但目前几乎所有的电池生产都需要锂。力拓预计未来10年,对该商品的需求将以每年约四分之一的速度增长。锂资源十分丰富,但开采起来并不容易。对矿业公司在环境、社会和治理(ESG)问题上日益增长的关注令开采变得更加困难。预计至少在未来几年,供应不足的情况将持续存在。

对消费者来说,更高的价格已难以避免。由于材料价格上涨,塔塔汽车(Tata Motors)的电池成本上升了20%。瑞银分析师认为,截至3月中旬,大宗商品成本上涨已使全电动汽车的总价格增加了5%~6%。这还不包括不断上升的能源投入成本。

成本压力挤压电动车利润

近期以特斯拉为代表的新能源公司开始了新一轮的涨价潮。特斯拉中国公司率先在3月15日宣布涨价,Model3和Y等车型价格上调1.4万元至2万元。紧随其后,比亚迪也宣布自3月16日起上调新能源车价3000~6000元。自2022年以来,已经有20多家新能源车企宣布上调售价,接近40款车型涨价。

瑞信预计短期电池提价还会持续,或在二季度进一步提价20%,整车价格也或小幅提升。

根据笔者近期的采访和调研发现,由于碳酸锂等原材料价格的大幅上升,占据整车成本最大部分的动力电池成本骤增,宁德时代、国轩高科等电池巨头提价,将压力传导到新能源车企,而车企再将压力传导至消费者。目前是下游车企抢占市场份额的关键期,因此竞争激烈的中下游企业即使提价,很多时候也属于“亏本赚吆喝”。

除了锂价的飙升,近期镍价也受到关注。不过,镍供给常年都处于过剩的状态,即使去除俄罗斯的出口量,还是会处于一个较为均衡的状态。“硫化镍用于电池负极生产,占到6%~7%的电池成本,因此镍价需要飙升很多,才会导致电池价格出现一点点的涨幅,目前来看问题不大。”有业内人士表示。

比亚迪的业绩窘境是电动车行业的一个缩影。4月1日下午,比亚迪2021年年度报告网上说明会召开,董事长王传福表示:“眼下的原材料价格暴涨是行业需要克服的挑战,建议全面梳理碳酸锂资源布局和产能,增加国内开采量和国外进口量,维护市场供需,稳定价格预期,促进行业健康安全发展。”

他表示,从全球范围来看,应对气候变化实现碳达峰、碳中和目标是全球共识,但新能源汽车市场爆发式增长的背后,行业面临疫情、原材料价格暴涨、供应链不稳定等严峻挑战。

“安全是新能源汽车发展的基石,成本是必须要面对的一项重要指标。”王传福认为,有些东西刚开始做可能贵一点,但是只要规模化以后会把成本降下来。当新能源汽车的性能迈过一定门槛后,对于动力电池能量密度的重要性在降低,取而代之的最重要指标是安全、成本、循环寿命等。“中国不可能从燃油车时代被石油卡脖子,变成电动车时代被钴、镍等金属卡脖子。磷酸铁锂不含稀有金属,更加匹配社会资源承受度。”

尽管面对上游成本飙升的挑战,但在多数机构看来,中长期而言,技术进步仍将推动成本下降,中长期电动车渗透率仍将快速提升。

例如,去年9月23日,蔚来汽车宣布正式推出三元铁锂标准续航电池包,该电池包采用三元锂配方与磷酸铁锂配方混装的方式,相比于老款70千瓦时(kWh)电池包,容量增加了5kWh,循环寿命有所提升,而且混装方式也降低成本。

目前,磷酸铁锂(LFP)与三元锂(NCM)电池占据了绝对优势。因两者固有的理化特性,无论是LFP,抑或NCM都存在明显的长板与短板。

其中,LFP的优势在于相对的高安全性和较低的成本,但冬季表现差;相反,NCM虽然存有能量密度高、冬季低温性较LFP好的优势,但其较高的活性也带来了较高的安全风险。随着锂价飙升,LFP的市占率短期可能会攀升,成为更多车型的首选。

瑞信目前预计,LFP市占率在2025年可能会达到67%(2020年仅为38%),LFP的全球市占率到2025年也会达到15%,2020年仅为0。

此外,技术的革新还包括电池包设计的变化。CTP(Cell-To-Pack,无模组)技术和CTC电池系统(CelltoChassis)也有助于降低成本。CTP(技术可以实现30%的降本,而CTC电池系统又将成本降低5%~10%)2022年二季度可能会问世。

同时,整车厂为了提升市占率,不排除会控制涨价幅度或进行打折,因而从中长期看,新能源车渗透率提升的判断并不会改变,只是在这一过程中,下游车企将在不短的一段时间内面临利润挑战。

对投资机构而言,2022年多数机构仍看好新能源产业链的机会,但看好上游锂资源和中游材料。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。