编者按:本文来自微信公众号 市值榜(ID:shizhibang2021),作者:祝彰,编辑:嘉辛,创业邦经授权转载,头图来源。

20年前,互联网出现之前,最好的营销平台是电视台、广播、报纸,传统媒体垄断黄金资源的年代里,一则电视台的广告,就可能成就一个品牌。

10年前,互联网方兴未艾,一家企业想做营销,最好的方式可能是SEO、SEM等搜索营销手段,百度等搜索平台解决了信息不对称的问题,让品牌、产品可以随时、随地被看到。

5年前,移动互联网浪潮汹涌,企业营销最好的方式可能是去电商平台打广告,电子商务重塑了人与商品之间的关系,它离交易更近,也更直接。

到现在,更多企业可能更愿意把钱花在抖音、快手等短视频平台。

回顾中国广告市场,每一波时代红利都带来了营销方式及体系的变革,也成就了巨头型广告企业。

新的流量入口、新的媒介形态、新的内容承载平台,一直在带来新的变数,而在新老玩家的不断交锋中,带来了市场格局的重塑,也推动了这个行业的整体进程。

一、进化:BAT如何长成广告巨头?

中国互联网发展早期,百度的商业化对广告的依赖性最强,阿里、腾讯紧随其后。

不过从PC互联网到移动互联网的过渡中,在搜索、电商、社交这三个不同阶段的红利面前,他们的广告业务呈现出了不同的走向。

第一个阶段是百度凭借搜索,吃到了互联网广告市场最大的红利。

比如早在2005年,网络营销为百度带来的营收占比高达96.30%。

这一年,淘宝刚刚开始借鉴搜索引擎模式推出“关键词竞价”服务,是P4P直通车的雏形,2007年其再推出黄金展位服务,是展示广告CPM的雏形。百度以游戏为主的互联网增值服务为它贡献了55.15%的收入,广告业务只占7.91%。

这一阶段,品牌图形类广告在网络广告市场占比最高,为65.2%,不过搜索引擎营销的增速更快。

到2007年,百度首次超越新浪,以16.5%的市场份额,首次成为互联网广告行业第一,新浪、搜狐位列二三,再从2007年到2016年,按营收计,它都是中国最大的广告公司。搜索广告完成了对传统门户广告的一轮冲击。

第二个阶段是阿里逐渐探索出了电商的广告模式,广告成为其最重要的一块营收。

2008年淘宝推出了直通车,通过用户标签定向展示推广,正式开启了C端的广告平台之路,它的广告形态主要分为展示广告(CPM)、搜索广告(CPC)、联盟广告(CPS),分别按照展示、点击、销售情况核计广告费用,对应智钻、P4P直通车、淘宝客三个营销产品。

彼时广告主的投放更多基于用户互联网的浏览内容来确定用户场景,主要针对输入、搜索和浏览这三种场景进行,还有一点,广告投放仍以PC端为主。

随着电子商务迅猛发展,尤其是B2C电商业态的崛起,庞大的商家群体涌现出了平台生态内的营销诉求,电商广告转而成为一个新的市场增量。再到2009年“双十一”出现之后,电商迎来黄金时代。

这一时期,投放广告开始细分为不同的形式,比如展示广告、搜索广告、联盟广告等。

第三个阶段是移动互联网的到来引发了新的行业变局,这一阶段BAT都不甘落后,行业出现寡头效应。

网页端搜索不再是最好的流量入口,更多的以智能手机为承载的包括视频平台、社交平台、直播平台等在内的App成了新的流量载体,BAT之间的广告竞争也是一场流量入口之争。

2013年,巨头们频繁并购,打造更广泛的商业生态,阿里巴巴入股微博、百度收购爱奇艺、腾讯注资搜狗......都想获得更多的移动入口,掌握更多的流量。

营销触点增多之后,广告主的诉求也越来越精细化。这时,打通各个App、实现流量池与广告主的精准匹配,成了巨头们的争夺焦点。

随着BAT不断拓宽商业边界,他们有了更丰沛的流量入口,成为实际上的行业寡头,2016年他们的市场份额占比共计超过了60%。

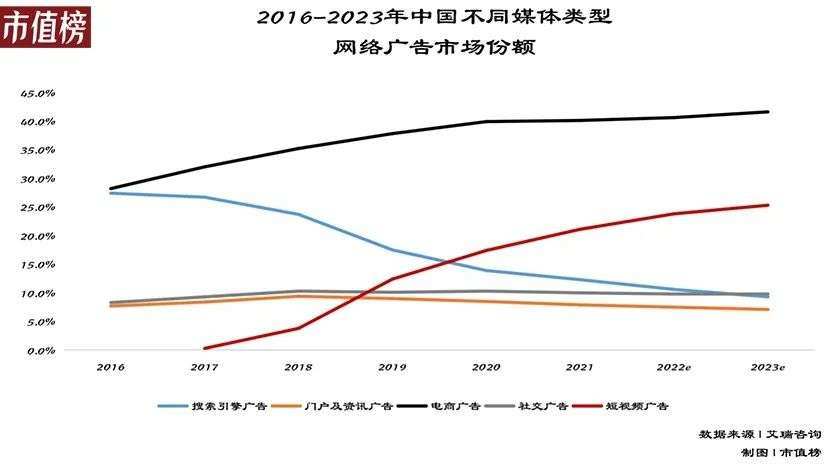

由此,中国互联网广告市场,依次走过了从搜索广告到电商广告,再到社交广告的演进路径。

在这个过程中,在技术侧,DSP(需求方平台)、SSP(供给方平台)、RTB(实时竞价)、非RTB等技术、定向技术实现突破并加速发展,再加上流量场景不断拓宽,程序化广告的进程不断加快,数字化营销逐步迈入深水区。

再接下来,行业又迈入了新的红利阶段。

二、变局:抖快加速,基建为王

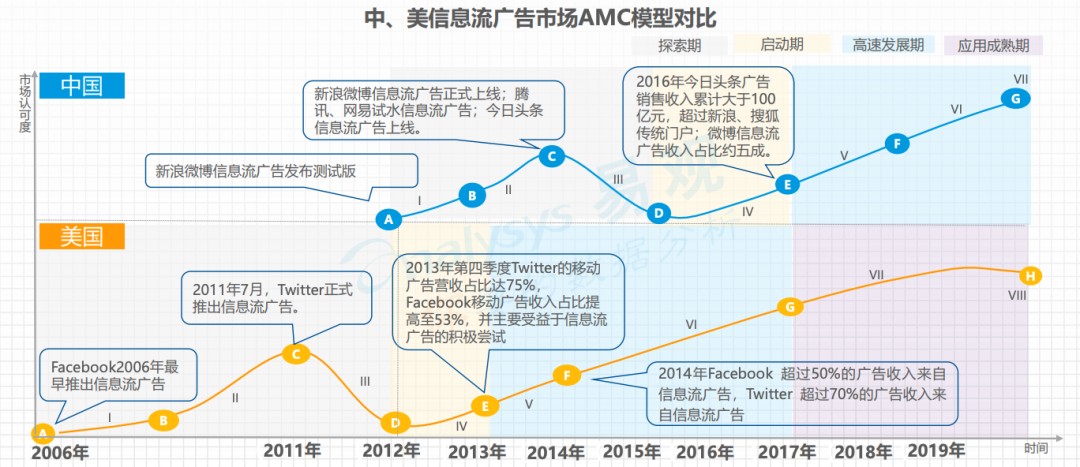

2016年,另一个需要关注的趋势是,信息流广告成了最受关注的广告形式。

艾瑞咨询统计数据显示,2016年,信息流广告在中国网络广告市场中的份额占比首次超过10%,且还在高速渗透。

信息流广告最早由国外的Facebook(现在的Meta)在2006年推出,2012年国内的部分互联网企业开始试水。

随着2016年4G网络的用户渗透率过半,再加上这一年各大媒体的头部流量/优质流量以展示广告为主的变现能力遇到增长天花板,信息流广告迎来爆发。

不过很快,信息流广告的展现形式,迅速完成了从图文信息流向视频信息流的转变过程。

变局在于抖音、快手等短视频平台的兴起与快速长大。基于个性化推送的内容分发模式,它们迅速成为最大的流量入口,用户停留在App上的时间也越来越长。

掌握了足够丰沛且优质的内容流量后,他们的商业化路径分为两条:广告以及电商。

相比传统的以图文信息为主的商品展示方式,他们的优势在于,视频化、直播化的商品介绍,拉近了消费者和商家的距离,更容易被消费者接受并沉浸其中。

在这个过程中,消费者能够进行实时互动交流,也容易完成需求的自我发现,即他们潜在的购买需求,但经过主播介绍后,产生直接的购买意愿。

也就是说,短视频、直播场景下所带来的强种草效应,是以往的图文形态所缺乏的优势。这个时候的互联网营销,其实进入了内容营销的新阶段。

这个阶段,广告主侧在营销上的要求越来越高且精细化:广告的精准度要高、触达率和转化率也要高,品牌主的诉求变成了品效合一、品效销一体化。

在这场变局中,难题来到了平台这里。他们需要帮助广告主找到更精准的目标客户进行投放,提升投放效果,降低投放成本。

其间,我们发现,平台方主要解决了两方面的问题:

第一,是通过个性化推荐实现“智能匹配”,这是信息流广告运作模式的核心。

不同行业、不同地区、不同体量的广告主会产生海量的营销数据,他们所面临的用户群体也并不相同,在多元化的数据面前,平台们大多搭建起了DMP(数据管理平台)。

在帮助广告主将需求与资源进行匹配、对接、分析、优化的过程中,DMP成了基建,因为它能够帮助广告主沉淀、度量、优化营销中的数据,评估营销效果,并基于数据反馈进行实时调整。

随着数据价值的进一步凸显,越来越多的广告主和企业开始搭建自己的CDP(消费者数据平台)、CEM(用户体验管理平台)等;互联网平台也在DMP之外,持续建设自身的营销数据平台,帮助广告主在营销中沉淀数据资产,优化决策。

比如,巨量云图是服务于巨量引擎生态内品牌商家的营销洞察和科学度量的数据平台,再比如,阿里妈妈有数据银行、腾讯广告有腾讯知数、百度营销有观星盘。

第二,是搭建起完整的营销生态。

以抖音体系为例,巨量引擎是商业化营销平台,围绕这一平台,广告主可以选择AD平台进行引流式的广告投放,也可以通过巨量星图这一营销工具,选择合适的达人进行内容广告的合作。

此外,广告主如果开设了抖音店铺,那还会有对店铺的营销需求,他们可以通过巨量千川这一电商广告投放平台来满足这个需求。

巨量引擎还推出了全球开发者平台穿山甲,为开发者提供用户增长、流量变现、LTV提升等全生命周期的服务和成长方案。

在这一营销生态的底层,是巨量云图这一沉淀数据资产的品牌资产经营平台。

三、攻守:如何满足20%的个性化诉求?

过去平台方们搭建的数据中台,能力其实是从最底层的数据一层一层往上延伸的。

数据之上是基础能力,往上是广告主的资产沉淀,再往上,则是数据洞察、营销决策等场景应用。

具体来看,广告主可以通过平台提供的标准化的基础能力,对品牌现状进行诊断、找到目标人群、找到最合适的达人等等,由此来在每一个环节都做到效率最大化。

不过,各行各业的广告主在实际的营销动作中,难免会遇到通用能力难以满足诉求的情况,平台需要为他们提供更加定制化且深入的数据及技术能力实现。平台上的服务商也需要借助平台数据和技术能力,打造自身差异化优势,才能进一步提升服务深度。

换句话说,数据管理平台是一场基建之争,在这个基建之上,平台需要为广告主提供差异化的营销及经营服务。

我们观察到,巨量云图上线了数据工厂,推出了标签工厂、建模预测等模块,为品牌和服务商提供PaaS类自定义数据分析和应用能力。

这个数据工厂是如何满足广告主的个性化诉求的?

举个例子,一些比较高阶的用户,可以借用标签工厂自定义生产标签,搭建一个该类目/品牌专属的标签体系,把相关的内容,人群,达人归类到这一标签体系。

广告主还可以再利用品牌历史数据为基础构建定制化数据模型进行人群精选,同时通过个性化数据分析等能力,打造出自己的专属巨量云图。

在这个体系之上,品牌在用户关系资产、品牌内容资产上可以做到更加精细化的运营。

这是一个将数据的价值不断放大的过程,数据工厂其实只做了一件最重要的事情,即帮助品牌将标准版的巨量云图升级为了专属定制版的巨量云图,实现进一步的营销提效和生意增长。

我们看到,除了巨量云图之外,其他的玩家也在不断进化。

比如阿里的数据银行同样支持客户自定义人群标签,腾讯知数也推出了标签广场,可以基于客户情况个性化推荐专属标签和行业标签;比如京东的京东数坊支持客户创建自定义行为标签,百度的观星盘,也支持广告主基于行为、属性、行业等自定义人群。

不过各家都还或多或少存在一些不足,这些可能会成为影响行业格局变化的一个不确定性因素。

现在,他们面临的问题主要有两类:

第一是上手难度较大,更偏向中高阶玩家,比如巨量云图的数据工厂,这类问题相对容易解决,它需要的是市场教育,比如巨量云图推出的「营销科学100案」系列,就是一个路径;

第二类是DMP体系下的功能模块,与业务场景的契合度不如标签工厂,这类问题的挑战性更大,因为它关系到广告主的个性化程度能有多深。

而个性化程度能有多深,会直接影响到他们的广告商业化。

四、结语

从早期的以新浪、搜狐等为代表的门户网站广告时代,到以百度为代表的搜索广告时代,到以阿里巴巴为代表的电商广告时代,再到如今以抖音为代表的视频化信息流时代,在每波浪潮下崛起的互联网广告巨头,共同书写了中国互联网广告的发展图景。

这一过程始终伴随着旧形态的式微与新的广告形态的迭代,互联网巨头们之间若隐若现的竞争,在很大程度上充当了推动力。

排除那些竞争的因素,确定的一点是,无论是更加原生化的信息流广告,还是如今各家都在讲的数据中台故事,当各家都越来越看重与用户的交互,营销正在从流量为王迈入到消费者为王的时代。

在数字化营销的浪潮面前,巨头间的交锋仍将继续下去。

参考文献:

[1]《中国信息流广告市场专题分析2017》,analysys易观;

[2]《数字营销产业:中小厂商如何突围?出海与技术创新是关键》,东兴证券;

[3]《中国网络广告年度洞察报告》,2009-2020,艾瑞咨询;

[4]《2019年中国数字营销行业市场研究》,头豹研究院;

[5]《阿里巴巴:练就核心商业强大基本盘》,华创证券

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。