编者按:本文来自微信公众号 光子星球(ID:TMTweb),作者:冷泽林,编辑:王潘,创业邦经授权转载

2017年NIO Day,李想以82号车主、创始投资人的身份开着蔚来ES8,登上了当年的发布会舞台。李想用近十分钟的时间细数了ES8的种种优点。

来而不往非礼也,一年后的理想ONE发布会上,李斌带着秦力洪坐在了台下默默关注着李想。

而作为头部势力的另一家小鹏汽车同样也时常参与这样的互动,或是李斌车展站台小鹏,又或是李想隔空与何小鹏、李斌称兄道弟。

当然,处在同一赛道总免不了一些摩擦,而蔚来与理想相对于小鹏,在车型、价位较为相似用户重合度也更高,在过去的几年中“摩擦”也最为频繁。

2018年的理想发布会上就发生过一场尴尬场面,当李想谈到电车保值率问题时提到:“几年后,两三百公里续航的二手电车会像鸡肋一样存在。”

全然不顾台下的李斌和秦力洪,因为彼时蔚来ES8的NEDC续航也仅有355km。

之后,从“38号车评人”事件、蔚来高管沈斐看衰增程到李想痛批纯电,再到各种有意无意在排名上隐藏对方车型的行为,在公司利益面前两者也不得不放下曾经的“友谊”。

理想去年公布的碰撞成绩中少了同批次成绩更好的EC6

前段时间,理想陷入“成佛坡”事件,不仅岚图发图称“成佛坡一起过”,蔚来也消费了一波曾经的战友,在公众号发文称,“不就爬个坡吗?”

蔚来与理想就像大国之间的边境交界处一般,时不时会起一些争执、推搡。但只要不触及核心利益,往往大事化小,小事化了,在表面上维持着不错的关系。

不过这三家的关系或许将在今年彻底摆在明面上。

我们在此前稿件的表述中认为,今年是多数新势力较为重要的一年,需要赶在补贴政策终止、传统车企转型以及互联网入局之前尽可能抢到更多的市场份额,为接下的全面市场化打牢基础。

对于蔚来来讲犹是如此,2019年资金危机的后遗症影响了其后两年的研发及产品规划,导致蔚来ET7的推迟以及软件的更新。因此,今年本该是蔚来补课后追赶销量的一年。

除此以外,我们也看到腰部势力所在的中低端市场开始逐渐放量,而中高端市场却日渐拥挤,从传统车企到新势力再到互联网科技公司,均在这一市场埋下了种子,百花争艳之时并不遥远。

蔚小理的路走在了一起,但是心却是渐行渐远。

车型的战争

2022年以前,蔚小理在定价及车型选择上有种“惺惺相惜”的感觉。

小鹏多为15-25万元,蔚来处在35-55万元之间,理想则是全系统一32.8万元和33.8万元,各自在轿车、SUV、纯电、增程领域占山为王,但今年这一平衡即将被彻底打破。

小鹏将在6月发布其首款中大型SUV,虽然暂未透露价格,不过在其官方发起的活动中,多数车主选择了29-39万元,而这一价位与蔚来当前的销售主力ES6、EC6出现了高度重合。

在蔚来四季度交付的车辆中,EC6、ES6两款车型占总交付量约77%,名副其实的主打车型。

除小鹏以外,理想汽车也开始向蔚来发起“进攻”,上探自身品牌的价格区间。

从上个月开始,理想便策划了一系列L9的预热活动,虽然由于不可抗力影响原定于4月16日的发布会被迫延期,但在连续多日的“剧透”活动中还是放出了不少的信息。

理想L9根据不同配置价格区间暂定在了45-50万元,这一定价模式与以往全系统一售价不同,意味着理想放弃了“硬塞”策略,选择向蔚来学习给予用户更多的选择。

同样,理想L9作为一辆45-50万元的6座SUV,定价与车型都与蔚来的ES8有所重叠。在汽车越来越像手机的今天,买新不买旧是多数人的想法,而蔚来去年销量的掉队也证明了,这三款车型的市场竞争力正随着更多新车的上市而日渐疲软。

事实上,虽然新能源风潮已经吹了好几年,但市场上40-50万价位的新能源中大型SUV仍旧几乎处于空白阶段,除了今年2月上市的奥迪Q5 e-tron,就只有售价更高的高合HiPhi X。可以说,以往的ES8是在和“空气”斗,而加入L9后ES8的表现或将受到不小的影响。

毕竟谁又能拒绝可以连接Switch的汽车呢?

图源:理想汽车官方公众号

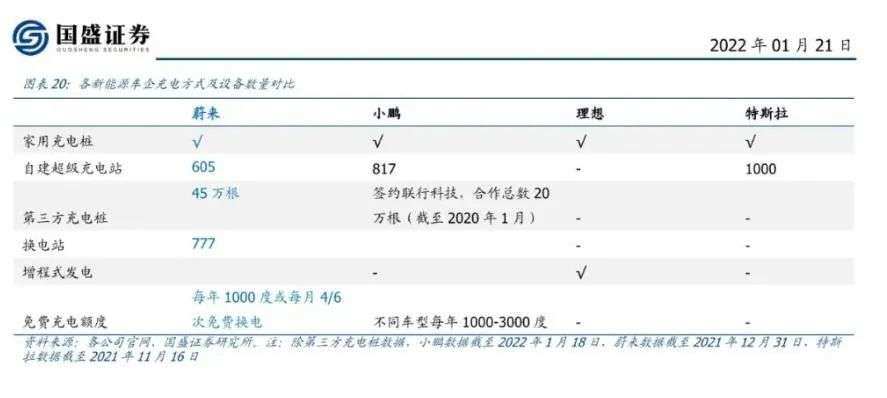

当然除产品之外,蔚来的服务也一直被外界看作竞争力之一,其换电模式受到不少用户的认可,去年推出的二代换电站将补能时间缩短至3分钟,体验上甚至超过了加油。

不过目前看来,这一优势也在逐渐减弱,小鹏和理想的新车也都给出了自己的解决方案。

理想L9仍然采用增程式,不过比之理想ONE在续航上有所提升,电池包从40.5kWh扩大到44.5kWh,油箱也从55L扩大至65L,综合续航达到了1315km。而在以前最为诟病的增程器上,这次则改用了1.5T的四缸增程器,以此打消用户顾虑。

同时理想的800V高压纯电平台whale、shark也将在2025年前推出,不难看出理想选择的是增程、快充两条腿走路,这也与此前李想的思路保持了一致:“在快充技术成熟前,不会推出纯电车型。”

而小鹏G9给出的答案则是800V高压SIC平台以及480kW的大功率充电桩,官方数据充电5分钟续航200公里。

相比之下,或许是由于换电与快充之间有一定冲突性,蔚来并不是特别热衷于高压快充,目前并未在这一领域爆出较多信息。

各家虽然车型正在走向融合,但在细节方向如续航及补能上又给出了不同的答案,目前蔚来换电模式在解决电池更新及衰减问题上仍有优势。同时,根据国盛证券统计数据来看,当前蔚来在补能体系的布局规模也远超其余两家。

当然,蔚来并非面对理想、小鹏的“站桩输出”视而不见。

李斌本人曾多次透露对于NT2.0平台的看好,今年蔚来新售的三款车型均是基于二代平台打造。其中ET5采用BaaS方案后起售价25.8万元,与小鹏当前的主力车型P7将形成直接竞争。

20万元的新能源车有着更低的准入门槛和更广阔的受众,小鹏P7、特斯拉Model 3、比亚迪汉均在这一区间收获了不小的声量。

根据42号车库最新的微信指数来看,前五的新能源车中有3辆都处在这一区间。而ET5在蔚来的产品规划中大概率也将扮演这一角色。

另一边,蔚来汽车面向大众市场的品牌已经进入到关键的产品研发阶段,李斌从合肥挥师南下常州、肇庆的日子也并不远了。

届时,究竟是向上探的小鹏、理想棋高一着,还是由高打低的蔚来技胜一筹?

人员的战争

如果说车型的竞争暂时不够明显,那么人员的竞争则彻底撕开了蔚小理的表面关系。

今年3月,原小鹏自动驾驶产品总监黄鑫加入蔚来汽车,任职副总裁并直接向李斌汇报。据悉,黄鑫在小鹏任职期间,推进了小鹏NGP和记忆泊车项目的落地。

人员流动并不稀奇,但高管在蔚小理三家中开始“内循环”,黄鑫应当是开创了先河。这也表明传统车企和互联网不再能提供符合新造车要求的人才,特别是在自动驾驶、算法等方面。

实际上,从2020年开始新造车人才已经开始出现回流现象,不少蔚小理高管选择逃离新造车,回到传统车企中。

如负责用户发展的原蔚来副总裁朱江,在2020年离职后便去到了福特中国,原蔚来用户副总裁赵昱辉也在同一时期入职长城汽车,担任长城销售公司用户中心总经理;蔚来执行副总裁郑显聪在2019年从蔚来“退休”后,却在去年初又加入富士康担任了电动汽车平台首席执行官。

这也与传统车企的危机感有关联,部分企业已经开始通过提高工资、进行股权激励等方式,防止人才进一步流失。

一位传统车企出身的工程师曾告诉光子星球,2021年初他跳槽到了岚图,紧接着不少曾经同事也开始纷纷跳槽,为了防止人才进一步流失,老东家便开启了新一轮涨薪,普遍工资涨幅在20%-30%。

不仅是薪资涨幅,部分传统车企的独立品牌也都纷纷拿出部分股权对员工实行激励。

广汽埃安在今年3月的混改中爆出消息,通过非公开协议增资的方式,对广汽埃安679名员工及广汽研究院115名科技人员实施股权激励,相关激励人员合共出资17.81亿元。

既是激发员工创业活力,避免在新势力的冲击下落后,同时也将人才与企业进行了绑定。

另一方面,在组织上、文化上传统主机厂也在逐渐向新造车看齐,长城在2020年的组织架构调整中发表了“去总化”倡议书;东风岚图则在公司内部要求以“老师”相称。此番总总,皆为消除上下级隔阂,以求加速企业内部的信息流通。

此外,互联网科技公司的入局同样加速了“人才回流”现象,如果对于传统车企能否通过改革清除多年沉淀下来的弊病抱有疑问,那么互联网公司的入局给了人才更多的选择。

朱江在加入福特中国刚满一年之际,再次跳槽集度担任集度汽车副总裁及用户发展和运营负责人;小鹏汽车首席科学家郭彦东以及视觉专家陶训强、冯天鹏则在去年转投了OPPO帐下。

除了跳槽以外,还有不少高管在新造车打磨后,选择了自主创业

一位汽车线束行业创业者告诉光子星球,汽车行业的供应链冗长,不少环节仍然掌握在外资手中,在他看来新能源汽车的出现颠覆的不仅是消费者的认知,同时也是国产供应链的一次机会。

以线束为例,不少传统豪华品牌的车型刚刚下生产线后,在调试期间线束也都经常容易出现问题,而在车辆使用一段时间后,线束的老化更会导致部分功能失灵。

尤其对于普遍强调智能化的新能源车型来讲,线束使用量远多于传统车型,同时对于高压、高速线束需求较多,当新需求产生,传统外资供应商未能跟上之时,那便是国内供应链争抢市场份额的机会。

同样,近期从蔚来离职的自动驾驶助理副总裁章健勇也将投入一个芯片创业项目,而此前曾负责蔚来电动力工程团队的前高级副总裁黄晨东在离职后,创立了前晨汽车。

黄鑫加入蔚来只是蔚小理人才战争的一个开端,未来新造车从传统车企和互联网行业挖到合适的人才将愈发困难,而人才的“内循环”或许将成为新造车们的常态。

结语

不难看出,在传统主机厂、互联网车企纷纷布局的当下,新造车们也感到一丝危机。新造车不再是单纯的与燃油车进行竞争。

新造车与新造车之间、新造车与传统车企之间、新造车与互联网企业之间的竞争将愈发激烈。

去年小鹏汽车回港双重上市之际,何小鹏告诉光子星球,“今天每家都在储备粮草,行业竞争已经从春秋开始走入战国时代。”

左图为2020年前后,右图为2022年前后

前几年PPT造车四起,网络上流传着一张印有几十家车企标志的图片,而在经历了2019-2020年的新能源寒冬后,一个个车标被接连划去。

不过一面有车企倒下,一面又有新图标跃然纸上,似乎只是拿新桃换了旧符。

或许全面战争的冲锋号已经吹响,那么新一轮的洗牌还会遥远吗?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。