编者按:本文来自微信公众号 深眸财经(ID:chutou0325),作者:叶蓁,创业邦经授权转载

女性内衣这一块被称为“服装界最后的蛋糕”,似乎也快被吃完了。

近日,内衣行业接连有消息传出。

先是性感内衣的代表——维多利亚的秘密,宣布以4500万美元的价格,出售中国业务子公司49%股份,买方为其合作已久的代工厂维珍妮;

再是近年来补位成功的舒适内衣代表——Ubras传出消息,分别申请高开叉裤商标和新品牌隐力场,根据天眼查提供的商标信息,隐力场囊括的范围从方便食品、餐饮住宿、燃料油脂、金融物管到医疗器械等等。

从性感到舒适,是女性观念转变带来的整体内衣市场方向转变,而从舒适扩大到其他经营范围,似乎又预示着行业天花板悄然而至,品牌们迫切需要开辟新市场,寻找新的增长曲线。

一、性感靠边,舒适上位

在以“玲珑曲线”为美的时代,维多利亚的秘密是行业的风向标,统一着人们“美”的标准。

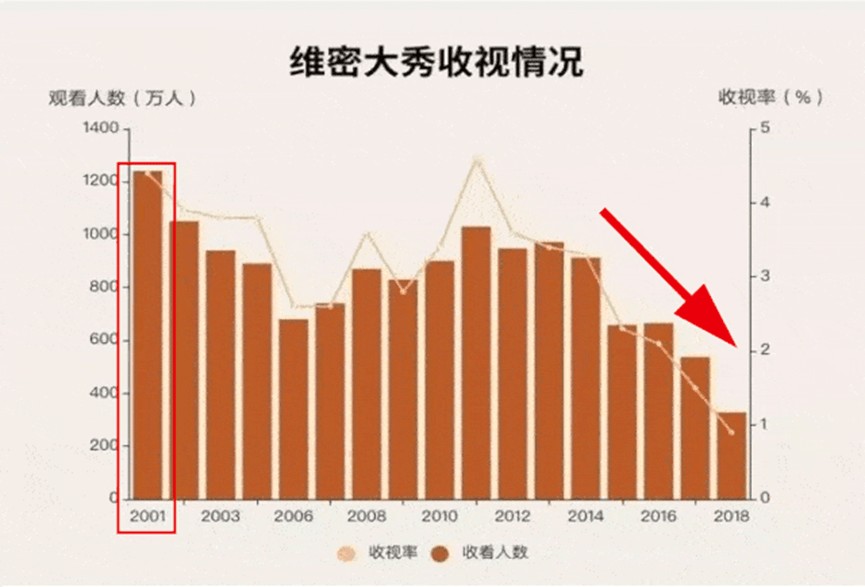

维密大秀一度被视为行业内的顶级盛事,最高曾吸引超过1000万人同时观看。

然而,随着女性观念的转变,内衣消费从“悦人”转向“悦己”,从“性感”转向“舒适”,最直观地反映在了维密大秀的收视和营收上。

据时尚头条网数据,维密大秀到2015年时,收看人数下落到659万人,较前一年少了30%,此后一路向下,直至2019年停办。

维密的营收与收视的下降亦是同步的。在连续增长了27个季度之后,维秘2017财年的营收出现首跌,跌幅到9%,降至73.872亿美元。

2016-2018年间,维密在美国本土的市占率从33%跌至24%,蚕食其市场份额的新品牌主要有三家,分别是美国电商内衣品牌ThirdLove、时尚巨星蕾哈娜旗下的新品牌SavagexFenty,以及Lively。

ThirdLove主打精确测量,丰富尺码,尺码多达80多个;SavagexFenty主打包容性,从XS到5XL的尺码一应俱全;Lively则主打运动休闲,内衣+泳衣+运动内衣融合在一起。

这些品牌都导向了“精致性感”的反面——“舒适随性”,展示出美的多样性,而不是被定义的“S”型。

维密将市场转向中国。维密国际业务部首席执行官马丁·沃特斯在投资者大会上表示,中国是维秘的“头号目标”。

2016年,维密大秀邀请了刘雯、何穗、奚梦瑶、雎晓雯组成的中国超模组合。2017年,更是将维密大秀搬到了上海。同年,维密在上海开出中国首家线下直营店,并在当年首次正式入驻了天猫,开设品牌旗舰店。

中国市场承载了维密新的增长希望。

然而,中国的内衣市场情况也在发生变化。比如同样走性感风,甚至被称为“中国维秘”的都市丽人,2016年的营收首次出现负增长,且在2019年之后下滑较快。

在2018年都市丽人创出营收历史新高的同时,当年8月,一家叫做Ubras的内衣品牌获得了今日资本5000万元的投资。

Ubras主打的是无钢圈、无尺码内衣。这种类似背心式的内衣,款式简单,色彩单调,且统一码数。

随着直播风潮的到来,Ubras进入快车道,迎来了爆发式增长。据增长黑盒所获数据显示,直播带货为Ubras整个2020年的销售成绩贡献了35%-40%。增长黑盒回看直播统计得出,曾经的“直播一姐”薇娅首次为Ubras带货的时间是2019年12月的8日和29日,两次出场曝光的时间都只有几分钟,但带有“薇娅**”的无尺码内衣在12月共计卖出14.5万件,销售额约为2175万元。而薇娅在2020年3-10月期间,为Ubras总计带货17场,助力Ubras天猫旗舰店在2020年销售额超过15亿,同比增长8倍。

到了2021年,天猫双11内衣榜单中,Ubras位列第一。

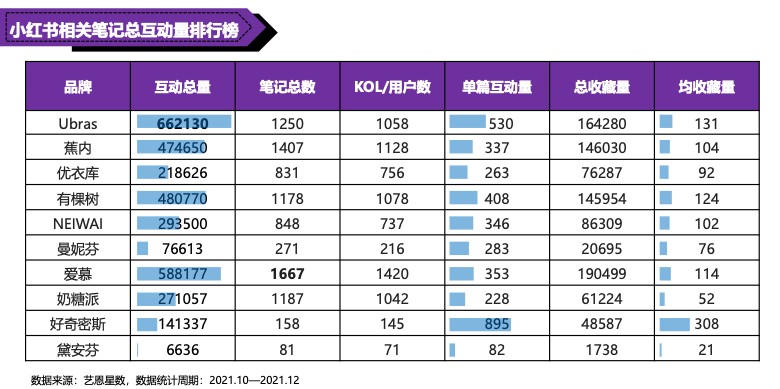

值得一提的是,2021年内衣品类成交榜前四位的Ubras、蕉内、优衣库和内外都是主打舒适、无尺码、无钢圈内衣。而维秘仅仅排在第19位。

2021年天猫双11内衣成交榜单

截止2021财年报表,维秘在中国有65家直营门店,天猫店有超400万的粉丝。但2021年,维秘国际(包含大中华、英国市场)净销售额收入4.77亿美元,占总收入比重仅为7%,增速也落后于北美市场。

中国的内衣市场走出了几乎和美国市场相同的路径——性感靠边,舒适上位。

二、种草+明星,“舒适内衣”的深度化运营

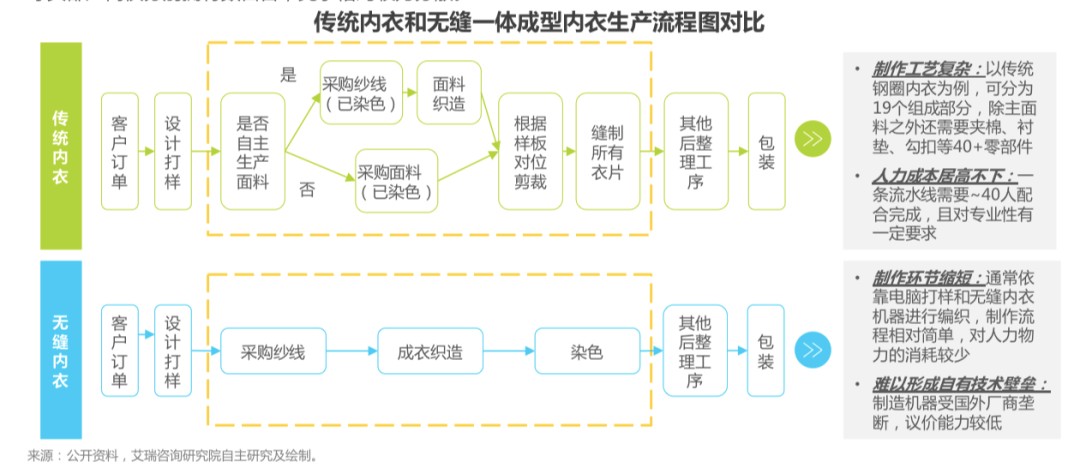

无尺码内衣主打一体成型的小背心款式,从工艺上来说,不需要剪裁和缝制,极大地简化了传统内衣的制作步骤。

在艾瑞的流程对比图中能看到,传统钢圈内衣可分为多达19个组成部分,40多个零件,需要整条流水线超过40个工人配合完成。而一体成型的无缝内衣主要依靠机器编织,去国外买上一套好机器就行了。

从产品来说,统一尺码、精简颜色,也极大地降低了无缝内衣的SKU。大部分无缝内衣都宣传其能适穿90斤-130斤,这个体重也基本涵盖了传统内衣70A-85C多达12个细分尺寸。

1款顶12款,库存自然大幅降低,而低库存高周转,就是服饰行业的命脉所在。

因此对于商家来说,无缝内衣确确实实降低了生产和库存成本。

有利可图又不难复制,“舒适风”很快成为了内衣市场的主流。下图中五件内衣来自于不同品牌,但从款式到功能,基本大同小异。

不仅在款式上没有太多差别,在营销打法上,各品牌的也近乎相似,都是明星代言+社交平台种草。

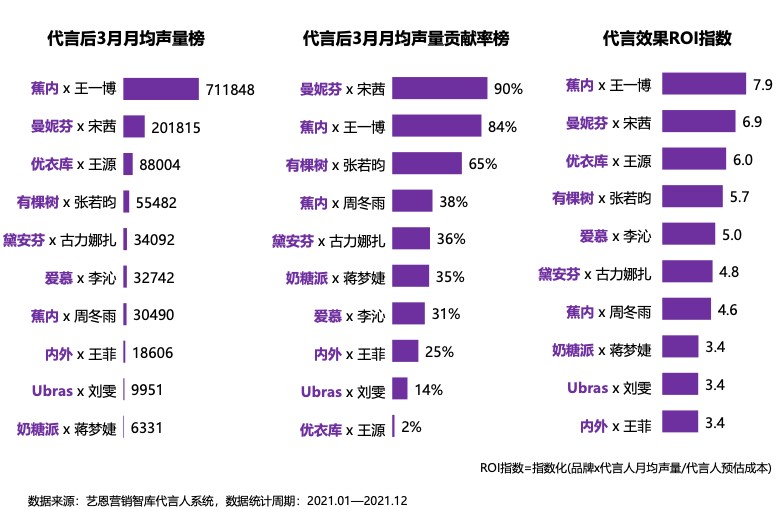

在艺恩的《内衣市场内容营销投放分析》中,有各大品牌的明星代言和小红书投放数据分析。

在明星代言方面,各家品牌都斥巨资邀请了一线明星,其中不乏顶流明星。优衣库品类丰富,内衣只是其中的单品,有三位代言人位居数量之首;像Ubras、蕉内等纯内衣品牌都请了两位代言人,且均是顶流,可谓是大手笔、砸重金了。

流量明星的加持给品牌带来的曝光和转换销售的效应也是非常明显的,顶流明显的综合影响力非常高。

小红书同样是营销重地,各大品牌在小红书上投放大量笔记,与KOL合作“种草”。

在近乎雷同的产品和销售手段之下,行业迅速扩张。

在“魔镜市场情报”的《2021内衣市场白皮书》中可以看到,2021年天猫淘宝无尺码内衣Top5的增长率都十分惊人。“中国维密”都市丽人的无尺码内衣增长率更是高达62倍,进一步向舒适靠拢。连维秘本尊也不例外,小红书上“舒适”成为其笔记的关键词,抖音上,关于无钢圈产品的作品占比最高。

各大内衣品牌也受到了资本的青睐,Ubras、蕉内、内外、香蜜闺秀等品牌获得的融资金额均是上亿级别的。

三、无尺码内衣,悄然转向?

无尺码内衣真的抛弃了传统内衣吗?

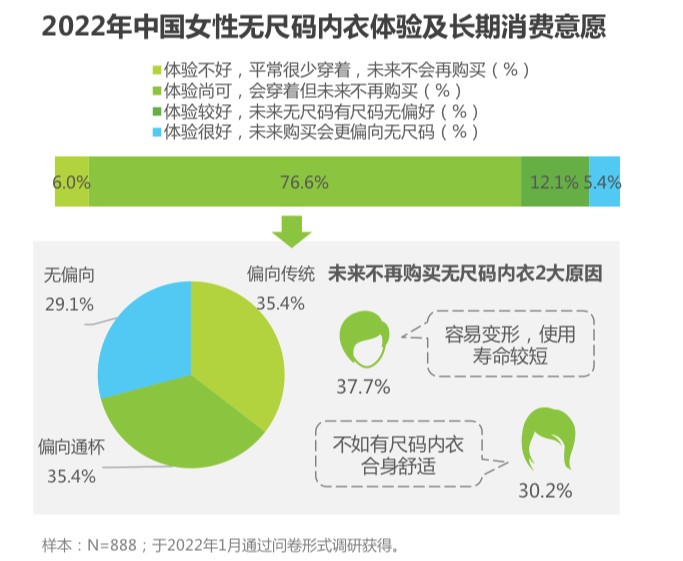

在天猫旗舰店无尺码内衣的前排评论中,总能看到“穿两次就起球了,不保暖”,“领口全送的一点型没有”,“领口双层开线变一层了”等等反馈。

艾瑞咨询的调查更是系统地反映了这个问题,37.7%的人认为“容易变形,使用寿命短”,30.2%的人认为“不如有尺码内衣合身舒适”。

因为其过于宽广的适用性,让小胸有空杯、大胸有压杯的现象。而且一味地追求“像没穿内衣一样”的舒适性,则势必要减弱对内衣支撑的功能性,最终引来了消费者的口碑反弹。

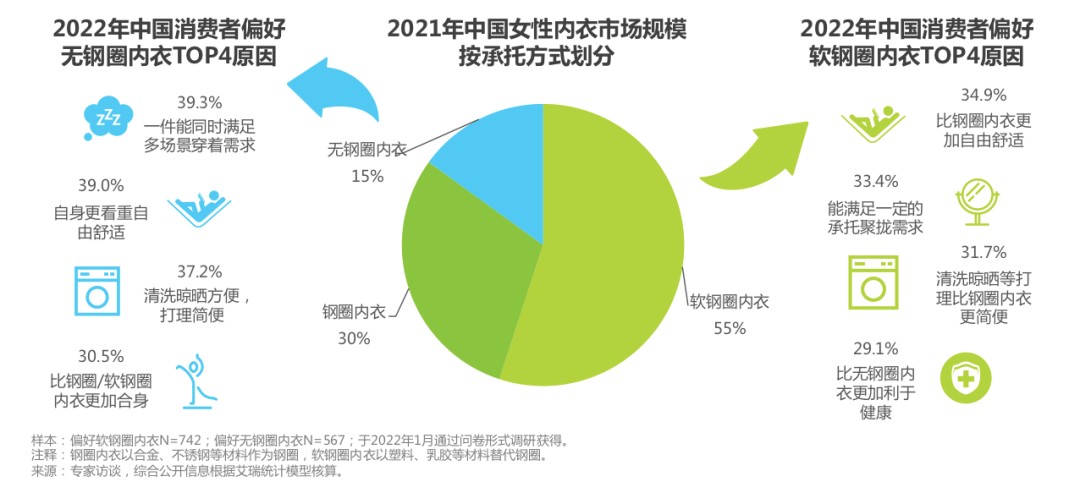

在艾瑞咨询的调查中,偏好无钢圈内衣的人群在逐渐缩小,软钢圈内衣+传统钢圈内衣人群成为了主流。

其实从美国市场崛起的三巨头也可以看出,人们对内衣的要求并不在于无尺码,而在于尺码准确,人们并不愿意为了舒适牺牲掉功能和美感,而是试图找到平衡。

比如艾瑞咨询对内衣产品功能性需求的调查中,持续功能性排在首位,美观性亦有三项位于前列。

在整个市场一窝蜂下注无尺码内衣之后,市场又悄然转向。

如都市丽人、爱慕等老品牌将颜值+丰富尺码+无钢圈(软钢圈)的款式提升到了天猫旗舰店的主页展示。其实就整个制造工艺的成熟度以及品类丰富度而言,这些内衣传统品牌其实是要更胜一筹的。

更多品牌则尝试探索更细分的领域。比如奶糖派专门做大码内衣,主要推出C-K罩杯的内衣,蒛一主打的是“小胸型”,EMILY YU推出专为乳腺癌术后女性设计的无痕内衣产品。

而正如开头所讲,将增长线拉满的Ubras开始申请高开叉裤商标和新品牌隐力场,试图再找一条增长曲线。

四、结语

都说女人的生意最好做,但其实女人的生意最不好做。

内衣市场这个典型的女性市场仍然是高度分散、需求多样化的,试图定义“性感”或者试图锁定“舒适”,都难以做到一锤定音。

市场的不变就在于它永远多变。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。