编者按:本文来自微信公众号 DT财经(ID:DTcaijing),作者:金花鼠,数据:董道力,编辑:唐也钦,设计:戚桐珲,创业邦经授权发布,头图来自摄图网。

一场关于存款的讨论,正在年轻人中热烈地展开。

“96年存款1万8是不是太少了?” “01年存款1万正常吗?”在社交平台上,我们看到很多人以“年龄+存款”为公式,交代出自己的资产情况,引发围观和讨论。

存款话题总是自带关注,背后是年轻人对金钱的在意、焦虑、期待。一个手握2万块存款的00年朋友就表示,买房买车的愿望让自己有很大压力:“可能很多人因为感情失眠,而我却是因为可以存多少钱而失眠。”

前不久,各个城市统计局公布了2021年住户存款数据。存款这个在人们心里掀起惊涛骇浪的话题,又一次引发全民热议。

今天,DT君就来研究一下:到底哪些城市住户最能存钱?过去的2021年,他们都存下了多少钱?

01 2021年中国主要城市存款TOP10

一个城市能有多少住户存款,受到人口、经济水平、消费习惯等众多因素的影响。

为了了解中国主要城市的存款现状 , 我们翻阅了全国36个重点城市 (直辖市、省会城市及计划单列市) 的国民经济与社会发展统计公报等资料,选取其中2021年数据齐全的27个城市进行比较。

可以看到,北京、上海、广州、重庆和深圳是2021年住户存款总金额最多的5个城市。

北京和上海作为经济排头兵,2021年住户 存款总金额以断层优势突出全国。 广州、重庆和深圳位列第二梯队,住户存款都突破了2万亿元大关。

作为TOP5中唯一的非一线城市,重庆主要靠地广人多取胜。截至2021年底,重庆人口在全国城市排名第一,GDP仅次于上海、北京、深圳、广州,排名全国第五。

成都、天津、杭州、西安、武汉、南京紧随其后,这些城市的住户存款总金额都超过了1万亿元,在全国范围内同属第三梯队。

不过,对于广大普通人来说,城市总额可能只是个拓展视野的谈资,人均数字,才是跟自己切身相关的生活参照,

2021年,全国人均存款金额为73135.9元。我们根据各主要城市在2021年底的常住人口数,计算出了各个城市的人均存款,进入我们统计的27个主要城市中,有23个的数字都超过了全国平均水平。

即便分摊了人口规模的影响,从人均来看,北京、上海依然是存款最多的城市。2021年,北京人均拥有存款22.27万元,上海则达到17.13万元。

部分城市住户存款总额表现一般,但人均数据很是亮眼。比如住户存款总额排名第八的杭州,人均拥有存款12.96万元,仅次于北京、上海,位列第三。

其次是广州、太原、天津、深圳、南京,人均存款都超过了10万元。

重庆、成都、武汉三个城市,虽然住户存款总额很高,但除去较高的人口基数,人均存款纷纷掉出前十名。重庆的人均存款数据更是跌至榜尾,在27个主要城市中排在第24位。

02 2021年,居民存了多少钱?

了解完各个城市这些年积累的储蓄情况,我们再来看看过去一年,各个城市住户都实际存下多少钱。

我们将2021年的存款数据与上一年进行对比,再与人口数据进行了简单的计算,结果发现,2021年全国各主要城市住户或多或少都存下了一笔积蓄。

2021年,全国人均新增存款6967.1元。平均下来,每人每月大约存下了580.6元。如果你每月的新增存款达到这个数值,就算赶上了全国人均水平。

分城市来看,2021年人均新增存款最多的城市依然是北京和上海。

其中,北京2021年人均新增存款最多,达到19522.1元,相当于每人每月存下1625.8元。根据北京市人社局的最新数据,2020年北京全口径城镇单位就业人员平均工资为112886元,月平均工资约为9407元。按照平均水平,北京朋友相当于将工资的差不多17%放进了存款。

上海2021年人均新增存款为17408.1元,相当于月均存款1450.7元。按照上海市人社局公布的最新数据,2020年全口径城镇单位就业人员平均工资为10338元/月,等于将工资的差不多14%作为存款。

值得注意的是,虽然上海的存款数据比北京低,但人均可支配收入和平均工资均高于北京。统计局数据显示,2021年上海居民人均可支配收入为78027元,北京为75002元。这或许可以说明,存款更多不代表经济能力一定更强。与北京相比,上海住户更愿意消费或投资,储蓄意愿较低。

与人均累计存款相比,2021年人均新增存款排名出现了一些变化,一定程度上表明部分城市储蓄意愿的相对上升或下滑。比如说,杭州、广州等城市,2021年人均新增存款的排名,就比人均累计存款排名更低;而天津、南京、石家庄等城市,2021年人均新增存款相对更高,一定程度上说明,过去一年这些城市的存钱能力或存钱意愿相对变强。

03 2021年中国各主要城市,存款与GDP增长对比

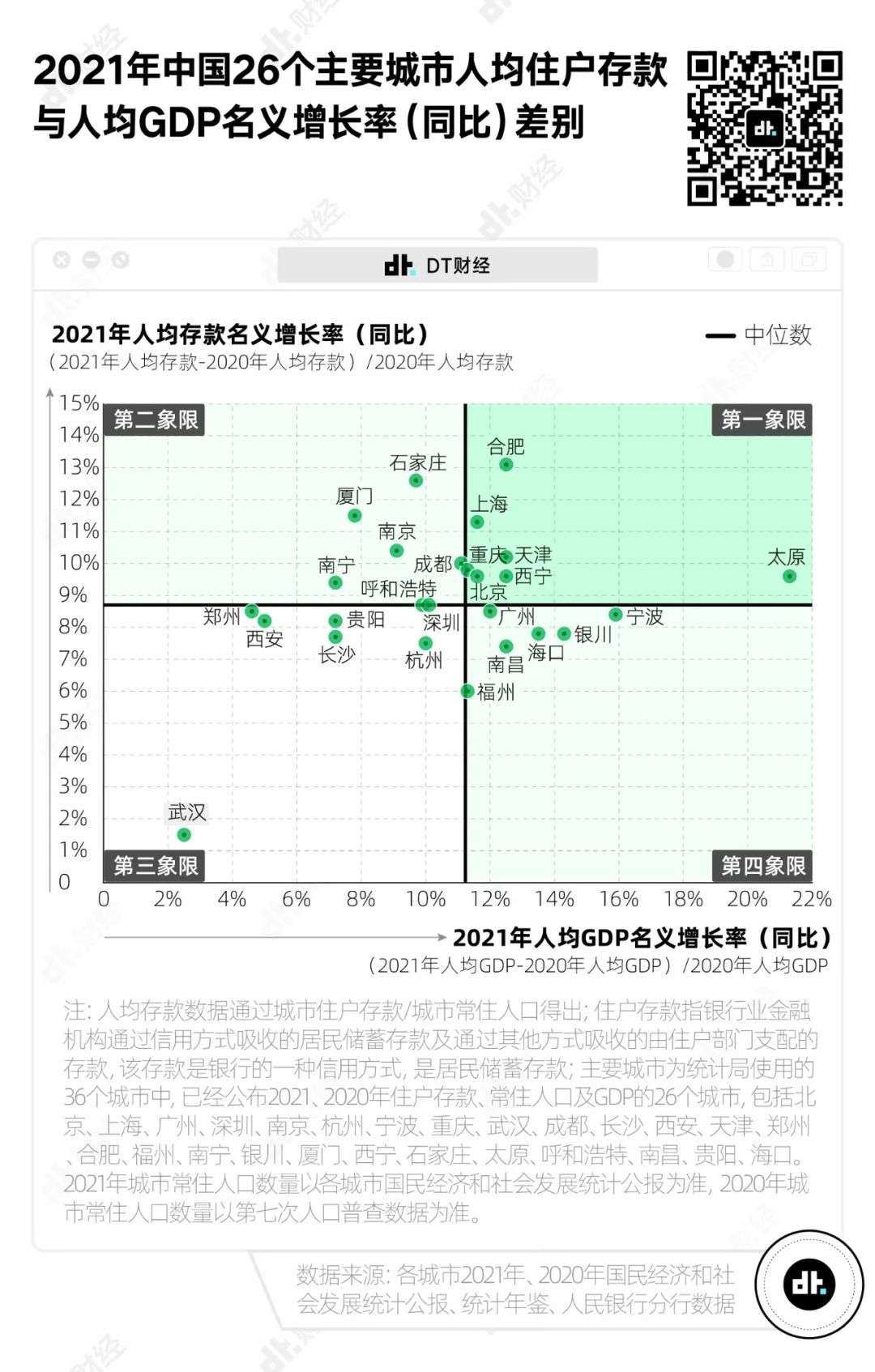

为了进一步了解各城市居民的存钱意愿和存钱能力,我们还将各城市的人均存款名义增长率和当年人均GDP名义增长率情况进行了对比 (未考虑价格因素影响,仅计算数字增长,与实际增速有差别,仅供粗糙参考) 。

我们在全国36个主要城市中选取有完整数据的26个城市,将各个城市2020年-2021年人均存款名义增长率与人均GDP名义增长率呈现于散点图上,并以中位数进行分割,划出了四个象限。

第一象限的城市,人均GDP数字增长和人均存款数字增长都高于一般水平。这些城市,经济发展好,居民收入多,储蓄的意愿也比较强。北京、上海、太原、合肥、天津等,都属于这一区间。

第二象限的城市,虽然人均GDP数字增长一般,但人均存款数字增长维持在较高水平,比如石家庄、厦门、南京。2021年这些城市的经济发展速度放缓,居民自动调节消费意愿,存储意愿提高,因此相对愿意将更多钱存入银行、用作储蓄。

第三象限的城市,人均GDP数字增长和人均存款数字增长均低于全国主要城市的中等水平,比如西安、长沙、杭州等。不过从具体数据来看,除了武汉,其他城市的人均存款增速非常接近,且很靠近中位数水平。

第四象限的城市,属于人均GDP数字增长高、人均存款数字增长低,我们可以认为,这个象限的城市赚钱、花钱和投资的动力,要比存钱更强些。在我们统计的26个城市中,广州、宁波、银川、海口、南昌和福州处于这一区间。

写在最后

以上就是我们本次统计的存款数据。可能会有很多朋友发现,自己2021年存下的钱还没赶上自己城市的平均水平。

但平均水平并不是一个针对个人生活的参考指针。根据招商银行2021年年报,在1.73亿客户中,金葵花及以上客户 (金葵花理财卡的资金标准是月日均资产达到或超过50万元) 仅有367.2万户,占比约0.2%,而这部分人的总资产余额,达到招行零售客户总资产余额的82.1%。

其实,住户存款反映的是一个地区居民储蓄能力与储蓄意愿的基本概况,其意义不在于给普通人自我比对和参考。存款金额多少才算合格,也不存在一个权威的衡量标准。

就好比同样有50万元存款,在小城市全款买房和在大城市凑首付还房贷,过的是截然不同的两种生活。对个人来说,更重要的是考虑到可能面临的风险,按照自己的生活节奏,合理地安排每一笔钱。

有人坚持存钱办大事,在银行卡数字逐渐增加中获得安全感,也有人及时行乐,在消费中获得愉悦,谁能说,他们过的不是自己理想中的生活?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。