编者按:本文来自微信公众号DoNews”(ID:ilovedonews),作者:李里里,编辑:李信马,创业邦经授权发布。

7月12日,油价再次下调,目前北京92号汽油每升8.78元,95号汽油每升9.35元,98号每升为10.33元。但这次下调放在全年来看,可以说是“大涨小跌”,就在一个月前的6月13日,不少地方的加油站外,等待加油的汽车排成了长队——那是油价即将上涨的前一天。

涨价前夕加油站连夜排队加油 图片来源:IC Photo

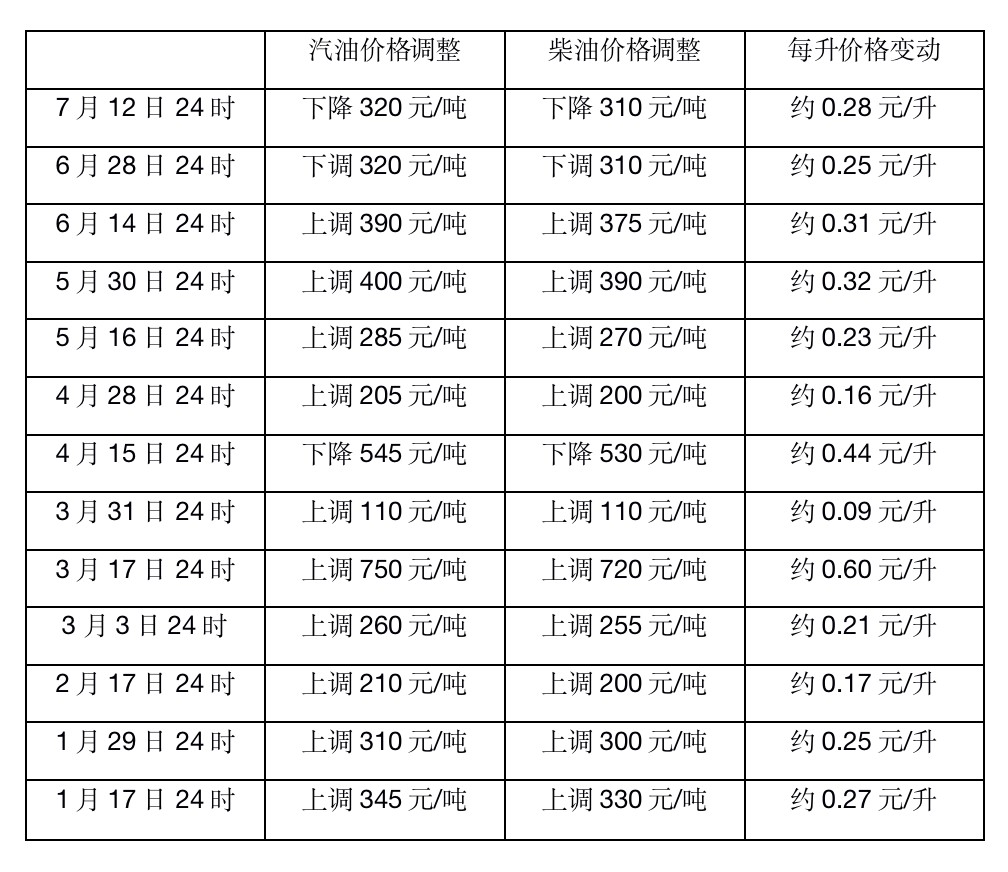

今年以来的13次油价调整中,有10次是油价上涨,仅有3次为油价下调,汽油累计上调2080元/吨,相当于每升涨了1.54元(按每吨1355升计算)。

2022年汽、柴油调价情况 制图:DoNews

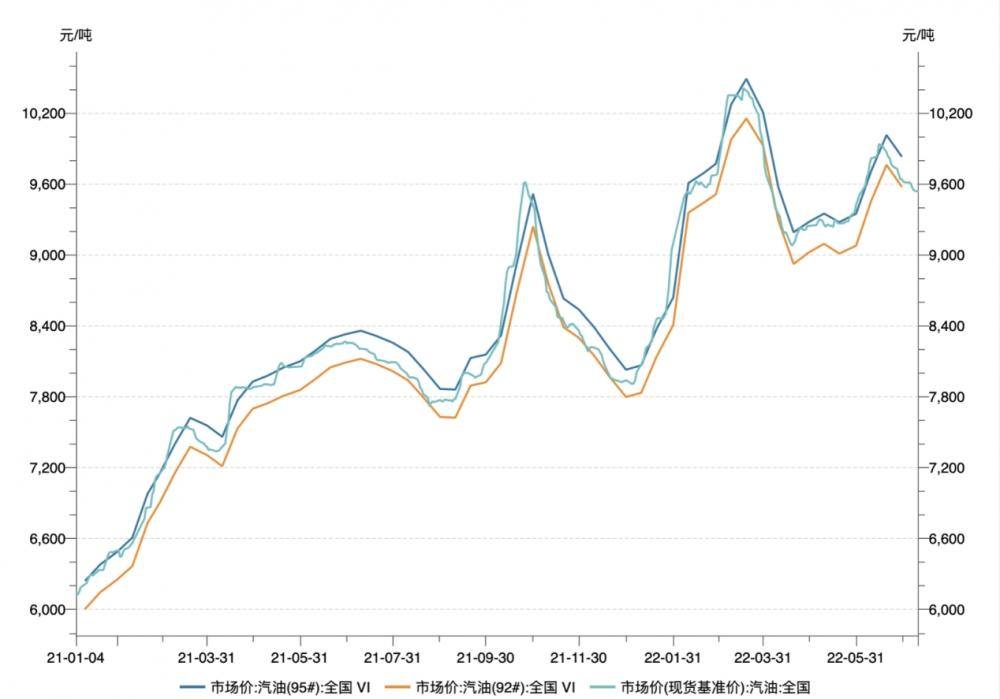

全国汽油价格走势 图片来源:Wind

与2021年年初相比,按全国现货基准价计算,油价涨幅达到55.62%。与世界范围内的油价上涨同频。

纳克达斯大石油指数 图片来源:wind

纳克达斯石油指数数据显示,自2020年年中,石油板块就已经开始走强,2021年年初至今年7月1日,指数的涨幅高达118.69%。

石油的涨幅点燃了不少投资者的热情,今年3月以来,巴菲特大幅购入西方石油和雪佛龙股票,截至2022年一季度末,巴菲特的石油资产已接近400多亿美元。巴菲特对此表示,在他阅读了西方石油第四季度财报会议的文件后,作出了增持该公司股份的决定。

西方石油公司的股价走势 图片来源:Wind

股东大会上,巴菲特就能源问题说道:“现在美国联邦政府有上十亿的存储量。大家觉得,这个国家有这么多储油是好事,仔细想想其实不够多。三年到五年这些储量就没了,你也不知道三五年后会怎样。关于投资石油,芒格也表示“终于找到个比美国国债更值得的投资了”,并认为:“未来200年时间内,石油仍然是珍贵的资源,美国应该进一步加大石油的储藏量,保留国内开采的资源。”

大会之后,伯克希尔公司又于5月2日和3日连续买入了西方石油公司约590万股股票,金额超过3.3亿美元,进一步加大了对石油公司的押注。

在巴黎协定之后,各国家都在发展新能源,降低对传统能源的依赖,为何多年过去,传统能源却越发繁荣呢?

战争带来涨价?不,是供需的变化

南方东英量化张忻哲在一次直播会议上解释道:“石油的强劲上涨,短期看是受到俄乌冲突加速全球原油供应紧缺的影响。”在冲突爆发前,俄罗斯原油已达到产能瓶颈,一旦出现断供,缺口很难补上,出于对供应链中断的担忧,在2月份俄乌爆发初期,原油就开始了大涨。

但长期来看,供需关系的改变才是油价上涨的核心原因。

在疫情爆发期间,石油的需求急剧下降,再加上各国提出双碳目标,大力推进减少碳排,原油价格一跌再跌,一些国有石油公司和国际勘探公司因此缩减了勘探开采预算,以节省现金并避免新的供应过剩。

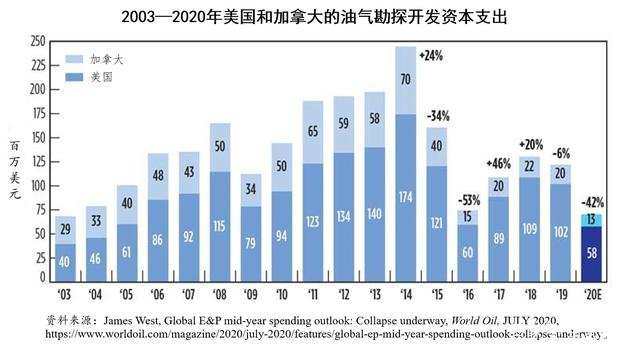

据美国《世界石油》网站有关数据显示,2020年全球石油资本开支下降了27%,以2014年行业资本开支为基准,2020年中东地区的资本开支下降了30%,北美地区下降了71%,若以2013年行业资本开支为基准,俄罗斯地区行业资本开支下降了50%。

美国及加拿大油气勘探资本支出统计 图片来源:美国《世界石油》

对此,有人在2021年6月就“预言”过石油的上涨。当时沙特阿拉伯能源大臣表示,勘探开采方面缺乏新投资可能会引发全球油价的新一轮超级周期。沙特王子Abdulaziz在内的很多人也担心资本开支削减过度,在需求反弹的情况下可能导致原油供应吃紧,而现实的情形恰恰应验了这种的说法。

2021年,全球央行开始降息大放水,张忻哲表示:“2021年的经济增长或许是过去40年中最快的一次,这带来全球对能源需求的大幅提升。”

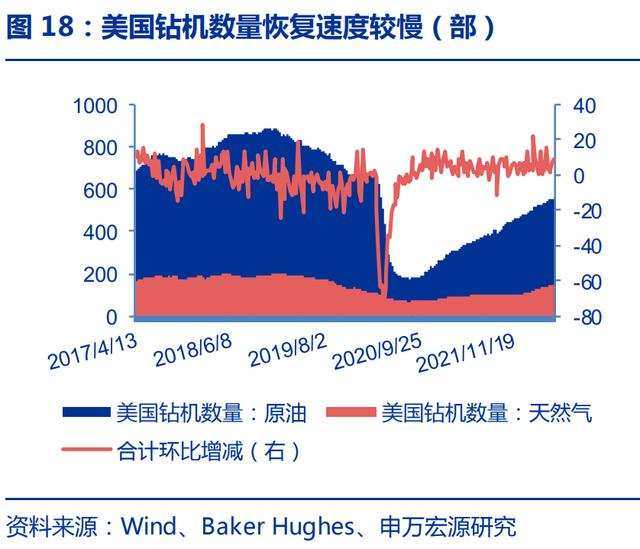

需求带来油价大涨,许多企业开始追加投资,据杰瑞股份研究报告显示,2021年下半年,全球油气资本开支开始上行,不过速度非常缓慢,数据显示美国石油及天然气钻机数量环比增长仅维持在10%左右,因为开发和生产一口新油井需要经历从地质勘探、到钻井,录井、测井、采油,加工等数十个流程,周期长达数年。

美国钻机数量恢复速度 图片来源:wind、申万宏源研究

虽然也有人表示,美联储如果超预期加息,会影响经济发展速度,进而让原油的需求降低,不过据数据统计,此前六次加息的周期里,油价都处于上涨状态。由于全球石油交易以美元结算,加息会使市场流通的美元货币减少,导致汇率上升,促使美元升值,这就间接地导致了油价的上涨。

即使新能源发展如火如荼,全球对石油的需求,短期内也不会骤减。信达证劵数据显示,即便面临经济增速放缓和新旧能源转型,2023至2025年全球原油需求每年仍将维持100-150万桶/天的增量,原油供给能力较难满足需求增量,也就是说,中长期来看,全球原油仍是供不应求。

在大力发展新能源的中国也是如此, 3月22日,国家发展改革委、国家能源局发布《2022年能源工作指导意见》,要增强能源供应保障能力,力求国内原油产量稳步上涨,稳定在2亿吨的水平之上。

2022年,我国可再生能源消费占比比例目标是提升到17.3%。由此可见,石油依然在能源体系中占据着重要地位。

新能源未来还是“香饽饽”吗?

过去两年,全球资本市场几乎一边倒地看好新能源发展,不过2022年却呈现了“V”型发展趋势。据新能源指数数据显示,年初时新能源指数为2429.30,在4月27日时指数曾降为1423.79,降幅高达70.62%,之后快速回升,截止7月12日,指数降幅仍有9.76%

新能源指数 图片来源:Wind

这个趋势的原因不难理解,今年在感慨油价上涨的同时,不少人也在感慨电动车涨价。2021年以来,光伏与新能源汽车板块持续面临着上游“硅料”及“锂料”的紧缺与涨价,不少新能源领域的公司业绩因原材料价格上涨而表现不佳,导致了整体板块下滑。

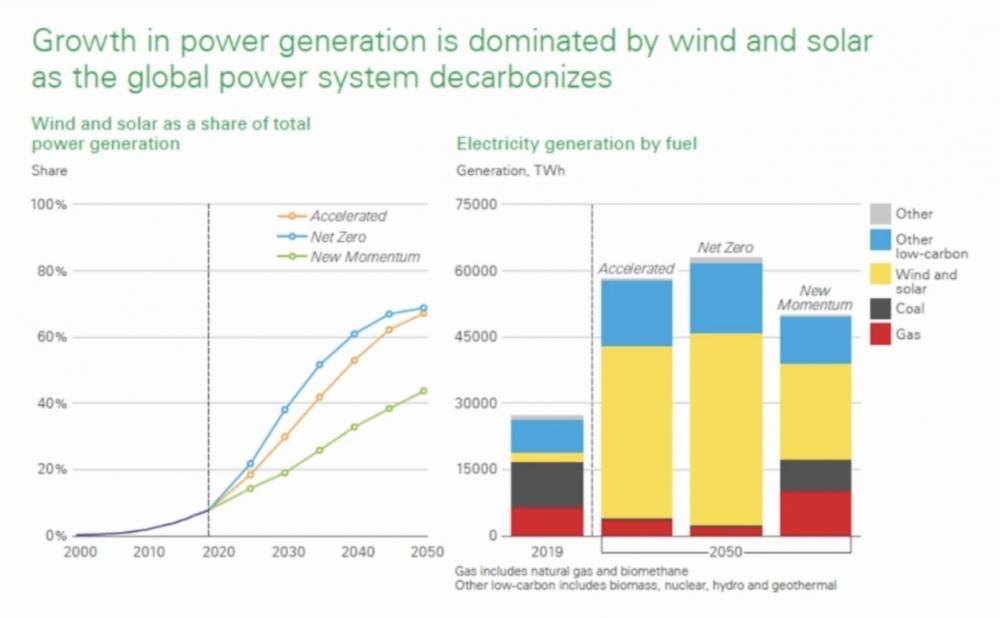

不过长期来看,新能源的增长空间非常大。3月22日,国家发展改革委与国家能源局联合发布《2022年能源工作指导意见》,指出要大幅提升可再生能源在能源消费领域的占比,预计在2022年达到17.3%。据英国石油公司发布《世界能源展望(2022年版)》白皮书数据,全球要在2050年实现碳中和,需要将风光电能占据整体能源的比例提升到70%左右,而目前全球风光电能的比例在10%以下,至2050年期间的增长新动力中,风光电能的增长空间最大。

世界能源展望白皮书 图片来源:英国石油公司《世界能源展望(2022年版)》

另一方面,据北京大学环境与能源数据研究中心统计,过去十年里,全球光伏电站、陆上风电、海上风电、光热风电和电动车电池成本分别下降了85%、56%、48%,68%和89%。虽然政府补贴将在2022年底逐步取消,但各产业基本可实现自主盈利。新能源板块的龙头企业,如宁德时代、隆基股份、通威股份、比亚迪等公司,2021年全年分别实现了178.61亿元、90.74亿元、87.42亿元、39.67亿元的净利润,在2022年第一季度也实现了19.75亿元、26.53亿元、58.22亿元、9.12亿元的净利润。

可再生能源发电主要有核能、水能、光能、风能、生物质能等形式,相对而言,光伏发电更具备稳定性和可持续性,也容易产生规模效应,大幅降低发电成本。截至2021年,国内光伏累计装机量在306GW,2021年底,发改委规划司也提出:“到2025年要实现光伏发电累计装机600GW-650GW。”未来四年,国内光伏新增装机量将会超过过去十年的累计装机量总和,年均新增装机量在80GW。

今年,海外的光伏产品需求也将迎来“爆发式”增长。受地缘政治冲突影响,能源独立已成为“全球共识”,国外美国与欧盟正加快可再生能源部署。2月28日,德国经济部提出的待立法草案中,就指出要将100%可再生能源替代化石能源的目标提前15年在2035年前完成。

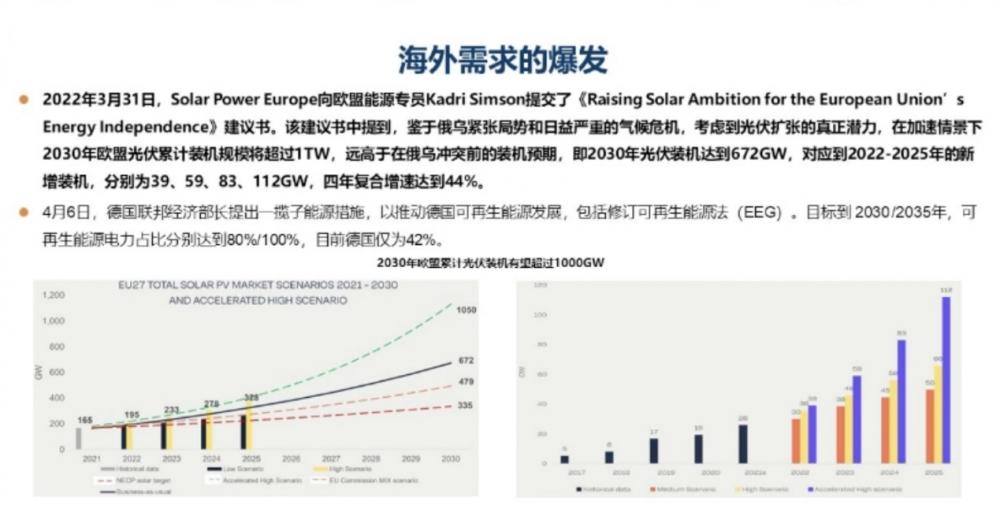

图片来源:《助力欧盟能源独立之太阳能规划》

3月3日,国际能源署提出《欧盟减少对俄罗斯天然气依赖10点计划》,表示加速风光电源建设占据了欧盟重点的战略位置。3月8日,欧盟委员会也提出方案,要在2030年前逐步降低对俄罗斯化石燃料的依赖,并提升屋顶光伏推广速度,大力推广风能和光能的可再生能源的使用。

据TrendForce数据显示,预计今年全球的装机总量将达到220GW左右,欧洲和美国分别为40GW和33GW,此外,印度,东南亚,南美的装机需求也在逐渐增长。3月31日,在布鲁塞尔太阳能峰会上,欧盟太阳能协会向欧盟提交了《助力欧盟能源独立之太阳能规划》。数据显示,其光伏年新增装机规模将超过1TW,在2030年新增装机将达到672GW,2022年至2025年的年复合增长率为44%,并在未来数年内实现3倍以上的增长。

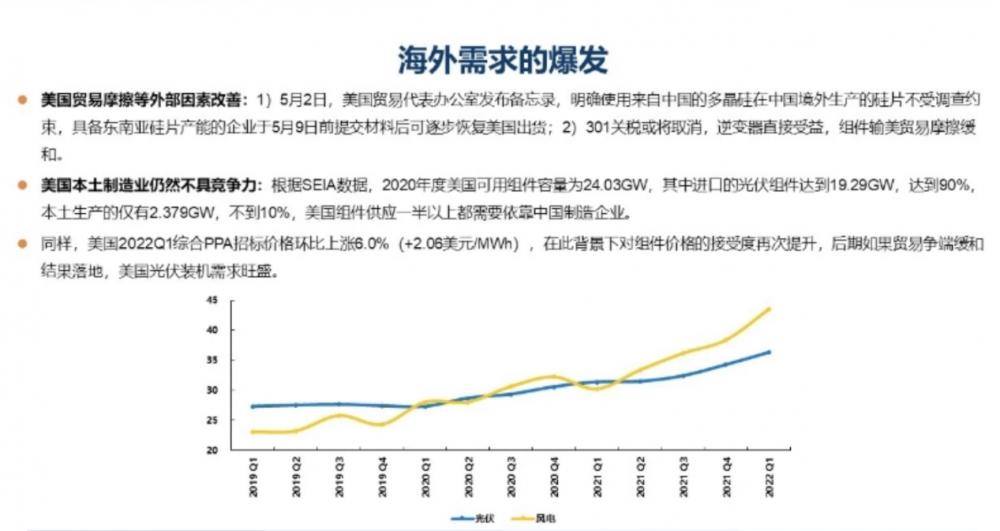

2019年至2022年海外光伏及风电需求变化 数据来源:SEIA数据

全世界都是买家,而中国则是最大的卖家,我国从硅片、硅料、电池片、电池组件,再到电站建设等均实现了自主技术生产,2022年一季度,中国组件出口达到了41.3GW,累计出口金额106美元,同比增长123.39%。据索比咨询《中国光伏组件企业2021年全球出货量榜单》数据显示,隆基股份、天合光能、晶澳科技、晶科能源、阿特斯、东方日升、尚德电力、正泰太阳能、环晟光伏、海泰新能、赛拉弗、亿晶光电等企业在全球出货榜上名列前茅,出货量合计约140GW,占全球组件总需求的75%以上,硅片的市占率高达97%,全球光伏各产业的榜单中,排名前十的几乎都为中国企业。

5月2日,美国贸易代表办公室明确使用中国境外生产的硅片不会再被调查,6月6日,白宫也发布正式声明,给予南亚四国两年的关税豁免期,这将进一步促进了我国光伏组件未来的出口,新能源产业仍有良好的发展前景。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。