编者按:本文来自微信公众号 花儿街参考(ID:zaraghost),作者:赵小爅,创业邦经授权发布。

如果你在北京CBD这样的区域工作,如果你每餐点外卖的预算控制在50以内,那么恭喜你,你已经进食预制菜一段时间了。

如果你看到趣店的罗敏全网砸钱推广,直播19个小时卖预制菜,最后卖掉了2.5亿,内心还有一丝疑惑,这都被谁吃了?

不用疑惑,被你吃了!

当你在CBD吃着50块钱以下的外卖,那么面点小吃,是冷冻加热后的速食或半成品。

中式快餐,是米饭料理包配几片少得可怜的青菜叶子。

哪怕你点个轻食,都是用的即食肉制品,配上一大碗耐冷冻储存的主食类蔬菜。

这些外卖里,只有一些裹着浓厚酱汁的不成形状的肉,零星几片菜叶子,以及占据绝对优势比例的一大碗主食。

吃一个月,你会发现,比吃普通外卖,胖的还快。。

“五年前刚工作那会儿,30元点个外卖都是新鲜制作的。”一个在CBD工作的白领说,“现在50元以下,吃的全是预制菜”。

外卖,是第一个被预制菜占领的地方。

有人说,不要点那些没有门店的外卖。那些从点单到出餐只需要5分钟的外卖商家,没有真正的后厨,没有新鲜的食物,只有给半成品和预制菜加热的操作台。

但有电商平台数据显示,用户们日常下单的外卖中有70%来自预制菜。

1 占领外卖

外卖平台不会限制商家使用预制菜。

美团表示,只要符合法律法规,允许餐饮商家通过菜肴复热的方式进行生产、售卖。

饿了么也表示,按原国家食药监总局第37号令,在保证食品安全的基础上,商户可以自主采用不同的经营形式。

一切都是合法合规的,你无从指责。即使你花了本来可以买一顿新鲜食物的钱,买到了一份加热的料理包。

你更无从阻止,谁能挡住别人赚钱呢?

根据中金公司研究部的测算,一家面积20平方米,主要经营外卖,日均80单、实际客单价35元的餐饮门店,在采用预制菜后,食材成本从30%提升到了36%,而人工成本、租赁成本、能源成本、运营费用的下降可以覆盖食材成本的提升,总体上提高门店的外卖利润率。

这意味着,采用预制菜的外卖店家,虽然毛利更低,但净利更高。

看到这里,你是不是觉得,大不了不点外卖小店,只点知名的连锁餐厅,人家大品牌总是现做的吧。

太天真了。

中国外卖市场每天约3000万单,在餐饮企业的收入占比中越来越大。出于成本和效率的考量,餐饮企业有极其充足的动力去做预制菜。

《2021 年中国连锁餐饮行业报告》显示,目前已经有超过九成的连锁餐饮品牌入局预制菜市场,一些知名连锁品牌使用预制菜的比例甚至达85%以上。

中国连锁经营协会数据显示,目前已有90%以上餐饮企业发力外卖食品,其中91.6%的企业出售半成品和预包装食品。

在互相踩踏、极致追求降本提效的外卖行业,使用预制菜在某种意义上来说,并不是商家的个人选择,而是整个行业的集体选择。

预制菜利好一切利益相关方,除了掏钱吃饭的你。

如果我点的外卖都是预制菜,我为啥不买预制菜包自己加热吃呢?

我是图你家微波炉热菜更快?还是图你赚我三倍差价?

2 侵占食堂

我前两天去一家餐厅吃饭,看到这家餐厅把自家招牌的酸菜鱼分成了两个菜,一个叫“霸王酸菜鱼”,卖98元/斤(3斤起),一个叫“经典酸菜鱼”,卖98元/份。

我问,“这两个酸菜鱼有啥区别?”

一个做餐饮的朋友告诉我,“一个是后厨现杀现做,一个是预制菜加热”。

我记得,这家餐厅以前只卖现做的酸菜鱼,卖188元/份。而现在,如果我想吃现做的酸菜鱼,我就要多付出2倍的价钱。

当时正值饭点,餐厅内的客人几乎桌桌都点了他家的酸菜鱼,我问服务员,“点哪种酸菜鱼的客人更多?”

服务员回答,“98一份的。实惠,上菜快”。

堂食,是第二个被预制菜占领的地方。

根据艾瑞咨询数据,2021年中国餐饮行业各项成本在营业收入中的占比为:食材成本/已售存货成本占营 业收入比例约30%—40%,租金成本占营业收入比例约10%-15%,人力成本占营业收入比例约15%-20%。

2021年,餐饮企业单店平均息税折旧前利润率在20%-30%, 众多餐饮商家面临着房租高、人力成本高、原料进货成本高、利润低的“三高一低” 的困境。

预制菜,成了餐饮企业为降本增效选择的同一条路。

根据中国饭店协会的调研,目前国内超过74%的连锁品牌有自建中央厨房。前瞻研究院的数据显示,中央厨房具有独立场所集中完成食品成品或半成品制作并配送,保障菜品新鲜并降低采购配送成本,可以减少约70%从业人员、节约30%配送成本。

做预制菜,当然是比做传统餐饮赚钱的。

以“预制菜第一股”味知香为例。2021年,味知香实现营收7.65亿元,实现净利润1.33亿元,净利率17%。

对比万联证券的研究报告显示的传统餐饮行业的平均净利率。最高的细分市场是火锅市场,平均净利率为13.7%,西餐及休闲餐饮市场和快餐,平均净利率为11.13%和 11.12%,而正餐的平均净利率,仅为6.2%。

预制菜的这个净利率是什么水平呢?

以消费金融行业第一梯队的巨头“马上消费金融”为例。2021年,马上消金实现营收100.1亿,位居行业第二,实现净利润13.82亿,净利率13.8%。

所以你看,为什么罗敏这次决定彻底抛弃起家的现金贷业务?

因为卖预制菜,比放贷还赚钱啊。

如果你问,那以后普通人开餐馆还能赚钱吗?

看情况吧。

那些单纯想赚点小钱的人,只能在现有的预制菜里选择自己的品类,于是卖卤肉饭肥牛饭、米粉拌面、伪轻食的店铺会越来越多。

至于那种初心最朴实的、因为做菜好吃才开餐馆的人,大概率会一步步失去活下去的能力。

3 侵入家庭?

家庭,预制菜曾经最想去的地方。

我见过的最夸张的一个关于预制菜的宣传是,以后预制菜普及了,中国家庭就不会有厨房了。

戏剧的是,这个预制菜曾经最想去的地方,是它一直没能去的远方。

中商产业院的报告中指出,预制菜在B端销售占比为80%。也就是说,80%的预制菜最终还是要从堂食和外卖流入消费者口中。这和以往的餐饮并无任何分别,也和预制菜在C端宣传中的消费场景大相径庭。

魔镜市场情报数据显示,2021年4月至2022年3月,淘宝+天猫平台上的方便速食/速冻食品类目共完成销售额229.58亿元,子类目销售额TOP10基本上都是方便面、粉类速食、自热火锅等产品,而速食菜/预制菜的销售额仅4.5亿元,占比不到2%。

那些被资本给予了厚望的C端人群,目前来看对预制菜并不太买账,原因有二。

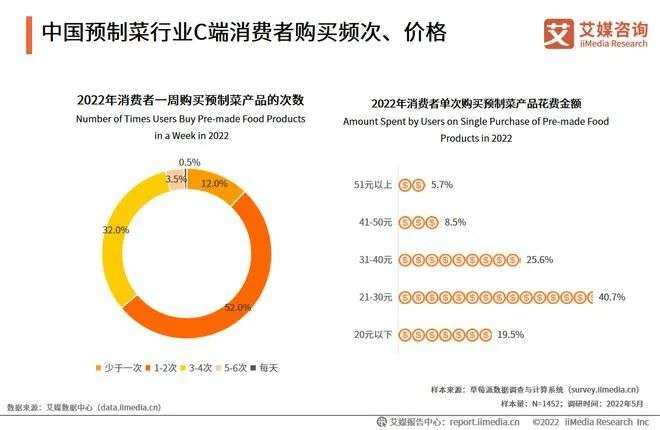

第一,对于个人来说,预制菜并不省钱。

根据艾媒咨询做的调查,超过六成的消费者,买一道预制菜的平均花费在21-40元之间,不比外卖便宜。

以酸菜鱼为例,北京盒马鲜生门店的预制菜产品酸菜鱼售价约39元,而在外卖平台上,酸菜鱼+米饭的套餐价格基本为25-30元。

第二,预制菜也并不好吃。

江苏省消费者权益保护委员会发布的预制菜消费调查报告显示,62.32%的消费者表示“预制菜品口味一般”,3.32%的消费者觉得“预制菜口味较差、不好吃”。

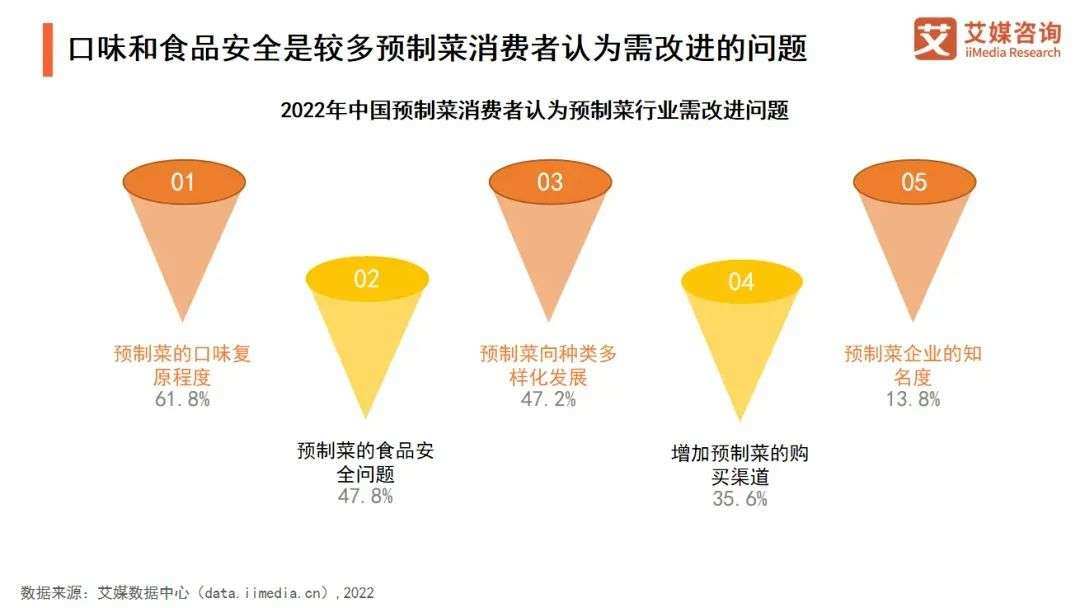

《2022年中国预制菜行业发展趋势研究报告》显示,61.8%的消费者认为预制菜的口味复原程度需要改进,47.8%的消费者认为预制菜的食安问题需要改进。在消费者认为预制菜行业需要改进的问题中,排在第一位的是口味复原程度。

对于手残党来说,只需简单加热的成品预制菜,“卖家秀”图片仅供参考,自己加热复原出来的“买家秀”压根儿不是一回事儿,花同样的钱不如点外卖。

对于真正喜欢做饭的人来说,预制菜既不新鲜,又不好吃,还抹杀了自己动手的意义。

4 循环的糖盐油陷阱

“你不会在预制菜中吃到青菜,这就和你吃的预制菜一定是重口味的原因一样。”一个做过冷链物流、现在做预制菜生意的朋友告诉我。

做预制菜主要有两个重点。

第一个是挑选食材。

为了最大程度上让预制菜看起来实惠划算,肉类是最受欢迎的选择。看起来操作越复杂的菜,会更收消费者欢迎,客单价更高,利润也更高。比如常年稳居预制菜零售榜首的佛跳墙。

对比之下,新鲜蔬菜做预制菜,要实现长久保鲜的技术难度大, 客单价低,利润空间也更小。这就像西式快餐里的蔬菜永远只有玉米豌豆胡萝卜,这些耐冷冻储存的主食型蔬菜一样。

第二个是研究防腐。

为了保证食物不变质,预制菜会在肉的表面多裹上一层淀粉,酱料里多加一些糖盐油,再放一点合规合量的防腐剂——这都是你自己在家做饭不会有的工序。

这一切操作和添加都是合法合规的,虽然合规并不意味着健康。

比如盒马卖的预制菜产品“湖南风味小炒黄牛肉”,一份菜品250g,钠含量为2500mg(1000mg/100克)。

比如象大厨卖的预制菜产品“鱼香肉丝”,一份菜品350g,钠含量为2751mg(786mg/100克)。

比如味知香卖的预制菜产品“金汤酸菜鱼”,一份菜品450g,钠含量为7173mg(1586mg/100克)。

……

这是个很恐怖的数字。

因为只一道菜的盐分,就超过了《中国居民膳食指南(2022)》和中国疾病预防控制中心预防慢性病所建议的,每日食盐摄入量——2000mg钠(约5g食盐)。

当预制菜真的如资本所愿,走进千家万户的日常生活,成为你外卖、堂食、在家做饭的绝对主角——

你觉得,你离高血压糖尿病还有多远?

预制菜的起源,可以追溯到上世纪60年代的美国。

20世纪60年代,净菜开始在美国实现商业化经营,通过供应餐饮行业,使餐厅、配餐公司等外食产业降低人工费、水电费和垃圾处理费,减少厨房面积和生产设备采购。之后部分净菜企业开始面向家庭、个人零售,方便居民日常烹饪。

1969年,大型食材配送供应链公司西斯科(Sysco)在美国成立,年销售额从最初的1.15亿美元,增长到2021年的513亿美元,翻了445倍。目前,西斯科(Sysco)共经营40多万种产品,在美国餐饮供应市场上的占有率高达16%。

根据欧睿国际数据,2020年美国预制菜市场规模为454亿美元,披萨、汉堡、炸鸡等冷冻食品成为预制菜主流选择。

在美国的超市里,冷冻预制菜食品摆满了大部分货架,价廉量大,而新鲜蔬菜肉类摆放在高端货架上,用昂贵的价签筛选着消费阶层。

普利策新闻奖获得者、调查记者迈克尔·莫斯写了一本书,《盐糖脂:食品巨头是如何操纵我们的》,起底了整个美国加工食品行业的内幕:

人类天性嗜甜,嗜盐,嗜油脂。于是食品巨头、食品科学家、心理学家合作起来,利用人类的这个天性去创造了使我们无法抗拒的食品,最终——

到了20世纪80年代末,有1/4美国人正在遭受高血压折磨,美国的儿童糖尿病患者确诊率持续增高,美国的肥胖率世界第一。

当快餐越来越廉价,越来越多餐厅使用冷冻预制菜,你吃到新鲜食物的门槛也会越来越高。

于是,“越穷越胖,越胖越穷。越穷越生病,越生病越穷”。

你看现在那些追逐着中国预制菜风口的人,是不是也总是会拿“美国的预制菜市场已经很成熟”,来展望中国市场的美好未来。

5 标准带走野趣,致我们终将统一的味蕾

2021年,中国预制菜市场规模已达3459亿元,预计2026年市场规模将达10720亿。《中国预制菜行业市场前景及投资机会研究报告》显示,长期来看,预制菜行业规模有望实现3万亿元以上。

3万亿是什么概念?

2020年,中国整个餐饮市场营收才3.95万亿。

食品企业一拥而上。包括但不限于,卖咖啡的瑞幸、卖火腿肠的双汇,卖水的农夫山泉、卖火锅的海底捞……

互联网企业也来添一把火。包括但不限于,宣布在未来三年打造20个销售亿级预制菜品牌的京东、成立一系列“预制菜事业部”的盒马,推出独立预制菜品牌的叮咚买菜,大力发展预制菜项目的美团买菜……

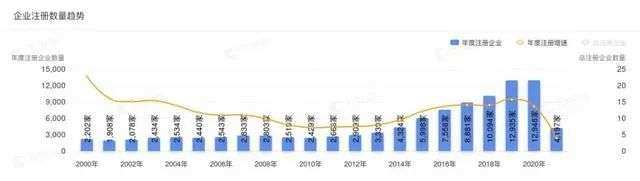

天眼查数据显示,中国目前有超过6.8万家预制菜相关企业,近58%的企业成立于5年内。

在这样的滔天浪潮下,作为一个平凡消费者的我,只能淹没其中。

我爱吃小酥肉。

作为每次吃火锅的必点选项,我曾经乐于品尝和比较每家店小酥肉的细微差别:

这家用的是纯里脊肉,特别嫩滑;这家用的肉有点肥了;这家面衣裹得有点厚了;这家复炸没到位;这家加了花椒,香味很足……

但现在,我没有这样的快乐了。

因为十家店的小酥肉,九家都用的同一个品牌的预制品。它们不光长得一样,吃起来也一样,甚至连配的辣椒蘸碟,都是一样的。

同样的经历,开始陆续发生在红糖糍粑、凉拌三丝、酸菜鱼、酸汤肥牛、红烧肉、烤鱼、虾饺、水煮肉片、宫保鸡丁、鱼香肉丝、卤肉饭、肥牛饭、肉酱面上……

我可以还没吃,就知道它的味道。

我可以在全国不同城市,吃到同样味道的食物。

我可以不会被惊吓,但也不再有惊喜了。

它合规,它经济,所以它不可阻挡。

产品的标准化,可以带来口味的标准化。

而带走的,是新鲜食物的一点野趣。是今天的你,已经所剩无几的一点多元化的快乐。

如果说“趣店”创业时的校园贷风口,是在用今天的消费透支明天的青春。那么罗敏此次选择的“预制菜”,是不是在用今天的便捷,透支健康与生活的多样性?

元代诗人马钰,有一手烹饪鳝鱼的绝活儿,他曾在《西江月·赴胡公斋》写道,

“我会调和美鳝。自然入口甘甜。不须酱醋与椒盐。一遍香胜一遍。”

放到今天,如果将这道美肴做成预制菜,大概就变成了,

“全是酱醋与椒盐,一遍味同一遍”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。