编者按:本文来自微信公众号巨潮 WAVE,作者:小卢鱼,编辑:杨旭然,创业邦经授权发布。

随着“二十条优化措施”逐渐落实,莲花清瘟不出意外的又成了断货王。

而早在那之前,医药商业板块就已经悄悄启动了上涨行情,近一个月的涨幅达到了26.36%,半年累计涨幅则达到了48.72%。

医药商业板块股价表现(2021年9月至今)

以第一医药、人民同泰、健之佳、老百姓、大参林为代表的医药商业板块公司,接连出现了幅度不等的快速上涨,引起投资者的追捧,成交量和资金流入都有所增加。股价走势明显好于大盘。

除了防疫政策变化引发的市场短期看涨情绪之外,处方外流持续推进、连锁药店扩张后进入回报期等长期因素,也都在支撑着医药商业板块的上涨行情。可以说,连锁药店业已经迎来了估值与业绩的双重修复。

01 新冠防治,消费复苏

疫情防控二十条新规有利于连锁药店经营。

疫情防控二十条新规的落地,标志着以后的防控措施会更加精准、适度,有利于线下消费场景的复苏。而比起商旅酒店等行业,药店消费复苏的确定性更强。

三年来,居民自我防护、加强预防的意识明显加强,这在一定程度上影响了药店连锁企业的业绩。在疫情防控措施相对松动后,居民对发热咳嗽类OTC用药、中药防治类药物、居家自测抗原等产品的需求也将有所增加。

尤其是地方上相继解除了对四类药品的禁售,零售药店和相关医药公司的业绩和股价,都将直接受益于这些药物的消费增长。

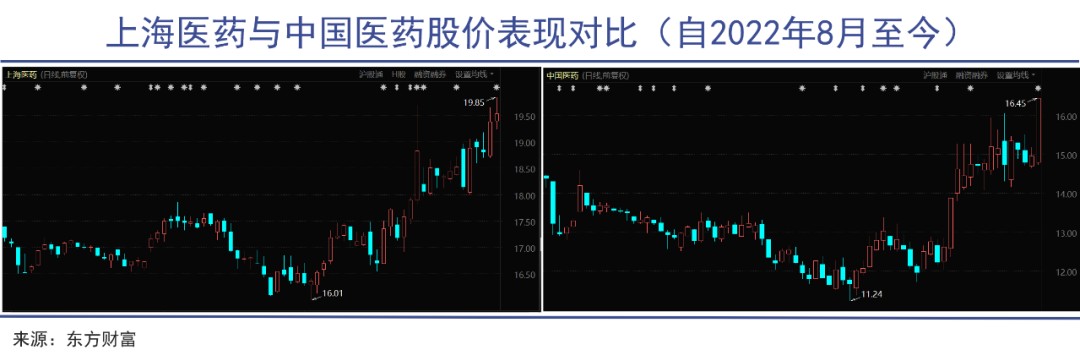

上海医药是一家兼营医药工业与商业的上市公司,自研产品包括化学药、生物药、现代中药等,覆盖了抗肿瘤、心脑血管、精神神经、抗感染、自身免疫、消化代谢和呼吸系统七大治疗领域。

9月,上海医药旗下的康希诺成为上海首批“创新型疫苗链主企业”,其研发的吸入用重组新冠疫苗“克威莎雾优”被作为加强针纳入紧急使用,近期已正式启动加强免疫接种。

在医药商业方面,上海医药则是国内第二大全国性医药流通企业和最大的进口药品服务平台。前三个季度,医药商业板块为上海医药贡献了24.13亿元的利润,同比增长15.94%。

新冠疫苗和药品零售方面的双重优势,让近期上海医药的股价持续上涨,近一个月的涨幅达到18.87%。

中国医药以医药工业为支撑、以医药商业为纽带,是中国医药健康产业领域重要的国资平台之一。

11月18日,其全资子公司生产的注射用盐酸头孢替安通过仿制药质量和疗效一致性评价,该药品适用于对本品敏感的肺炎球菌等所致的感染,属于新冠治疗板块药物。当天中国医药的股价就出现了涨停。

稍早的时候,中国医药还与翰宇药业签署了战略协议,帮助翰宇药业推广营销其“抗感染”管线创新药。后者拥有中国新冠肺炎预防领域临床阶段的管线产品中唯二的多肽药品,给药方式友好,通用性也更强,与中国医药的合作可以说是强强联手。

除此之外,中国医药还是2022年度,在大陆运营辉瑞治疗新冠病毒药物PAXLOVID的运营商。

类似中国医药、上海医药这样同属新冠治疗和医药商业板块的公司,无疑是本轮行情的直接受益者。

02 门店扩张,业绩回报

连锁药店开始迎来业绩回报周期。

过去几年,连锁药店的业绩表现并不好,利润率也是非常低。虽然药品零售业务的毛利率基本在30%-40%之间,但医药商业板块公司的净利率却很低,即便是行业龙头也只有4%-7%。

除了销售的家庭常用药物本身利润空间不大、疫情防控限制线下药店消费、重资产运营考验管理能力等原因,连续不断的门店扩张也增加了资本投入和后台支出,给连锁药店企业的盈利带来了显著压力。

不过考虑到行业特性,只有通过扩张来提高规模效应,才具有更强的议价能力,才能掌握竞争优势,所以连锁药店龙头企业们在过去几年都专注于门店扩张。

2020年连锁药店行业爆发了形式多样、规模庞大的“并购潮”,当年老百姓、益丰药房、大参林、一心堂四家上市连锁药店投入并购总金额至少就有12亿元。

央企麾下的国大药房则以18.6亿元收购了拥有1507家药店的成大方圆,创下了中国药品零售业并购案的历史纪录。

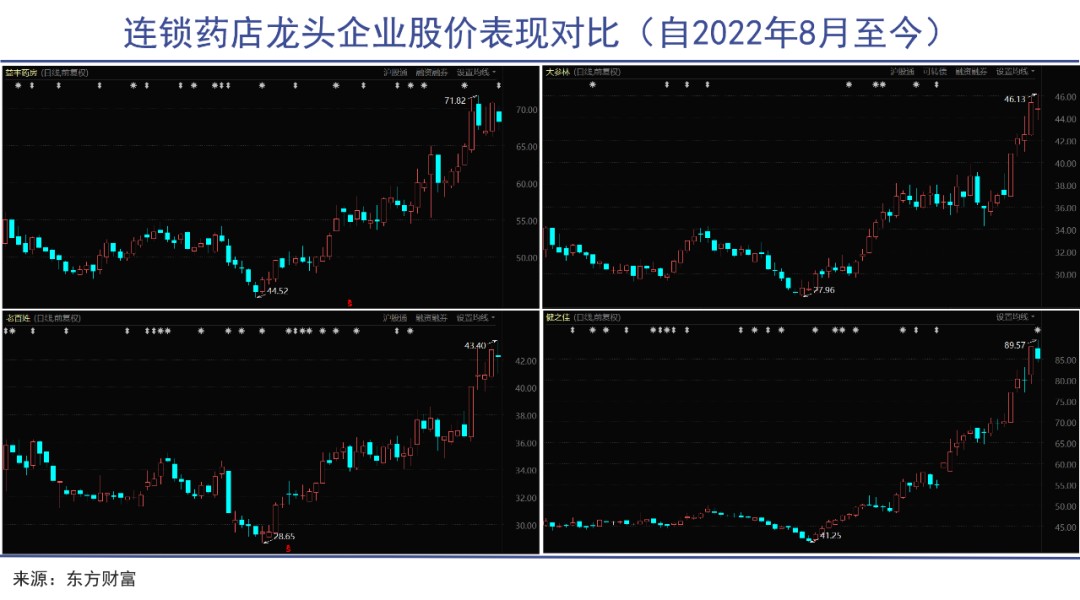

截至2022年上半年,门店数量第一名的老百姓已经拥有超过1万家店铺,益丰药房、一心堂及大参林总店数也都超过了8000家,并且仍然保持着扩张态势。

不仅连锁药店企业本身执着于扩店,在国家支持药店连锁化发展的政策公布后,不少资本也选择强势介入医药商业领域,意图加快连锁药店市场整合。

仅2020年,涉入并购案的门店就超过2500家,阿里、京东、美团、叮咚买菜等各路资本纷纷涌入连锁药店行业,利用自己的独特优势攻城略地,尤其是在线上打造自己的“千城万店”。

高瓴资本旗下的高济医疗表现更为强势,自 2017 年介入连锁药店行业,两年时间就靠着“买买买”将门店规模扩张到了1.2万家。这说明高济医疗非常看好中国的医药零售市场,在目前行业“小散乱”的背景下,选择了战略投资,试图以资本的力量实现门店的快速整合。

而连锁药店的老牌公司们,似乎已经迎来了门店扩张后的业绩回报期。不同于2021年的营收增速放缓,大参林、老百姓、益丰药房今年前三季度的合计净利润超过23.57亿元,同比增长率超过12%。

由于冬天是呼吸道疾病和新冠肺炎疫情的高发季节,是四类药物的销售旺季,预计这些连锁药店Q4的业绩会更加亮眼。不过,聪明的资本通常会选择提前推动行情发展,所以几家行业龙头公司的股价在10月后都有明显上涨。

市场显然认为,连锁药店的龙头们已经进入了门店扩张+业绩增长的螺旋上升通道中。

有的券商表示,除了销量增长之外,连锁药店的利润率也有望提升。因为规模化采购可以将15%毛利率左右的药店零售品种提升到20%,而代理、贴牌和自产等合作渗透手段则可进一步将品种毛利率提升到50%以上。

在即将到来的“万店时代”,自建+并购+加盟仍会是连锁药店企业的增长核心动力,规模化的采购配合精细化管理将给企业带来更多盈利。

03 院边店强势,新模式探索

处方药流入药店是大势所趋。

与2018年带量采购刚刚试点推广的时候相比,如今的连锁药店行业早已度过了惶恐无措的阶段,不仅适应了国家集采的节奏,还能从DRGs等政策背后发现处方药外流的商机。

无论是从“政治任务”的角度,还是从“市场调节”的角度,处方药外流都有利于让医院回归医疗的本质,为患者带来实惠和便利。

首批“外流”处方药中,大概率会包含慢性病用药、新特药、肿瘤药等高单价、高利润的品种,有利于提高连锁药店的利润额。对行业来说,处方药外流既能带来存量调整,也能带来新的增长点。

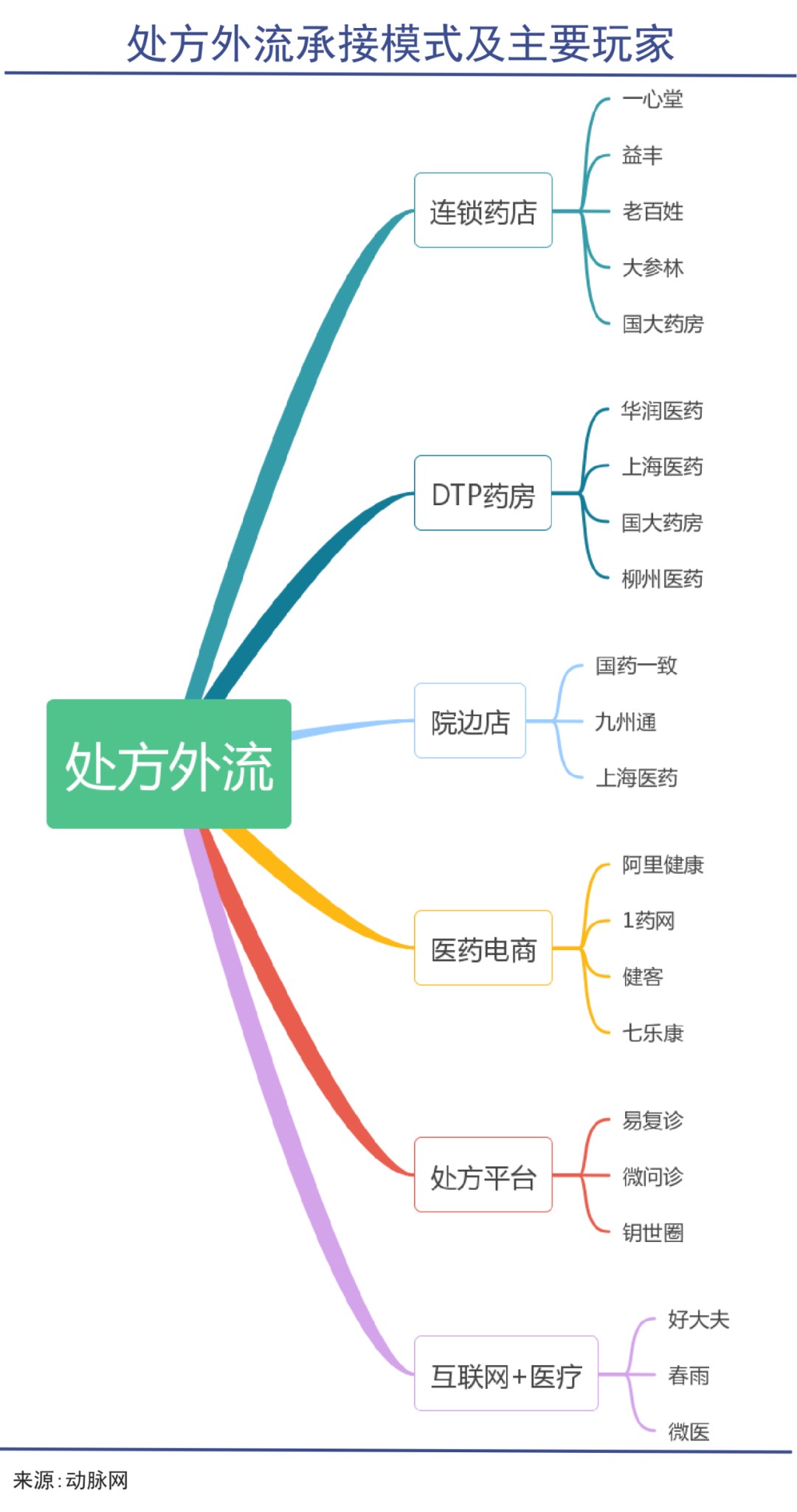

所以除了连锁药店企业,DTP药房、院边店、医药电商、互联网+医疗企业等新起之秀也在瞄准处方药外流的机会,积极进行布局,在市场竞争中打开新局面。

其中院边店由于“背景”深厚,群众基础好,很可能成为处方外流的最大受益方。

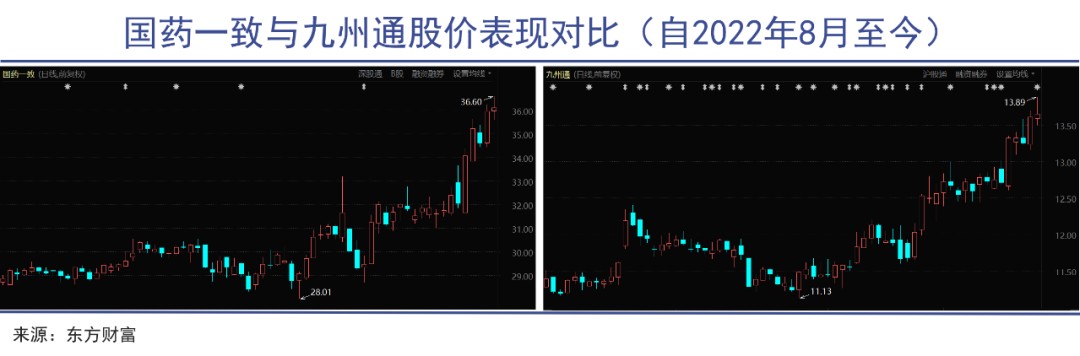

国药一致是国药集团全国唯一医药零售整合平台,6年来整体业绩稳居中国医药零售行业首位。为了深度挖掘政策红利,国药一致紧抓DTP建设,同时积极拓展二级、三级医院院边店,龙头地位有望进一步得到巩固。

由于院边店目前的竞争优势主要在地理位置,也会有医药商业公司选择与医药工业公司联合办店,以增强竞争力。比如九州通就与步长制药合作开设了院边店“九步大药房”。

同时,九州通作为国内民营医药流通企业龙头,差异化布局院外市场,自2020年开始严格控制医院回款和加大清收力度,目前应收账款周转天数已经低于同行。随着公司持续推进平台化、数字化、互联网化转型,券商认为其有望走出第二增长曲线。

除了承接处方药外流,部分医药商业企业也在探索多元化转型,着力打造线上线下相融合的消费场景。

一心堂将2022年的目标定位为提升门店经营质量,积极尝试商保、个护美妆、体彩等多创新业务,以提升药店引流能力。药妆店在国外也是很常见的模式,而一心堂2022年H1的美妆业务收入已经破亿,可见新模式初见成效。

京东健康作为医药电商的代表性企业,自2020年港股上市后,就一直在探索如何引领健康消费领域的多元化发展。

在刚刚过去的双十一,营养保健品、医药、医疗器械、宠物健康产品、健康体检和医药急送等品牌都在京东健康的平台上取得了不错的销售成绩。同时京东健康也在拓展养身悦己、食补潮流、居家健康管理等各个场景,以发挥自身全品类供应能力,获得更多的收益。

相信在不远的未来,连锁药店能提供的产品和服务将更为丰富,以充分满足各类人群的健康需求。

04 写在最后

在企业扩张与资本助推之下,近年来我国药店连锁率持续增长,至2021年连锁率已经提升至57.2%。只是与欧美日本等国家相比,中国的药店连锁率仍然偏低,同政策目标中的70%也相去甚远。

行业集中度+连锁率提升仍是驱动连锁药房增长的大趋势,预计到2025年将实现5-10家企业的销售规模超过500亿元大关。

这意味着行业龙头还有规模扩张的空间,越来越有可能推行多元化经营策略、推进线上线下消费场景融合。这既是机遇,也是风险,因为难免会存在并购、外延效果不及预期的情况。

高济医疗、阿里健康、叮咚买药等前几年才入局的新型药店企业,成长迅速,各有优势,也可能会在未来威胁到目前几大连锁药店企业的龙头地位,加剧了市场竞争的不确定性。

不过可以肯定的是,在后疫情防控时代,连锁药店板块迎来估值和业绩双重修复的趋势已经十分明显。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。