编者按:本文来自微信公众号 巴伦周刊(ID:barronschina),作者:朱琳,创业邦经授权发布。

在海外开火锅店是一个高天花板,高单店营收同时高成本投入的业务。

在国内业务面临较大挑战之时,海底捞将可能成为第二增长曲线的海外业务分拆上市了。

今日,海底捞海外业务子公司特海国际通过介绍方式在香港上市。上市首日,特海国际股价开盘即暴涨,盘中一度涨幅达100%,总市值突破80亿港元。截止收盘,特海国际涨42%,报9.94港元,总市值61.56亿港元。

这是继2016年海底捞旗下主要底料供应商颐海国际上市后,海底捞又一家子公司上市。至此,海底捞老板张勇拥有了第三个上市平台。

此前12月5日海底捞发布公告,将以实物分派方式有条件派发公司将有权拥有的所有特海国际股份,占于分派时特海国际全部已发行股本的90%。分拆完成后,海底捞将不再保留特海国际的任何权益,特海国际将不再为海底捞的附属公司。张勇、舒萍夫妇,连同ZY NP LTD、SP NP LTD及NP United Holding Ltd将继续成为公司控股股东。

海底捞分拆海外业务的举动,被不少人视作海底捞减轻资产负债表压力,释放利润空间的动作。海底捞的海外业务亏损多年,虽然营收增速表现尚可,亏损也在收窄,但考虑到海外市场仍然有较长的投入期,对目前利润表现不佳的海底捞而言,分拆海外业务上市成为减轻自身包袱的有效做法。

“在此时将海外业务分拆上市,应该是从整个集团的发展考量,去剥离掉一些较大板块的不确定因素。”广东省食安保障促进会副会长朱丹蓬向《巴伦周刊》中文版表示。

现在市场关心的是,第三个平台现在发展的质地及未来增长空间如何?未来特海国际再融资以及获得估值溢价会遇到怎样的挑战。

独立上市后,特海国际可以获得独立发展的空间,但是脱离母公司后,如何获得充足的融资渠道,保证扩张乃至实现盈利,这仍旧是特海国际面临的难题。

《巴伦周刊》中文版认为,特海国际所在的海外业务,是一个高天花板,高单店营收同时高成本投入的业务,海外业务未来的营收与利润是可以期待的,但是需要长期的投入与时间。

疫情影响下持续亏损,但各项数据正在复苏

特海国际的持续亏损,一定程度上拖累了海底捞的业绩。这也是海底捞分拆特海国际动机之一。

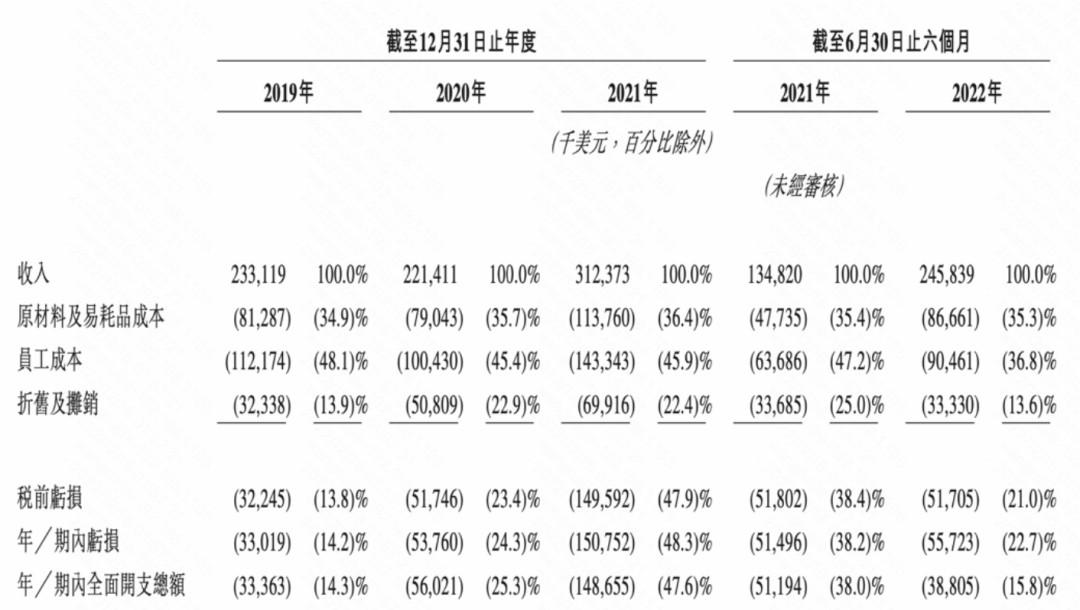

特海国际招股书显示,2019年至2022年上半年,公司净亏损分别为0.33亿美元、0.53亿美元、1.51亿美元和0.56亿美元。其中2021年的亏损占到海底捞整体亏损近四分之一,而特海国际的营收仅占海底捞总营收4%左右。

但是特海国际的业务真的只是拖累吗?实际上,财报中披露的信息显示,海外市场的天花板和想象空间并不低。无论是增速还是单店表现,海外市场都是一个值得期待的领域。

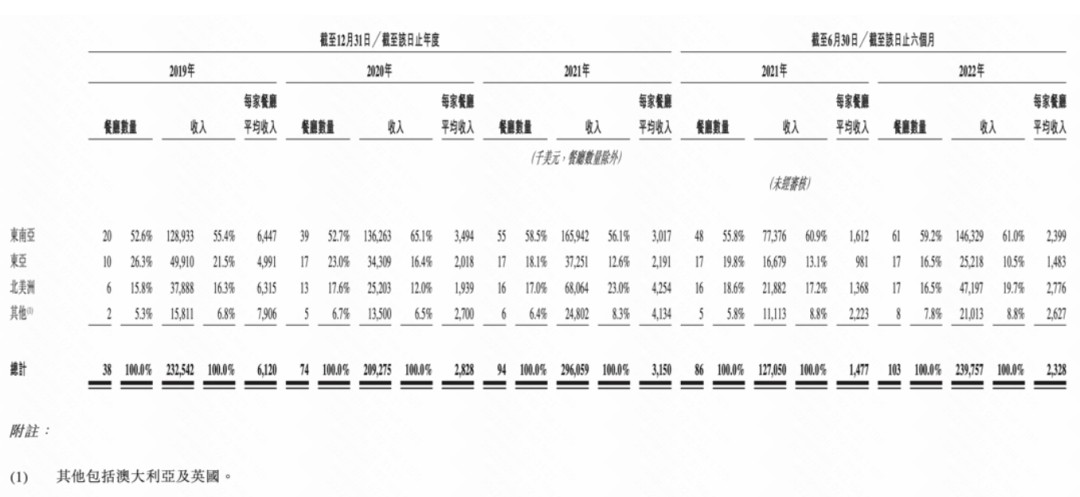

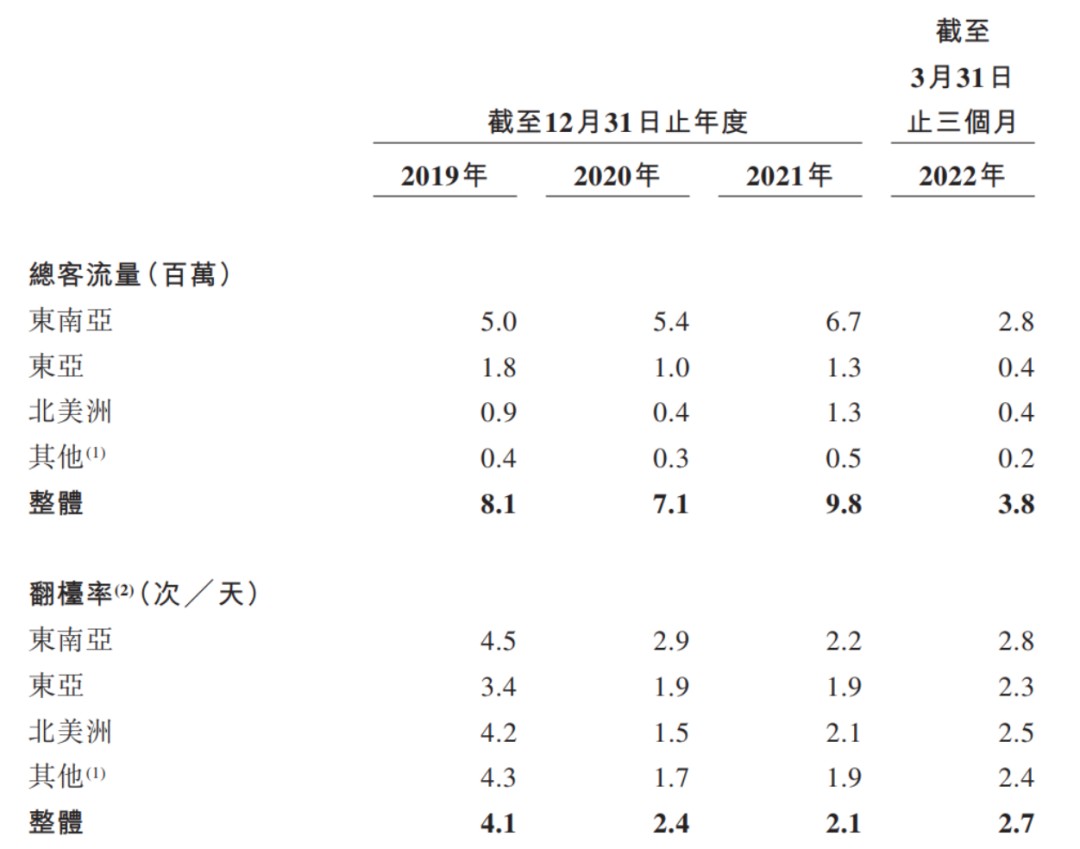

特海国际的餐厅数量自2019年开始迅速增长,并在疫情后的2020年增长最多。招股书显示,2019年初,特海国际共在5个国家布局24家餐厅,当年年末增至38家餐厅,2020年全年增长最多为36家餐厅,2021年再增长20家至94家餐厅。截至今年12月初,特海国际在11个国家拥有及经营110家餐厅。

受新冠疫情影响,特海国际在2020年营收2.21亿美元,同比下降5%。2021年尽管仍有新冠疫情带来的管制影响,由于海外店铺大量增加,总体营收仍旧增加至3.12亿美元,同比增长41%。2022年各国已放开管控政策后,上半年营收达到2.46亿美元,和去年同期的1.35亿美元相比增长82%。

特海国际的翻台率也随着海外疫情因素的消解迎来好转,数据显示,特海国际整体翻台率从2020年的2.4次/天、2021年的2.1次/天回升到了今年上半年的3.0次/天。而在2022年疫情防控收紧的情况下,2022年上半年,海底捞国内门店的平均翻台率为2.9。

翻台率上升背后是显著回升的客流量。2022年上半年,特海国际餐厅客流量达到930万人次,比去年同期的450万人次增加了一倍。

受益于海外业绩的快速回升,今年特海国际半年的经营现金流净额超3千万美元。若剔除美元升值带来的汇兑损失影响,特海国际今年有望扭亏为盈。

海外火锅市场:高成本、高天花板、高盈利

开火锅店在海外是一个什么样的生意?

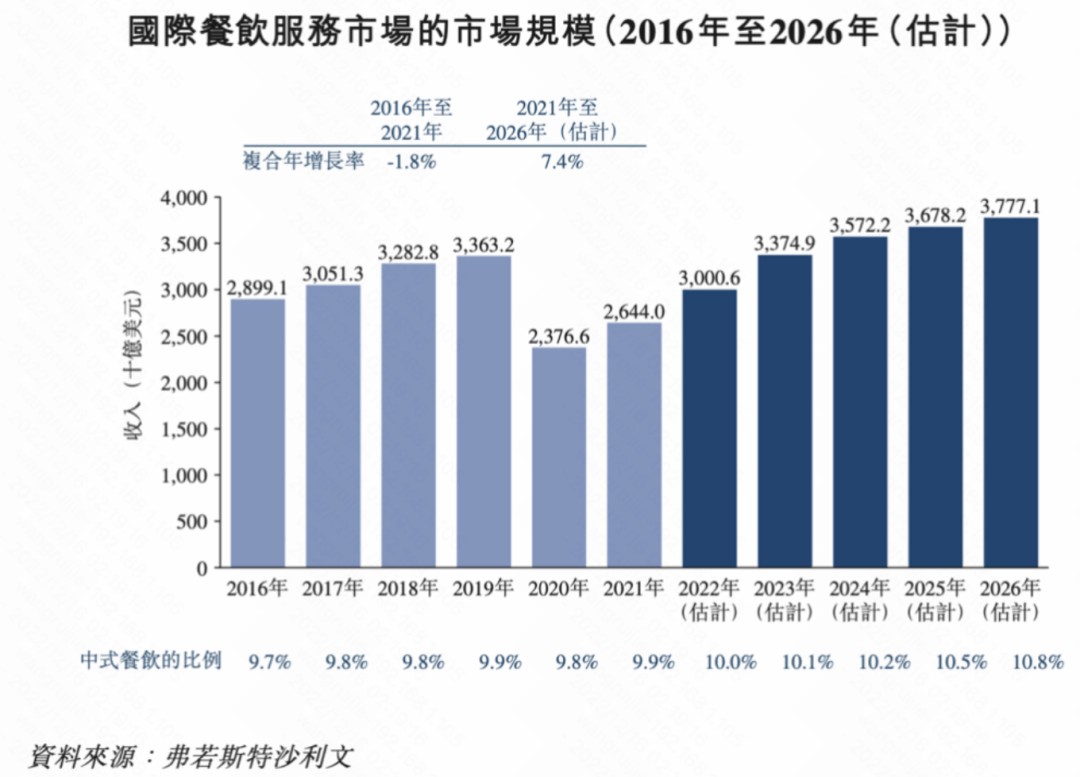

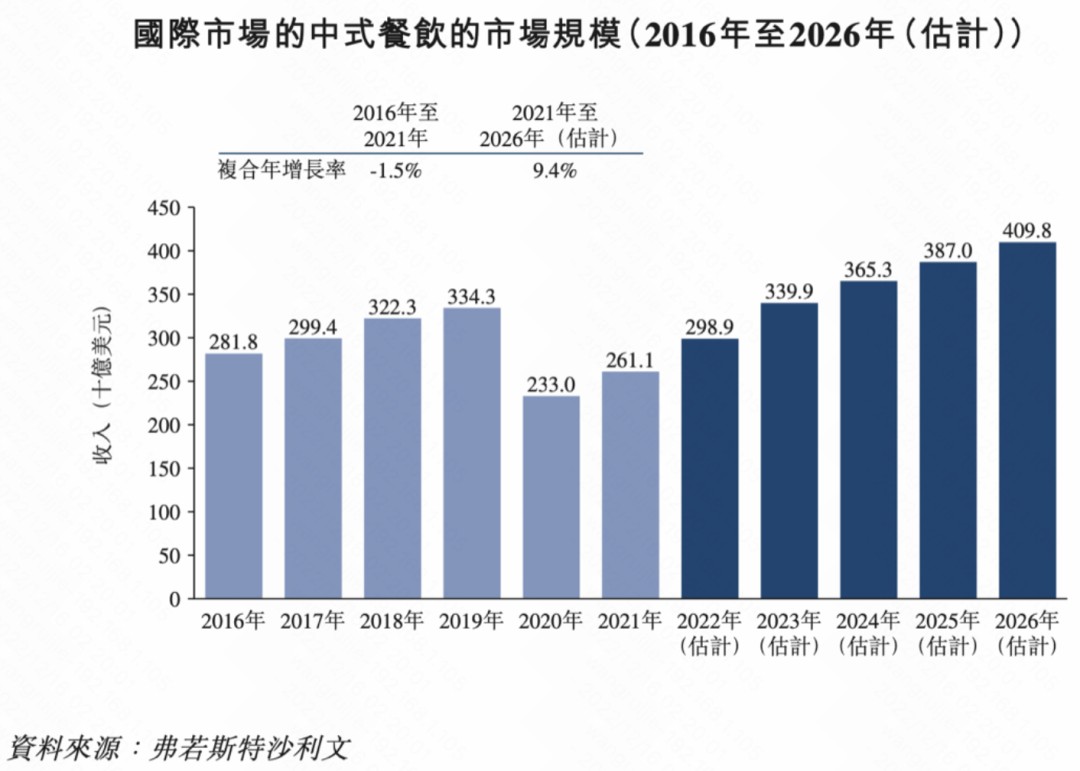

弗若斯特沙利文报告显示,国际餐饮服务市场从2016年的28991亿美元增长至2019年的33632亿美元,受疫情影响,2021年市场规模回复至26440亿美元,估计2026年将达到37771亿美元,2021年-2026年的复合增长率为7.4%。

其中,中餐的渗透率将从2016年的9.7%上升至2026年的10.8%,预计市场份额将达到4098亿美元。火锅品类的营业额将达到465亿美元,复合年增长率达到10%。

海外市场整体增速表现较好,但经营成本也不容小觑。特海国际在招股书中表示,亚洲一家餐厅的资本开支140-300万美元,其他洲开业前成本50-150万美元,资本开支250万-650万美元之间。而海底捞国内每家新开门店资本投资约800万元-1000万元之间。

另一方面,海外已营业餐厅的成本结构也和国内有所不同。海底捞的成本以原材料及易耗品为主,占四成左右,员工成本次之占比35%左右。特海国际则完全相反,员工成本支出达到45%,原材料及易耗品支出在35%左右。因此管理层将降低员工成本控制人效作为重点,在2022年上半年将员工成本占比控制在40%以下。

出于成本和市场的考虑,特海国际店铺主要分布在东亚和东南亚以及北美洲部分城市。

(特海国际的店铺主要分布在东南亚和东亚等华人聚集的区域)

招股书显示,2022年上半年,特海国际在亚洲、北美洲、欧洲及大洋洲的11个国家拥有103家餐厅,其中61家分布在东南亚地区,17家分布在日本与韩国,13家位于美国。同时, 2022年,特海国际在越南、马来西亚、澳大利亚、美国、泰国等地开设了16家新门店。

海外市场开店成本高是一方面,但另一方面客户支付能力也很强,招股书显示,特海国际东南亚和北美洲的店铺今年上半年达到了单店260万美元左右的销售额,而海底捞国内门店同期单年销售额为1100万元人民币。

海外市场的特点也导致特海国际的财报利润短期内无法释放。相比国内门店更高昂的成本,决定了特海国际的账面亏损会相对较高,需要保证运营资金的持续投入。

综合来看,特海国际的火锅业务处在一个天花板更高、同时单店成本也更高的市场中。

海外门店的综合成本比较大,如果一旦选址错误,单店高达数百万美元的成本,将引发比较严重的亏损,这对特海国际的选址模型与运营体系提出了更高的要求。

总体来看,特海国际的业务潜力巨大,只是此时的海底捞恐怕没有太多心力持续投入。

海底捞曾表示:分拆可使特海国际业务和海底捞其余业务在各自地域范围内获得更好的发展,让各自的运营管理团队更高效管理,专注各自业务,并在一个独立的上市平台上产生未来的增值收益。

在国际餐饮市场开始恢复的扩张期,和正在执行“啄木鸟”计划削减成本的海底捞母公司做分割,对特海国际而言未必是一个坏事。和母公司切分,对特海国际而言也可以获得一个独立发展融资的上市平台。面对潜力较大的海外市场,特海国际也需要一个好的融资平台支撑自身业务的发展。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。