编者按:本文来自微信公众号 电商报Pro (ID:kandianshang),作者:月涯,创业邦经授权转载,头图来源图虫创意

01 京东重大调整,向个人卖家敞开大门

2023年刚开始,京东就扔出了一个重磅炸弹。

个人卖家也可以在京东开店了。直指淘宝天猫,京东再一次对C2C市场发起了冲击。

近日,京东对外公布了“春晓计划”,包括为自然人提供快速入驻通道,并提出12项扶持政策,全力扶持商家入驻和成长。

2023年1月1日起,自然人可以在京东注册“京东小店”,仅需身份证和手机号即可申请入驻,最快10分钟完成开店。

京东APP、京东招商小程序、京东招商微信公众号等移动端皆可操作。

京东小店即京东针对个体工商户和自然人商家入驻的POP店铺模式。

目前,京东小店对大部分类目开放,除了店铺名称需要和企业B店有所区分,在京东主站和APP的其他活动以及推广与之没有差异。

从本次“春晓计划”的扶持力度来看,京东拿出了招揽个人卖家的决心和诚意。

最快10分钟完成开店,京东还为个人商家提供包括0平台使用费、保证金降幅80%、0费用试运营、60%的类目技术服务费低至0%等在内的多项福利。

众所周知,2007年6月,伴随着京东商城的上线,京东开始深入B2C市场。2014年上市后,为了提升市值,京东接手了从腾讯并入过来的拍拍网。

拍拍网最初是腾讯依托QQ用户搭建的C2C电商交易平台。不过,经过一段时间的转型和改良,拍拍网没有达到京东的预期。

2015年11月,京东宣布关闭拍拍网业务,原因是C2C是假货品的重灾区。拍拍被关停的几年里,京东专心提升自营和物流能力,GMV高速增长。

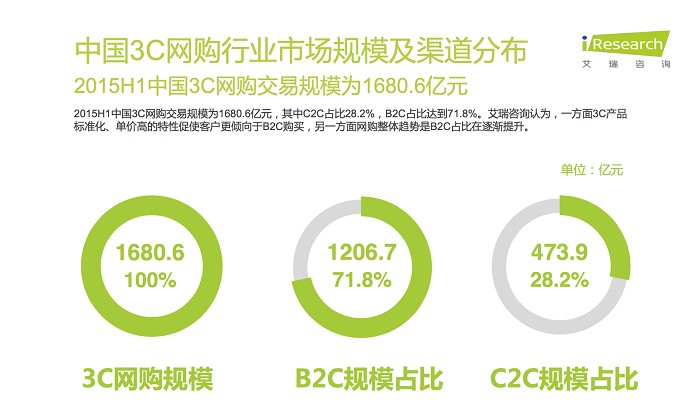

(图源:艾瑞咨询)

但是,这并不代表C2C市场对京东不重要。放弃C2C,京东每年将损失百亿级潜在交易额和大笔广告收入。

2017年京东重新杀回C2C,个人可入驻京东开放平台,包括服饰内衣、运动户外、珠宝首饰、家居家装等24个类目。

此后,以B2C业务为基石,京东的C2C业务也持续深化。

2018年6月,京东拼购允许个人商家选择“无品牌商品”类目入驻。这一举动让京东拼购的业务规模进一步扩充。

如今,开放个人商家入驻,势必也会拉动京东交易额的再次上涨。

另一方面,京东又要重新面临最初的产品监管问题。

个人卖家的大量涌入,会不会对整个平台的秩序产生影响,是京东需要慎重考虑的问题。同时,京东必然要付出更大的管理成本。

电商下半场,比起中小微商家为平台带来的价值,这些不是无法克服的难关。

02 各大电商平台上演卖家争夺战

电商市场历经二十几年的风风雨雨,早已变成一片红海。优质的大牌商家被瓜分殆尽,各大平台陷入了流量和增长焦虑。

互联网进入互联互通时代以后,商家不用再为单一的电商平台战队,多渠道运营成为主旋律。平台之间的竞争白热化,主动权悄悄向商家们转移。

对于淘宝、京东等传统电商平台来说,还要面对新兴电商力量对商家资源的争夺。

“随着我们的3C家电业务成功,很多兄弟开始夜郎自大、沾沾自喜,以为掌握了定价权,丝毫不再关注我们的低价优势,这样下去早晚会成为第二个苏宁。”

刘强东的这番话充分揭示了电商竞争的残酷性。

事实上,近两年抖音、快手等以直播电商为切入点迅速崛起,疯狂造牌。力推之下,抖品牌、快品牌的数量和规模急速扩大,不少大品牌也被吸引。

再加上拼多多百亿补贴对京东3C市场的蚕食,京东的日子确实不太好过。难怪京东在新的一年里,开始扶持个人卖家。

站在全行业的角度,争抢商家不是京东一家的策略。随着抖音快手成为新变量,各大平台都在上演卖家争夺战。

只不过,这次产业带商家以及中小微商家的发展潜力被挖掘,终于走到了聚光灯下。

回顾前几年,淘宝和京东争夺优质品牌商和大卖家,使得大量中小卖家备受冷落,才给了其他电商平台崛起的机会。往常,像618和双11这种全行业级别的大促,大品牌也是绝对的主角。

当流量红利消失,中小商家的地位悄悄发生了改变,成了各大平台努力争取的对象。

多次大促活动中,中小商家都是京东的重点招揽对象。至少从2020年开始,京东就在不断降低商家的入驻门槛,并为此投放了大量资源。

2022年618,京东特意强调,将重点关注中小商家。双11的商家大会上,京东直接宣布,计划让更多中小微商家在京东开店。

不止是京东,淘宝也不甘落后。过去一年,淘宝天猫净增超130万店铺,超过175万中小商家年成交额同比增速超过100%。

你来我往中,京东和淘宝变得越来越像了。

03 京东和阿里越来越像

刘强东曾经有过这样一句预言,“京东的商业模式才是最健康的,阿里未来肯定会向京东的商业模式学习。”

对此,马云认为,没必要建立物流供应,只需专心商家、物流和消费者的中间商。自己采购、自己销售、自己做物流,这样的模式走不了很久。

京东和阿里作为经常被人们挂在嘴边的老对手,又火药味四溅。那么,究竟哪种商业模式更优越呢?

答案揭晓的这一天来了,但不是谁单方面向对方靠拢,也不是谁被干掉,而是相互借鉴彼此的商业模式。

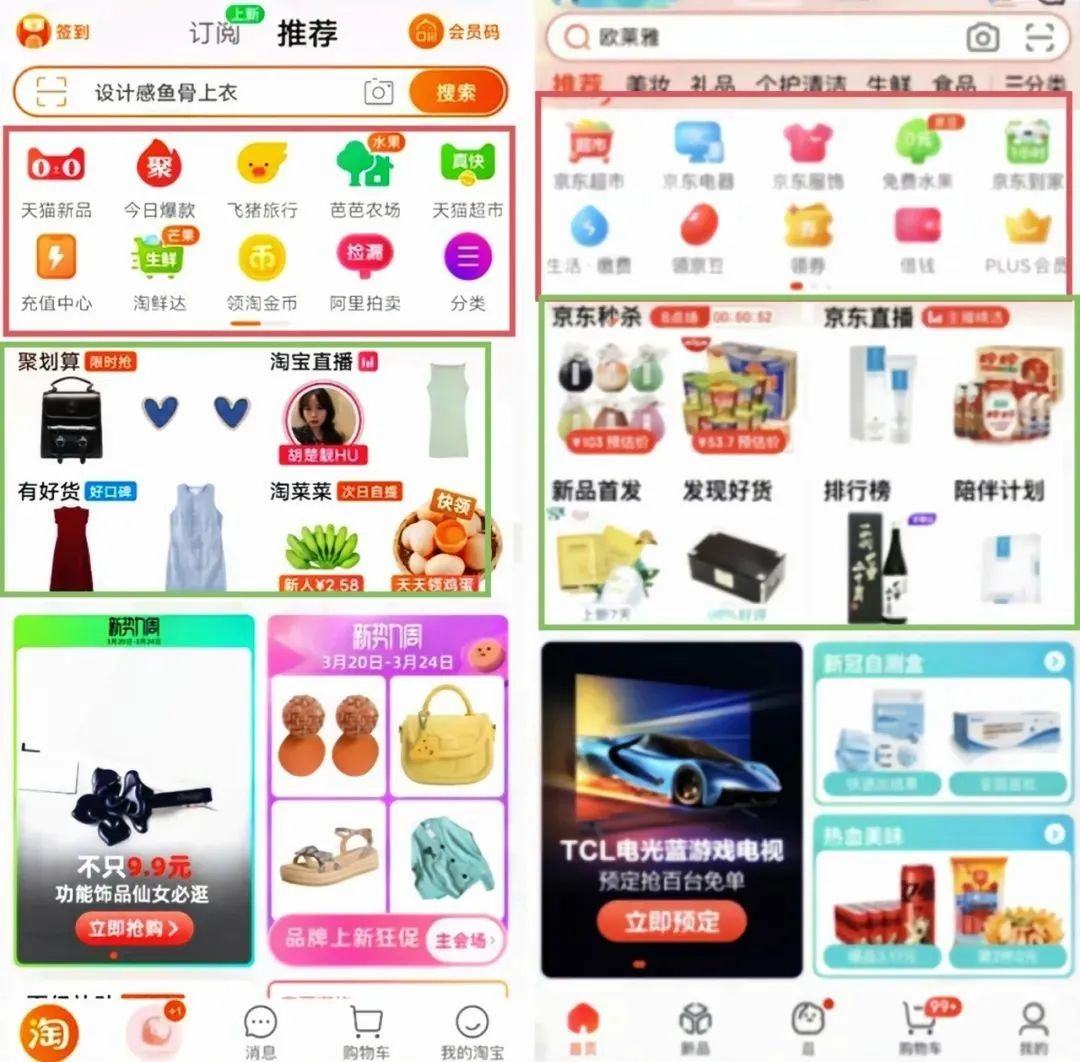

走向殊途同归,京东和阿里越来越像。从经营模式和结构到物流配送,甚至是APP界面都越来越像。

(淘宝和京东首页对比)

京东一边发力C2C向淘宝的优势领域倾斜,另一边在服装、服饰、衣帽与家居等非标品类不断突围。

京东明确将服装等列为重点发力对象,此举被认为侵入了淘宝腹地。

同时,阿里也走上了京东的老路。

先是布局自营电商业务“猫享”自营旗舰店,首选从3C品类推进,直接由平台向品牌商打款进货并发货给消费者。

又有自有品牌“淘宝心选”品牌升级为“喵满分”。升级后的“喵满分”转而为天猫超市提供自有商品。

物流端,菜鸟今年开始自建物流服务,并力推送货上门。持续改善消费者的物流体验,菜鸟和京东物流也越来越像。

在线下实体市场,京东和阿里也少不了狭路相逢。日前,淘宝的时尚集合门店重新开业。同样是线下体验店,京东新百货已经在全国多地开业。

随着外界环境发生变化,固守单一的模式无疑是自取灭亡。积极求变,与更多的商家共存,这样的电商平台才能成为用户的第一选择。

电商的这场终极之战,还没有行至终局。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。