弱冠之年的大淘宝,正经历阿里史上最大规模的组织变革。

阿里集团组织“大拆分”的44天后,新成立的淘宝天猫集团(简称“淘天集团”)在618商家大会正式亮相,业务部门分为三大板块,包括品牌业务发展中心、中小企业发展中心和超市业务发展中心。

毋庸置疑,阿里拆分后的六大业务集团中,营收贡献近70%的淘天集团,将以更加独立的身份,应对更激烈的市场与科技变化。

618商家大会前夕,正值阿里云发布自研大模型“通义千问”,中国互联网也正式进入“千模大战”的时代;更早之前,京东上线百亿补贴、淘宝强调“价格力”战略,综合电商平台间的火药味愈发浓烈。

电商及互联网行业依然内卷,淘天集团又将如何应变?

今年618启动仪式上,淘天集团CEO戴珊在演讲中多次强调AI的重要性,她提出,在生成式AI等科技变革和消费行为习惯变迁的时代大背景下,大淘宝要“变革生新”,具体方向包括:用户为先、生态繁荣和科技驱动。

仔细拆解“变革生新”的三大战略,无不与“内容化”高度相关。

在用户为先的战略引导下,淘宝天猫将以“历史级的巨大投入为商家做大用户规模”,实施策略便包括为用户提供更丰富的商品、短视频、直播、种草内容和人格化店铺。

对于“生态繁荣”,戴珊表示,淘宝是一个人来人往、丰富有趣的街区。为此,未来五年淘宝天猫将汇聚上千万商家、上亿创作者和各种服务商。

内容化战略被提到如此之高的战略地位,淘天集团为何再次“卷”起内容电商之战?面对抖音、快手、小红书的快速崛起,阿里电商能打好内容化这一仗吗?

阿里电商的“深水区”

过去三年,淘宝经历了极其严峻的行业环境。

据《第 51 次中国互联网络发展状况统计报告》显示,2022年国内电商用户数增速仅 0.38%,电商行业渗透率较 2021 年同期下滑 2 个百分点。

市场大盘萎靡不振,企业的不同发展又引发竞争环境变化。QuestMobile数据显示,自2021年2月拼多多日活跃用户(DAU)首次超越手淘后,从2022年2月到2023年2月,拼多多的DAU一直高于手淘。

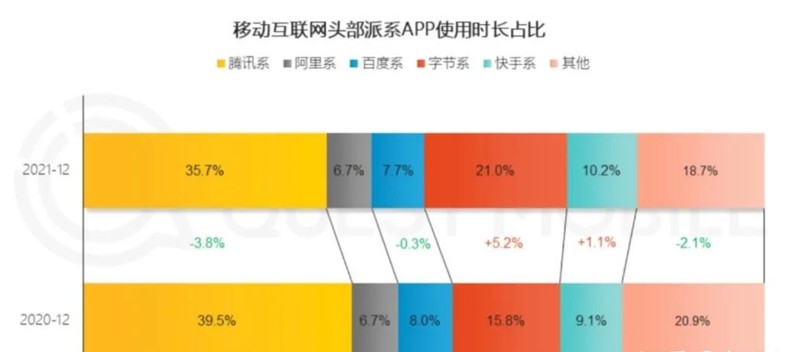

变化不仅发生在电商行业,由于短视频成为大趋势,抖音和快手都展现出极强的流量虹吸效应,在使用时长占比上碾压传统电商。

截至2021年12月,阿里系APP的使用时长占比与上年同期持平,为6.7%;而字节系的使用时长占比较上年同期增长5.2%,达到15.8%。

流量红利持续流失,存量和增量的市场份额都被不断蚕食,淘宝不得不变。

2022年618期间,彼时还是国内数字商业板块总裁的戴珊,首次提出“从交易到消费”的战略,持续提升内容、产品体验、流量运营、品牌经营等,深挖“留量”价值。

伴随存量深耕战略的持续深入,大淘宝取得了阶段性的战略成功。今年3月,手淘日均活跃用户数达3.779亿人,再次反超拼多多。

整体而言,今年1-3月,淘宝月均活跃用户达8.9亿人,位列综合电商第一,在各类移动应用中仅次于微信排名第二。

淘宝找回了用户增长的势头,但这还不够。

进入2023年,疫情管控放开,互联网监管的风向发生变化,电商行业的巨头玩家开始主动出击,再次搅动“一池春水”。

3月,京东正式将百亿补贴“常态化”,开设专属百补频道,一切以扩大GMV和用户规模为核心,以低价之势抢夺市场份额。

4月,拼多多任命赵佳臻为联席CEO,这位曾负责拼多多农产品运营和供应链搭建的老将,未来将主要负责国内业务;过去,赵佳臻在多多买菜业务上表现出极强的战斗力和执行效率,如今再执掌国内业务,可见拼多多将继续加大对国内业务的专注度。

京东和拼多多都在变,并且两大平台都相信,在移动互联网红利的末尾时代,电商依然存在增量份额和市场空间。

阿里电商同样有一战之力,但各方的现实问题不尽相同。

综合电商平台的用户增速都在放缓,但和京东、拼多多不同,阿里电商的用户基数庞大, 国内市场超10亿的AAC(年活跃买家数),即使有1%的增长也相当可观。

但即便阿里的AAC不增长,只要深耕好海量规模的存量用户,持续强化10亿AAC对淘宝天猫的品牌忠诚度,增加10亿AAC在大淘宝的用户活跃度,其能带动的GMV和营收增长同样可观。

阿里的“惶恐”或许不在增量,而在如何精耕细作存量。

另外,拼多多、美团等新电商依然在寻找新增长点,拼多多继多多买菜全面突出后又发力跨境电商,美团在美团优选之后同样是力推本地零售,二者的业务体量相比阿里更轻便,也更希望在核心业务外打造第二增长曲线。

反观阿里,一家成立二十三年的大集团,电商产业链的各环节、各业务板块高度完备,从金融、物流、云服务到社区团购、海外市场等,大量业务甚至已经独立成军。

今天,阿里问题的核心不在于挖掘多少新业务、新机会和新增长点,而是将既有的用户规模和业务体量的优势彻底盘活,打通技术、产品和运营上存在壁垒的细节,让用户买得更实惠、逛得更开心。

不同于京东、拼多多,阿里电商能全面盘活存量,这就是“大功一件”的事。

如何盘活存量用户,阿里电商选择的战略原点是“内容化”。

大淘宝并非首次提出“内容化”战略,但这一次,淘天集团将以远超之前的投入来全面推进内容,“过去的淘宝,商品即内容,未来的淘宝,内容即商品。”戴珊说。

据《晚点LatePost》,今年手淘的策略将由图文走向视频,在未来,搜索、推荐和直播会变成整个淘系的三大流量入口,推荐信息流的70%将会给到短视频、直播切片以及直播间。

比如去年手淘推出的“视频店”,用户任意刷到一个视频,左下角就会附有相关商品的购买链接,点击后直接跳转商品界面下单购买。

技术端细枝末节的变化更多,一位直播电商资深人士透露,淘宝直播正在调整流量算法,新增了内容时长和互动这两个指标,希望借此刺激品牌、主播把直播间和内容做得更好。

事情正在起变化。

淘天集团信心满满发力内容化,但以交易为核心的综合电商,向着以娱乐化为核心的内容阵地进攻,模式壁垒的跨越难度可想而知。

更何况,今日的内容电商战场已经是群雄并起。

内容化“打明牌”竞争

在淘宝和快抖(快手、抖音),用户都会“逛”,但逛的需求和出发点可能并不相同。

在淘宝天猫,用户往往带着确定性的购买需求,比如买一件衬衫、买一款水杯,他们也会浏览各个商品页面、停留查询商品细节,但只要选到心仪的商品,然后下单,当购买行为结束后,他们很少会在电商平台继续停留。

但在短视频平台,用户有娱乐的刚性需求,并且平台的推荐算法会放大“人性弱点”,不断攫取用户注意力,可谓“抖音五分钟,人间一小时”。

2022年7月的统计数据显示,快手、抖音的人均单日使用时长分别为133.45分钟和105.68分钟,远超微博、小红书等内容社区。

从商业模式来看,电商代运营品牌“若羽臣”的运营人士凌风认为:“消费者在打开淘宝的时候已经确定了自己需要的品类/品牌,在这种情况下是不会看站内内容的,因为他们觉得这些内容不够专业。”

确实,海量的SKU支撑淘宝满足用户的实物消费需求,但交易与购物往往是一次性的,而在流量资费越来越便宜、5G广泛普及的现实情况下,以快抖为代表的内容平台占据短视频趋势,充分满足用户娱乐需求,让用户“上瘾”。

商业模式的出发点不同,二者所具备的软硬件实力也有差距。淘宝的供应链和商品运营能力更强,快抖对算法推荐和流量分配机制更有经验,频出爆款内容。

当然,购物和娱乐两种需求并存,不存在谁压倒谁的情况,只不过两类平台最终取得的增长指标不同。

所以,快抖在大量占据用户使用时长的同时,点淘(淘宝直播)的GMV和用户数据等也在快速增长。过去一年,淘宝直播用户同比增长超70%,直播引导进店人数同比增长近100%。

谁也无法彻底打败谁,那最终就互相渗透、互相进入。

自发力直播电商以来,快抖都在加速补齐电商基础能力的短板,比如今年618大促期间,快手电商将首度推出“经营分”体系,包括商品分、购物体验分、带货口碑分,同时兼顾商品、内容、售后服务三个层面,经营分得分靠前的商家将会得到更多流量扶持。

业内人士指出,快手经营分和淘宝店铺等级几乎“异曲同工”。

发展更为迅猛的抖音电商,一方面正加快建设货架电商,完善商城与搜索流量分配体系;另一方面,抖音也在扶持自己的供应链品牌。

今年4月,一家名为“飞云织上”的店铺入驻抖音电商,主要销售快时尚女装服饰,其主体运营公司为“上海歆湃信息科技有限公司”,而这家公司实际由抖音集团(香港)有限公司100%控股。

互相进入对方领地的过程中难免有竞争。据媒体报道,抖音商城上线之初,内部目标之一是让天猫销售前2000名的品牌商家,全部入驻抖音商城。

暗战不止。

快抖发力建设电商供应链上游环节,阿里电商也顺势渗透快抖和小红书的腹地,发力内容化战略,力求在内容带货(图文种草、直播带货等)依然能快速增长之际,争夺市场空间。

今天的互联网竞争格局,首先不是当年的“你死我活”的态势,其次也不再是“大水漫灌”的竞争节奏,而是对一块又一块小领地的巩固与夯实。

自2013年推出“微淘”以来,大淘宝已经在内容领域深耕多年,并且取得长足进步,比如淘宝直播GMV超过5000亿、手淘按照“内容推荐流”的模式快速改版。

但外部竞争环境的变化更快。据《晚点财经》,正式成立2年的抖音电商,2022年的GMV接近1.5万亿元,而阿里实现万亿GMV目标用了10年。

市场的变化驱动阿里电商快速求变,在移动互联网红利日渐消弭的趋势下,竞争的出招方式几乎是“打明牌”,两类平台或商业模式的渗透与进入,也不会出现竞争悬殊、一方碾压另一方的情况,而更像是“系统Vs系统”的对决情况。

淘天主打内容化、京东力推百亿补贴、拼多多深耕农业供应链、抖音加强商城建设……电商竞争的焦灼态势,短期内还将持续。