编者按:本文来自微信公众号有数DataVision(ID:ycsypl),作者:胡晓琪、黄茜琳,创业邦经授权转载。

刚过去的2023年里,茶饮品牌们的“万店”口号喊得一个赛一个响。但没想到,半路杀出的古茗,已经悄悄跑到了后半程。

招股书显示,目前古茗坐拥9001家门店,光是去年前三季度的营收就超越了2022一整年。据灼识咨询,按门店数和GMV算,其已经成为2023年全价格带下中国第二大现制茶饮品牌[1],约等于1/4个蜜雪冰城。

仅在两年前,古茗还只有6000多家门店,与茶百道、书亦烧仙草水平相近。但到了2023年,古茗猛地增了新近3000家门店,总数一下子比茶百道、书亦烧仙草高出一两千家。

盈利能力上,古茗比起雪王也是不遑多让。2023前九个月营收55.7亿元,净赚10个亿,18%的净利率,比雪王还多了2个点。

古茗特地在招股书里将它的二线及以下城市门店数占比大写加粗,似乎铆足了劲想要证明自己才是那个下沉之王。

但令人颇为费解的是,比起反攻陆家嘴的“蜜雪冰城甜蜜蜜”,古茗是那个许多精致白领们闻所未闻的others:它在北京、上海没有一家门店,甚至整个黄河以北的区域都鲜有涉足。

这样一个五环外的小角色,怎么就突然变成了行业第二?

古茗的财富密码

和茶百道、蜜雪冰城一样,古茗也是靠着加盟商兄弟开疆拓土的,它的直营门店仅有6家,加盟店占比高达99%。

这种加盟生意的本质,就是把门店或产品兜售给加盟商。招股书显示,古茗超80%的营收都源自向加盟商兜售原材料和设备,比如新鲜水果、果汁、制冰机。

但不同于蜜雪冰城的大包大揽、茶百道的倒手赚差价,古茗综合了二者的优势,走出了一条新路子:既要赚足差价,也想试着自己种柠檬。

2022年,古茗采购了超30种、81600吨新鲜水果。在它的销售成本里,光是从上游供应商采购的成本就占了近95%[2];同样做中间商生意的茶百道,同期该项成本的占比为94%[3]。

尽管采购规模也不小,但倒卖原材料的成本优势自然无法与蜜雪冰城相提并论。据招股书,蜜雪冰城卖给加盟商的原材料里有60%都是自产,像是柠檬、奶粉这样的主要食材,2022年的采购成本较同行业平均低约20%、10%[4]。

不过,古茗也没打算彻底在上游躺平。2016年开始,其开始在云南种植柠檬,随着不断扩建,目前已经是国内种植香水柠檬面积最大的品牌[5]。

成本优势并不突出,古茗却能做到更高的净利率,也是出于和茶百道相似的逻辑:卖的足够贵。

古茗身处10-18元的价格带,有着更高的毛利空间,这就意味着它不必在上游死抠成本还能赚更多。雪王辛辛苦苦种柠檬,平均每杯也就只能净赚4毛,古茗轻松就能净利翻倍。

拿2023年来说,古茗要做到单店年流水250万,只需每天卖出370杯;而蜜雪冰城要做到这个数,需要吭哧吭哧卖1070杯。

结果就是,在前期开店成本和闭店率上,古茗都介于茶百道和蜜雪冰城之间。它的加盟商在2023年能做到单店经营利润37.6万元,几乎是当地人均可支配收入的10倍[1]。

抛开价格带选的好,古茗能赚大钱,更离不开消费者和加盟商的自觉充值。

一方面,古茗吸引消费者的手段可谓简单且直接:疯狂上新,给你一个到店的理由。

2023年前九个月,蜜雪冰城月均也就上了5.2款[6];相较之下,古茗月均上新11.8款,堪称卷王。

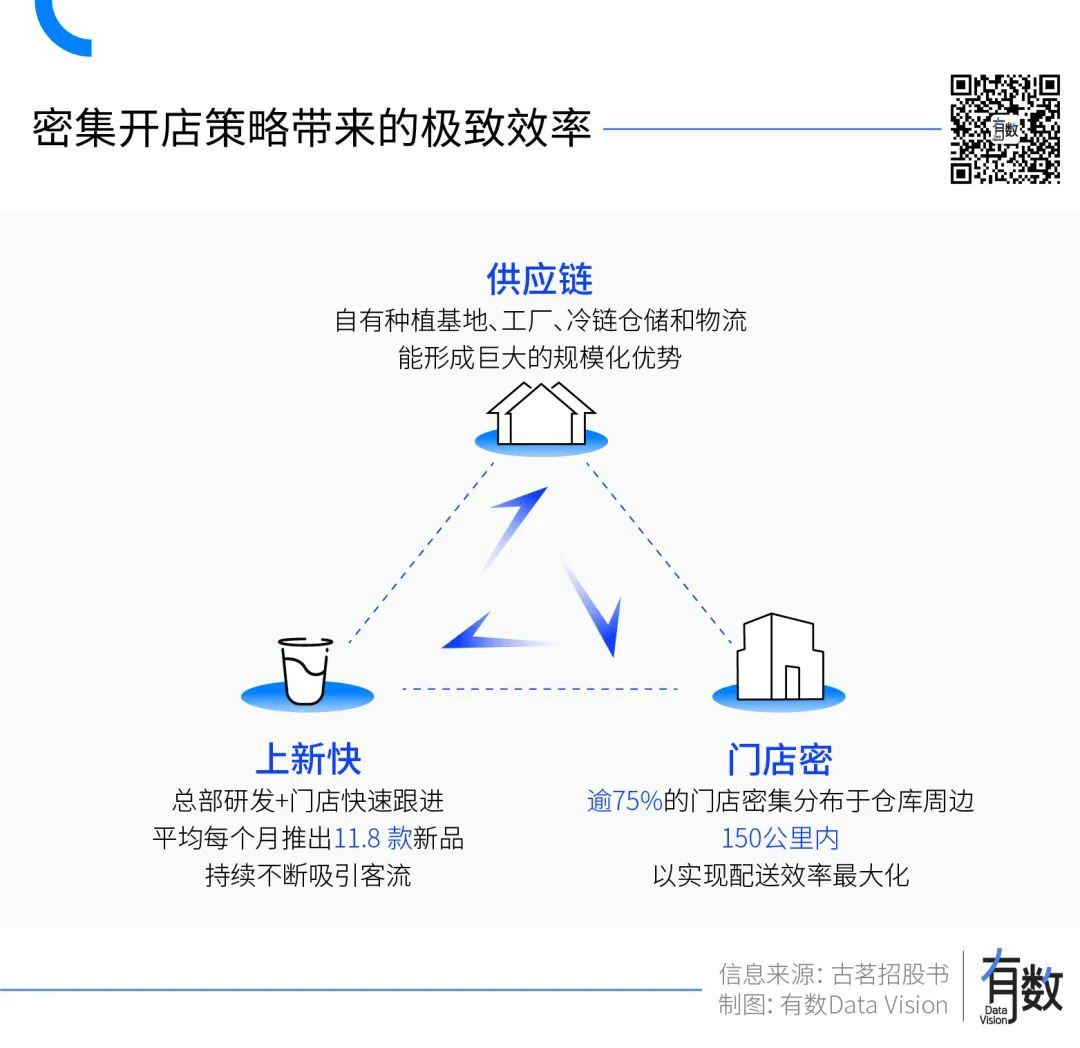

古茗疯狂卷上新速度的原因不难理解。它的门店密集分布策略,注定了它的消费群体相对固定,熟客生意模式下,要想增加营收,就只能靠上新来提升复购。

但古茗上新的姿势其实颇为鸡贼,它并非是真的用新品去赌一个胜率,而是直接拿高线城市验证过的新品稍作修改,就送到县城的各大门店,主打一个时间差[7]。

这种做法像极了快时尚:你们卷你们的,我只要能快速复制就行。

另一方面,还得以最快速度把新品铺到门店里,让加盟商吃到这波热度。

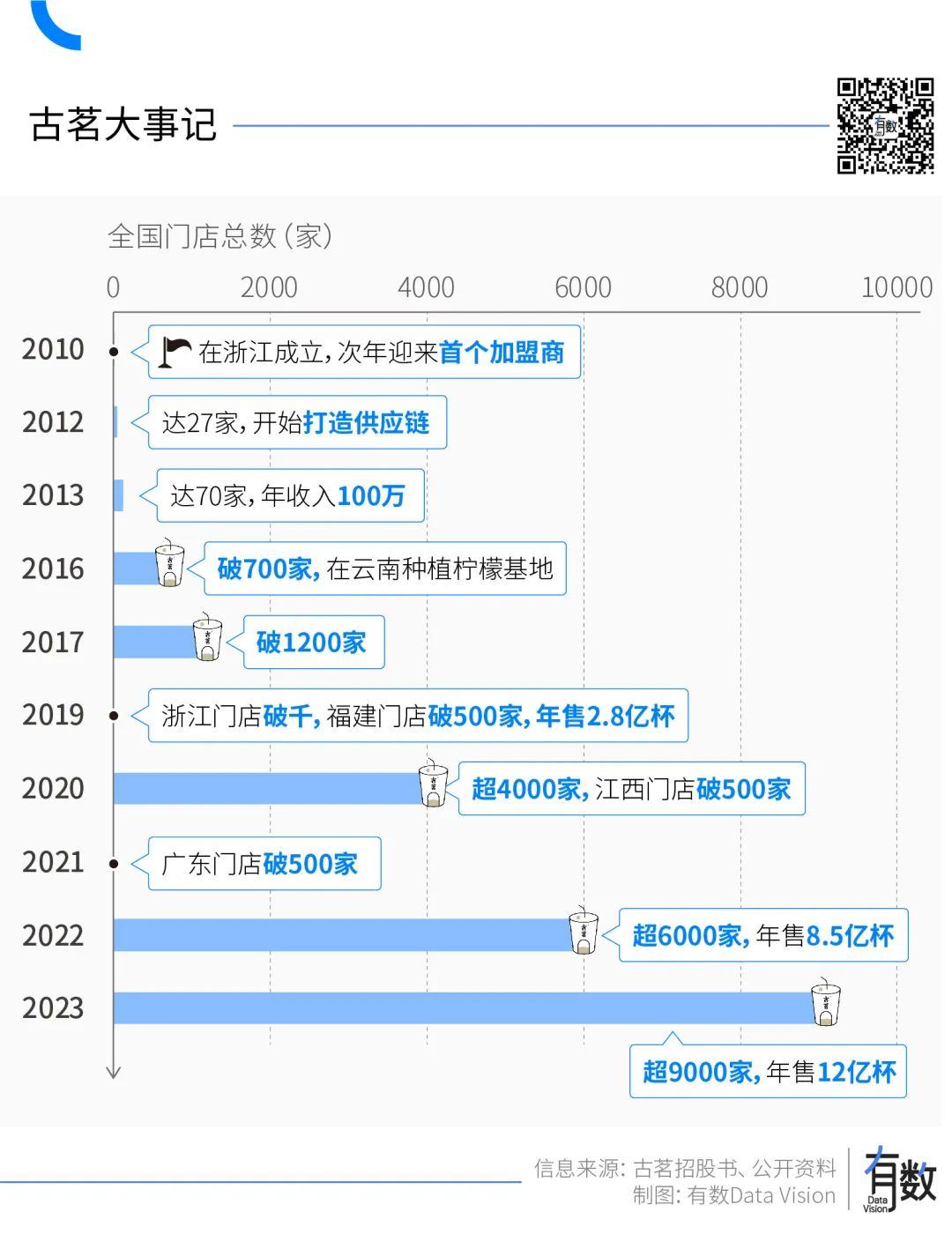

2012年,雪王门店数破千,开始琢磨起自建原料工厂,两年后着手做物流配送;这时的古茗还没开始赚钱,但创始人王云安就自掏腰包买了一辆货车,送货上门,让加盟商只用把心思放在开店上[8]。

按照古茗自己的说法,“我们没有最后一公里的说法,每辆车都会把货送上货架”[9]。

时至今日,古茗已经建立了3个果汁和茶叶的加工厂、21个可冷藏鲜果的仓库以及327辆配送车。一颗杨梅从云南到成为门店出品的芝士杨梅,不会超7天[10]。更耐储存的香水柠檬,从采摘到制成饮品,也会控制在16天以内[5]。

率先做起了送货上门的古茗,不仅是让加盟商轻松了,也为它日后的门店扩张埋下了伏笔。

向便利店学开店

尽管在五环内是无人在意的小透明,但古茗却活成了浙江人民心里的白月光。

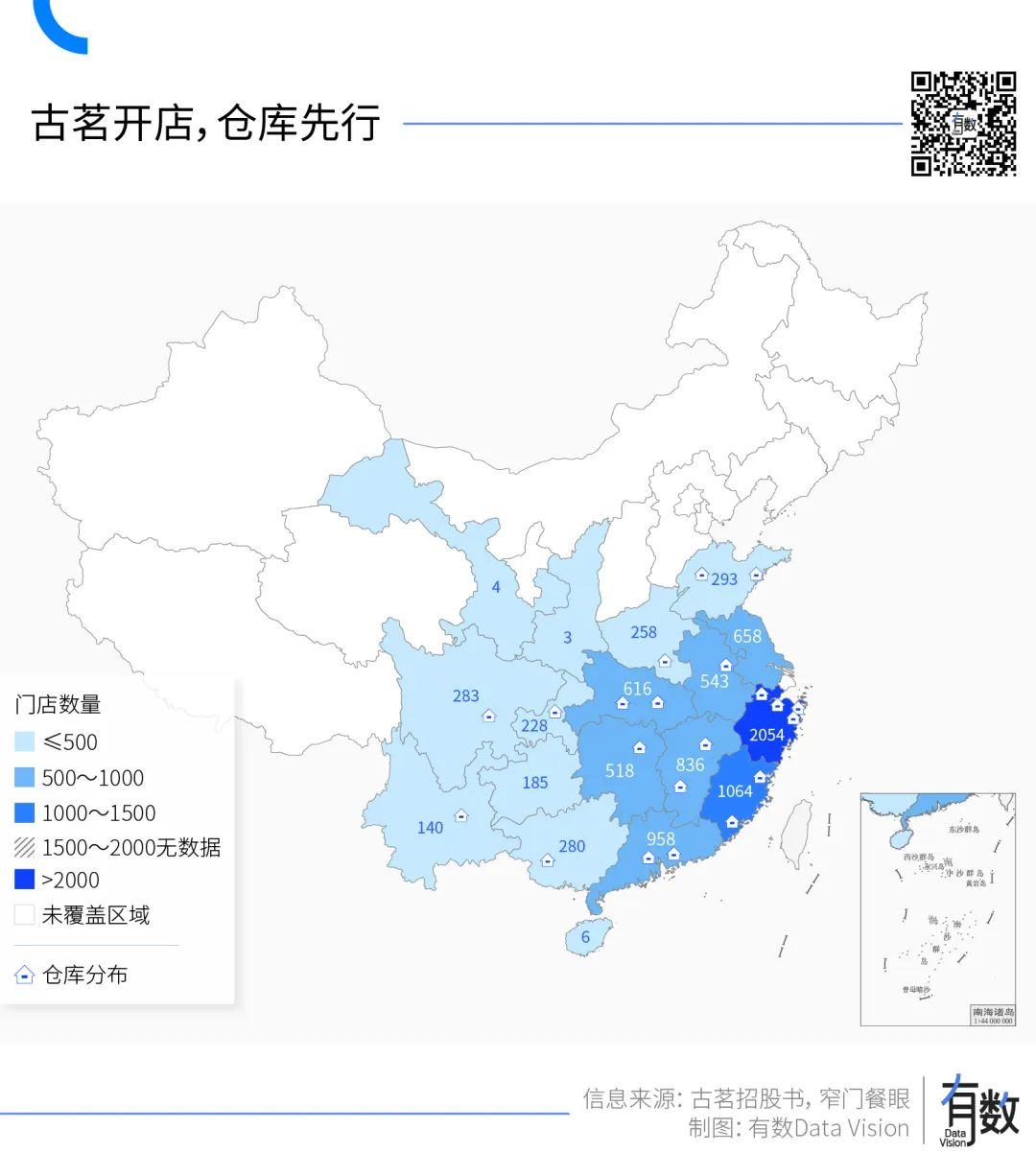

在古茗的门店分布地图上,能够清楚地看到其门店密集分布于东南区域,以其大本营浙江省为圆心,逐步扩散至福建、广东、江西、江苏、安徽等多个省份。

不同于其他品牌遍地开花、多点布局的门店策略,古茗的打法是,先吃透一个区域市场,再以“传帮带”的方式各个击破。

早期王云安和他的古茗在浙江势如破竹,并成功辐射至福建、广东,是靠着那些卖水泵、五金的小老板们,一家家把店开起来的。这些“野路子”的老板们,是古茗开疆拓土的核心力量——浙江人去拓福建市场,福建人又去拓了广东市场。

古茗内部有一个说法,即在单一省份的门店超过500家,表示该地区具备了凸显规模效应的基础,称之为“关键规模”。目前,古茗已在八个省份建立起了超过关键规模的门店网络,这八个省份也撑起了古茗2023年87%的GMV。

这种密集开店的策略,除了古茗,另一个被津津乐道的是茶颜悦色。

被诟病迟迟走不出长沙的茶颜悦色,在其起步之初,恰恰是因为在长沙市中心五一广场的密集开店策略而一战成名的。2020年,茶颜悦色尝试性走出长沙,没有第一时间选择一线城市,而是拓展与长沙相对邻近的常德、武汉。

如今茶颜悦色在全国共有476家门店,光是长沙市就有294家,它在长沙的密集程度远超于其它竞争对手。尽管从总量来看,湖南省门店最多的其实是书亦烧仙草。

不学星巴克在写字楼和购物中心开店,而是更偏向于在人流密集的商业街和住宅区扎堆。古茗的开店策略,像极了便利店。

事实上,做大众生意的平价奶茶店和便利店面向的是同一类消费群体。奶茶也是一种即时性消费,门店就决定了品牌的生死。

如今一己之力撑起了全日本6%零售额的711,它的地毯式开店策略被无数零售商奉为圣经。其中最为突出的一点就是:在同一个街角应开尽开,甚至不忌讳两家门店面对面。

事后来看,便利店这样做的好处至少有三个:

1,小范围的密集开店,无异于用灯箱招牌给消费者强势洗脑,一方面提升品牌效应,同时也可以避免被其他品牌抢生意。

2,店与店的距离更短,配送效率更高,节约物流和人工成本。

3,加盟商省事了,还能赚更多。鼓励同一个加盟商“承包”一个核心地段,短距离内开多家门店,也能从店长退居幕后做管理。

古茗在选址上看重区域密度的逻辑也是类似。门店越集中,越能够聚拢流量——视线范围内,能看到的奶茶店门头最好都是同一个名字。古茗说自己要成为当地的路灯,就是把这种门店即品牌的策略运用到极致的案例。

与此同时,这种密集开店策略还使得古茗能够最大限度地提升供应链配送效率。

以浙江为例,古茗在杭州、宁波、台州、湖州四个城市设有仓库,92%的古茗门店都分布在仓库的150公里范围内,基本能做到一天一配。

得益于密集分布的门店网络,古茗的配送成本其实并不高。据招股书披露,古茗的到店的平均配送成本仅占GMV的0.9%,而据灼识咨询,同行基本都在2%的水平[1]。

有了浙江经验在前,古茗对自己这套“先建仓后开店、挨个吃透区域市场”的策略寄予了厚望。几年前王云安有过这样的判断:下沉市场至少还容得下20个古茗[6]。

地头蛇的天花板

2023年初,古茗的最新计划表上写着“新增3000+门店,总数破万家”,并将区域市场的重点放在了山东、广西、贵州、安徽这四个省份上[11]。

但到了2023年底,古茗的万店计划停留在了9001家。在它壮志未酬的那些区域,盘踞着强大的对手:

古茗在山东济南和青岛分别建了仓,对应的是1000家门店的规模,而至今门店数仍不过300家。在山东,光是蜜雪冰城就有2000多家,还有1200多家阿水大杯茶和1000多家沪上阿姨。

今时不同往日。在古茗快速起势的那几年,奶茶市场尚属蓝海——喜茶奈雪初露头角,仍是高高在上的一线白领限定;草根出身的雪王带着厚重的小镇气息,“蜜雪冰城甜蜜蜜”也尚未风靡全国。

而彼时的古茗拥有得天独厚的条件:生于浙江,这里遍地都是胆大心细的小老板,论起加盟、做生意头头是道;在人均消费能力上,浙江人民也是走在前列。

到了今天,古茗要想在其它早已红海的区域市场,复制它的“浙江经验”,可谓困难重重。

参考便利店的发展路径,在近20年的发展后,尽管如今便利店仍以年均双位数的速度高速发展,但“一超多强”的行业格局已相对稳固。

据中国连锁经营协会的数据,2022年中国前十大便利店品牌里,门店数量过万的只有美宜佳和易捷、昆仑好客这两个加油站限定款,余下的存量市场里,日系便利店和区域地头蛇各自占山为王。

例如新晋便利店一哥的美宜佳,它在全国坐拥3万多家门店,其中超半数都分布于广东省内[12];第6名的湖南芙蓉兴盛和第7名的成都红旗,以及第9名的浙江十足,大多数门店都位于省内。

便利店品牌们割据一方,易守难攻。在711、罗森们挤不进去的山西,“三步一唐久,五步一金虎”才是当地居民们的消费常态。

奶茶品牌们的竞争也是类似。且不论区域奶茶品牌们风风火火,西南有茶百道、书亦烧仙草,还有新势力霸王茶姬们虎视眈眈。更可怕的是,古茗举目四望,雪王所到之处,几乎寸草不生:

仅过去一年里,雪王的门店数就从26725家跃升至36153家。以极致性价比为矛,雪王的增长似乎看不到尽头。在绝大多数省市,即便算上咖啡店,雪王也是现制饮品门店数量的第一名。

另一方面,奶茶市场早已经变了天,“卷”成了新常态。

混战中端价格带的奶茶品牌们正面临着“品牌力不敌喜茶,性价比不敌雪王”的尴尬。一点点们惨被大浪淘沙,存量市场里的争夺愈发激烈。

为了争抢加盟商和点位,从“带店加盟”到“定向点位加盟”,就连加盟方式都迭代了好几个版本。

不只是入驻陆家嘴、挺进东南亚,“下沉之王”蜜雪冰城还想要更多。

2022年6月,蜜雪冰城正式开放乡镇加盟,而它的招股书里直接给出了一组极具想象力的数字:三线及以下城市的茶饮市场规模预计将从2022年的732亿,增至2028年的2739亿,年复合增长率24.6%。

如果雪王梦想成真,那么未来的下沉市场的确能容得下20个古茗。蛋糕是变大了,但留给古茗的又能剩下多少呢?

参考资料

[1]古茗招股书

[2]2024一开年,古茗与蜜雪冰城就抢着上市,为什么这么急?,知危

[3]茶百道活成了喜茶羡慕不来的样子,有数

[4]蜜雪冰城招股书

[5]一颗香水柠檬背后的新茶饮产业链,三联生活周刊

[6]古茗、蜜雪冰城将上市,15 个点看下沉新王的异同,晚点LatePost

[7]古茗奶茶,如何一步步变得不可战胜?,小马宋

[8]创始人分享:古茗活着的核心,是“利他主义”,咖门

[9]奶茶里的中国,南方周末

[10]0到9000,解密古茗十三年创业路,封面新闻

[11]独家丨古茗计划2023年破万店,将重点开拓这些区域,咖门

[12]美宜佳官网

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。