编者按:本文来自微信公众号 格隆汇APP(ID:hkguruclub),作者:弗雷迪,创业邦经授权转载。

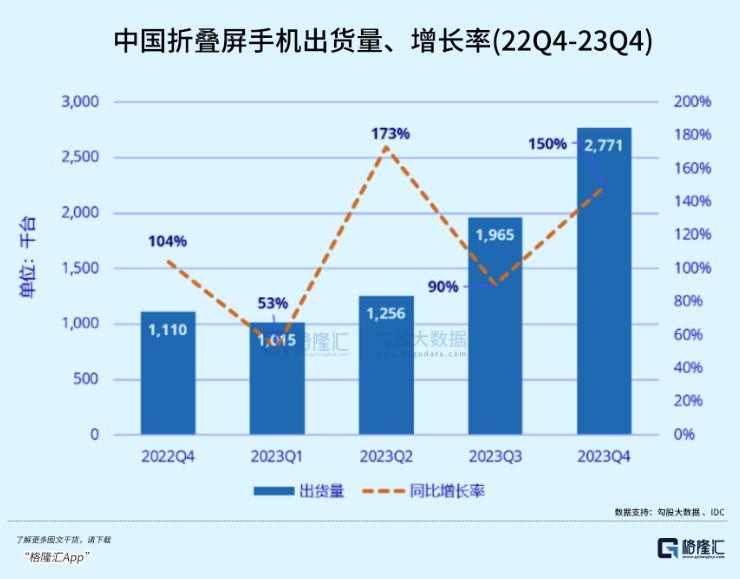

2023年,在华为、OPPO、荣耀等多款新品刺激需求下,国内折叠屏手机出货量约700.7万台,同比增长114.5%。

对比下降5%的手机市场整体,尽管不到2.6%的体量尚不足以扭转乾坤,但这是自2018年首款折叠屏产品横空出世以来,折叠屏市场连续4年增速超过100%。

随着市场扩容和手机厂商持续的研发投入,以往给人“好看的花瓶”印象的折叠屏手机在价格上持续下探,去年400-600美元价格段的份额显著增长。

手机市场淘汰了一批又一批没能适应创新潮流的企业,也让本有希望脱颖而出,却始终无法准确定位的初创企业付出了沉痛的代价。

谁还记得当初号称“折叠屏鼻祖”的柔宇科技,在如今三星、华为引领着全球折叠屏手机的新风潮时,这个名称或将永远留在行业发展史里,画上了个句号。

01

3月29日,柔宇科技及其两家子公司各新增一则破产审查案件。昨日下午,柔宇科技在官方微博作出回应,称公司没有主动申请破产,也没有进入破产程序,目前仍在运营中。

近三年身陷囹圄的柔宇科技,经营状况可谓流星般快速下坠,曾经的资本宠儿,如今被“欠薪”、“股权冻结”、“破产”等负面标签缠身,翻身几乎无望。

2020年申报IPO时,公司连续三年半累积营收只有5.17亿元,累计亏损却达到了31.95亿元,经营现金流为负数说明公司造血能力不足,只能不断靠融资撑住,偏偏柔性屏的产业化又是十足的吞金巨兽。

作为初创企业,2012年成立的柔宇科技刚出道便顶着明星光环,创始人刘自鸿背着名校和知名企业工作背景,妥妥“天选之人”。

2014年柔宇发布世界最薄彩色柔性屏幕,厚度仅为0.01毫米,卷曲半径可达1毫米,让科技投资人眼前一亮。公开信息显示,从2012年至2020年的8年间,柔宇科技完成了13轮融资,在IDG、深创投一众投资机构操持下,公司估值一度达到60亿美元。

公司有两重角色,除了以技术供应商的角色对外供应柔性屏,自己也投身布局做手机产品。“两足行走”的商业模式+赛道高成长空间在当时虽然极具卖点,但事后证明,无论To B还是To C,柔宇都未能成功将柔性屏商业化。

2018年在折叠屏风口爆发前夕,柔宇科技先于三星、华为推出了首款可折叠柔性屏手机“Flex Pai”。6月份,柔宇更斥资110亿元建成并投产拥有自主知识产权的全球首条全柔性显示屏大规模量产线。

产品、产线一应俱全,柔宇为何没有兑现他的资本潜力?

首先,折叠屏手机市场当初才刚起步,上市的产品都凤毛麟角,柔性屏手机的显示效果没有太多参照物,但和常规手机相比,翻折的体验却极容易导致屏幕划痕甚至损坏,加上动辄万元的售价和较低的品牌认知,初期没人敢试水也很正常。

正因体验升级的需要,技术研发和产品迭代需要大量的资金和时间沉淀,作为一款失败的产品,柔派错过了市场日臻完善的这几年,完美诠释了什么叫“出道即巅峰”。

但归根结底,是市场淘汰了柔宇科技的技术路线。在行业以LTPS(低温多晶硅)为主流的背景下,公司坚持用超低温非硅制程集成技术(ULT-NSSP),生产IGZO显示面板,一条路走到黑。

可是相较LTPS,IGZO在良率、PPI、对比度和能耗几个关键性能上均被压制,应用LTPS技术的AMOLED面板让屏幕有更细腻的显示效果,更低的单位功耗,以及更好的色彩表现,而被当成过渡路线的IGZO,如公司一样被市场抛弃。

在B端,柔宇的柔性屏相关技术基本得不到一线手机厂商的关注,没有合作关系,技术上无法满足手机市场,对生产形成了恶性循环。

公司的全柔性显示屏在2018年、2019年和2020年上半年实际产能利用率分别为15.1%、31.2%和5.3%,数据的起伏充分显示了公司生产状况的不稳定。

2023年,全球柔性AMOLED智能手机面板出货量达到5.1亿片,同比增长29.8%;京东方、维信诺、深天马、TCL华星等中国厂商的市占率已经达到48.2%。

并且,显示面板是重资产行业,连京东方们都得拉来地级产业资本,动辄上千亿元的投入方成今日巨头。而公司从科技到商业的转换,在缺少产业制造的背景下却选择了最艰难的道路——自建生产线。

因为拥有足够的市场份额,主流手机厂商有实力整合供应商进行技术商业化的配合,通过规模量产来降低成本。

在如今快节奏、技术高强度迭代的手机市场里,跟供应链地位、品牌认知各方面都更具优势的头部企业去竞争等于以卵击石,这也是近几年手机市场鲜有新玩家的主要原因。

市场地位和规模降本的能力都是柔宇科技一直不具备的。更关键的是,创始人对开拓市场、创造现金流、保障公司运营都缺乏经验,对烧钱速度也没有准确判断,这是技术完美主义的阿克琉斯之踵。

2020年公司最后一款折叠屏手机Flex Pai2亮相,也是迄今最后一场发布会,最终随着销路无门,资本也失去了耐心,公司只能寻求上市融资。

今年3月创始人刘自鸿曾在微博上抒怀:“在缺乏长期主义的商业利益面前,有时候理想和情怀一文不值”。其实就算柔宇成功上市,也很可能只是吊着口气挣扎。

柔宇商业化的失利,在于技术完美主义者偏执的坚持,从头至尾只抛售了一个华而不实的概念,从未真正落到实地去优化。好好光景,如今却只剩一片残局。随着头部厂商入局,柔宇毫无招架之力。

02

2019年华为、三星入局折叠屏市场,之后其他厂商陆续跟进,近年行业迎来集中爆发阶段,折叠屏手机保持着“一年一发甚至三发”的频率节奏,经过5年的技术储备与角力,手机厂商在这条赛道竞争中出现分化。

据TrendForce,23年全球折叠屏手机出货量预计1590万部,三星在全球市场占据66%份额,但这一数字相比2022年下降了超过17%,国内市场的强劲需求帮助国产手机厂商分得一些蛋糕。

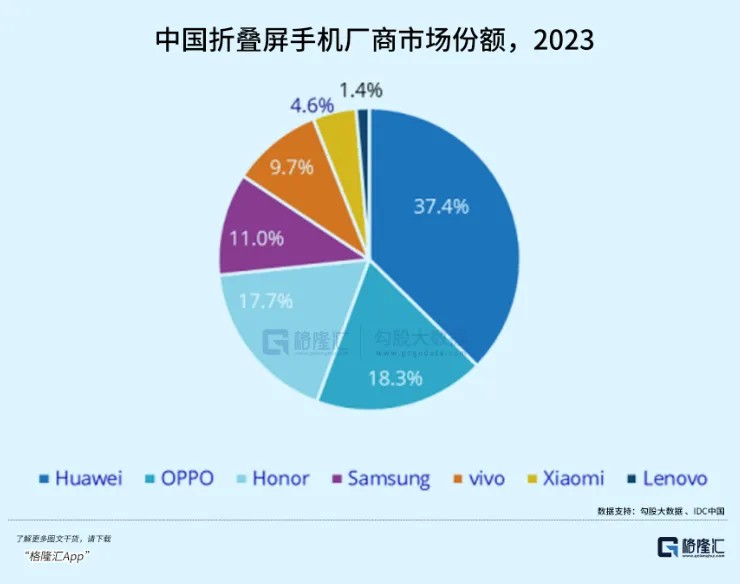

在国内折叠屏市场,华为(37.4%)是一枝独秀的存在。

不光三种折叠屏形态(横向内折、横向外折,竖向折叠)均有多款迭代产品,在万元以上的手机市场成为了爆款,去年凭借Mate X5的热销,华为在全球高端智能手机的份额增加了两个百分点,虽然远不及2019年,但从今年前六周的表现来看,与苹果的差距正在迅速缩小。

第二名的OPPO(18.3%)的优势在于竖折手机,在这一细类就有36.3%的市占率。而荣耀凭借去年下半年连发三部折叠屏手机快速提升份额,拿下第三(17.7%);三星、vivo、小米分列其后。

但就整体市占率来说,2.6%意味着折叠屏市场尚无法走进大众市场。

在价格定位上,折叠屏是国内手机厂商在高端机市场与苹果切磋的砝码。但在600美元的价格段里,折叠屏占比也仅有9%左右,而苹果保持着接近七成。

差异化并未带来真正的错位竞争优势,在全球十大畅销智能手机排行榜里,苹果12-15系列出镜率超过一半,而在国内,虽然600美元以上的高端市场份额进一步提升,用户愿意为更好的产品体验付出更高的价格,只是不一定得是折叠机。

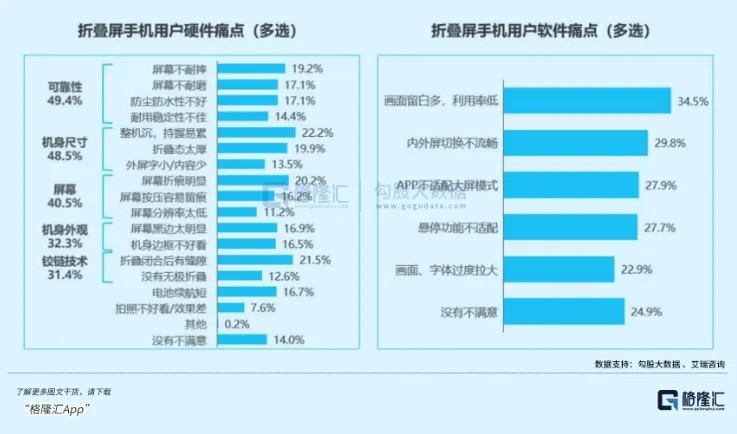

因为大尺寸方便办公,设计科技感,折叠便携等新体验,折叠屏手机更吸引时髦女性,18-29岁年轻人,以及40岁以上商务人士为主的用户群体,与此同时,硬件使用上也存在着很多痛点,主体依然围绕折叠屏最容易被挑刺的地方——不耐用。

折叠屏的入手门槛不仅体现在定价上,还包括后期维修的成本。

以华为首款5G小折叠“Pocket 2”为例,根据官网数据显示,以12+256GB,大溪地灰为例,

更换一块全新屏幕(不回收)的价格动辄3000块以上。

屏幕、铰链都是故障率较高的易损品,除了更替的零部件价格更贵以外,其对维修人员的技术要求也颇高。而这些又都是折叠屏手机中成本占比最高的零部件,因为很大程度影响用户体验,手机厂商几乎不可能在上面降低配置,这也导致折叠屏手机颇高的定价。

从手机厂商角度出发,由于高成本限制,折叠屏手机不一定能比直屏机更赚钱,但为了成为换机的主力增量,还有守住市场份额,只有通过降价来普及。

根据艾瑞咨询,过去三年的前三季度,中国市场折叠屏手机平均发布售价从12598元下探至8846元。据IDC,去年1000美元以上的折叠屏手机份额已经由一年前的81.0%下降到66.5%。

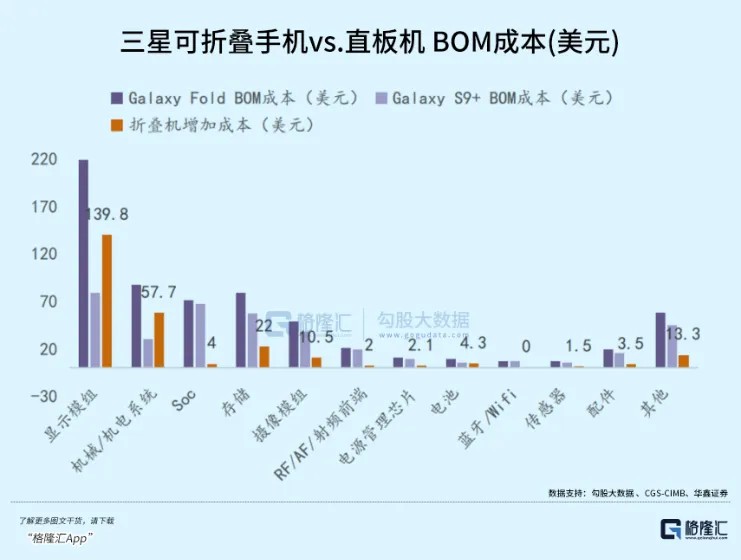

据业内人士估算,一款折叠屏手机的零件成本预计5000元,已经远高于一部iPhone 15 Pro Max的成本(约3958元)。手机厂商目前仍难以平衡好利润,定价、配置之间的矛盾,拿下了全球六成市占率的三星,去年营业利润也同比下降了16%。

03

机构此前预计,随着产业链升级,未来折叠屏手机的主流价格带有望降到5000至8000元。

得益于Mate X5 和Pocket 2 的强劲表现,华为今年上半年份额有望正式超越三星。不过游戏也将再度升级,有消息称今年三星或针对中国市场推出定价更低的折叠屏手机。

随着上游供应链的成熟以及国产化率的提升,折叠屏整体成本也将不断下探。根据DSCC数据显示,2020年可折叠面板整体价格在130美元左右,预计2024年成本有望减少一半。

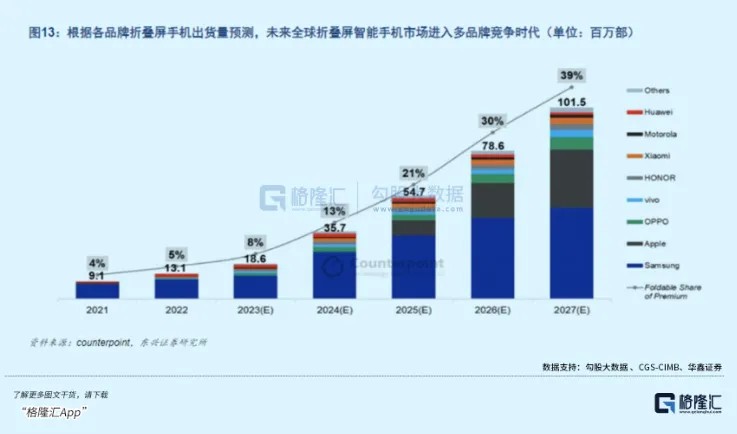

Counterpoint预计,到2027年,全球折叠屏智能手机出货量预计将超过1亿部。“挑剔”的苹果选择推迟折叠屏iPhone的发布时间。如何将折叠屏做得跟直屏机一样又轻又薄还耐用,这样一款完美的产品目前还没有出现。

对于已经走了5年的国内厂商,想要保持折叠屏的高端定位,充当长期的主力机型,不只是跟上一代折叠机对比,还需提供超乎直屏机的使用价值,在硬件拉不开差距时拓展软件生态,挖掘更适合折叠屏的使用场景,才能找到正确的差异化之路。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。