编者按:本文来源创业邦专栏潮声财经社,文张津京。

5月13日,财政部发布了《国务院关税税则委员会发布公告决定对原产于美国的部分进口商品提高加征关税税率》的公告。

公告发布后,由于其中包含超过5000个的医疗器械和医药制品,甚至胰岛素等关键人群常用药也名列其中。

在清单列出的医药类美国产品中,加征25%关税的共2493个,加征20%关税的共1078个,加征10%关税的共974个,加征5%关税的共662个。

从类型上看,这些加税的医药类美国产品大概分为四类。

第一类是很多人都关心的重组人胰岛素。由于属于特殊人群常备药,其本身就有很大的市场价值和常见性。看到这类商品被列入清单,有媒体表达了质疑与担忧。

实际上,若从市场份额来看,中国胰岛素市场排名前十的厂家中,只有第三名的礼来公司来自美国,上榜的中国公司却有三家。

礼来公司在华销售的产品主要是精蛋白锌胰岛素、赖脯胰岛素和胰岛素。这三种胰岛素,中国的通化东宝制药、江苏万邦生化和珠海联邦制药都有生产,而且是拳头产品。据相关医药界人士介绍,中企在这三个产品方面跟美国礼来公司没有生产技术代差。

换句话说,三家中国公司的产品,理论上完全有能力取代美国礼来公司的进口胰岛素。

第二类是原料药。但在这个领域,中国实际上是出口大国。根据海关统计数据,2019年1季度我国的生长激素(包含前列腺素、血栓烷、白细胞三烯及其衍生物和结构类似物等)出口337141千克,进口仅有2870千克。更别提维生素类原料,中国是世界当之无愧的出口产地。

第三类是普通处方药。这类药品要么属于麻醉类、精神管制类药品,要么治疗非常见疾病,例如慢性肠炎,本身应用范围和数量就不大。并且国家充分考虑到对患者的实际影响,这类药品增加的关税仅为5%。

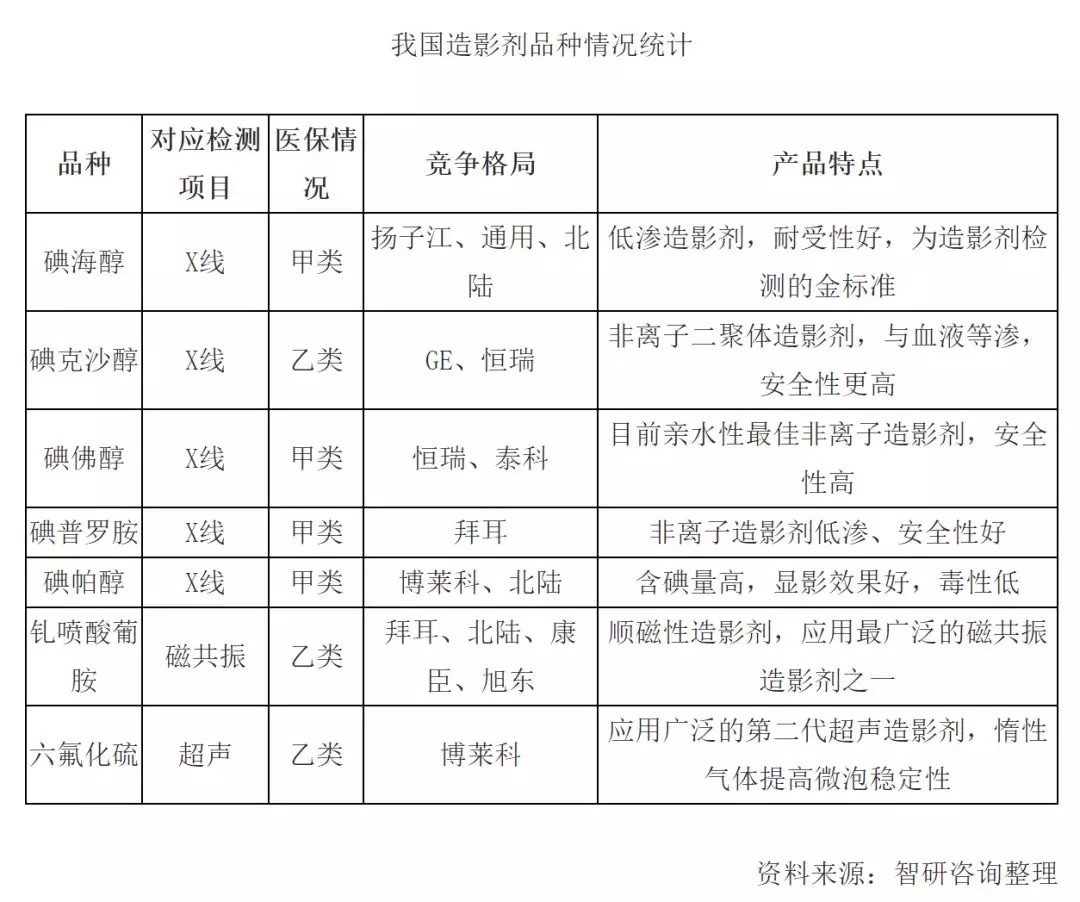

最后一类是医疗器械,包含医疗用橡胶衣着用品、医疗用α、β、γ射线设备、外科或兽医用家具及零件等,其中医院一般用量较大的是X光造影剂。市场主要的厂家中只有美国通用和德国拜尔是外企,其他几家都是国内企业。

现在处于主流地位的二代造影剂碘海醇,目前还是通用电气药业的骨干品种。但其市场占有率已从2012年的45.04%下降到2017年的37.82%,国内企业扬子江和北陆药业合计占比则由2012年的50.08%提升到2017年的57.85%。

第三代非离子二聚体造影剂碘克沙醇是新一代产品,目前通用电气药业跟国内的恒瑞医疗和北陆药业加在一起占据了市场的绝对份额,其中通用跟国内药企市场份额几乎是五五开。

从这个角度来看,对X光造影剂加征25%关税之后,相关国内药企或将迎来发展机遇。

同时,在这次的清单中,没有列入抗癌类药物和基因治疗类药物。

甚至,根据去年4月23日的公告,从去年5月1日起,包括抗癌药在内的所有普通药品、具有抗癌作用的生物碱类药品的进口关税,已经降为零。

而在保证患者需求得到满足的同时,这个清单最大限度照顾到了国内相关医药、医疗器械厂家的发展。这或许间接可以为我国的医疗器械和制药企业提供机遇。

而现在,国内的制药和医疗器械厂家发展趋势正良好。

根据相关数据显示,截至2018年10月底,我国医药制造业企业数量已经达到7556家,是一个竞争异常激烈的市场。

尤其是在国家开放仿制药的政策下,国内的特研药发展也异常迅速。相关专家预计,国内药企相对于国外药企的竞争优势正在仿制药领域,国内药企未来仍然会以仿制药为主要发展方向。

近几年来,生物制药、基因制药逐渐成为国内药企的发展趋势。2018年诸多国产重磅生物药已逐步开启上市之路,这意味着国内生物制药逐渐进入黄金时代。其中,国产PD-1抗体君实生物的特瑞普利单抗注射液已获批上市,而仅仅PD-1还在审批期的国产新药就还有三家公司的五种注射液。

虽然此次清单发布带来行业利好,但中国的医疗器械和医药企业也需要正视发展中面临的问题。

尤其是大部分药企规模不大、效益不高,仅靠着一两种“明星药”打天下、生产条件差、工艺落后、管理水平低,而且布局分散,企业的生产集中度远远低于先进国家的水平。

虽然此次对原料药进口加税,但实际上我国本身是原料药的生产大国,可药企的研发投入较低,高端成品药的专利数明显不足,这为我国药企的发展带来隐忧。

统计数据显示,2017年A股278家医药上市企业营业收入总计为1.19万亿元,研发支出额总计为306亿元,总研发支出仅占总营收的2.55%,而同期销售费用合计达到1781亿元。

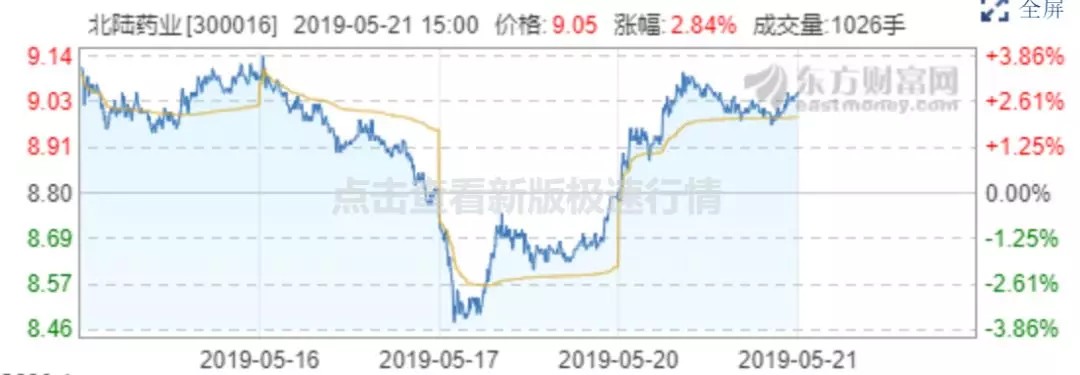

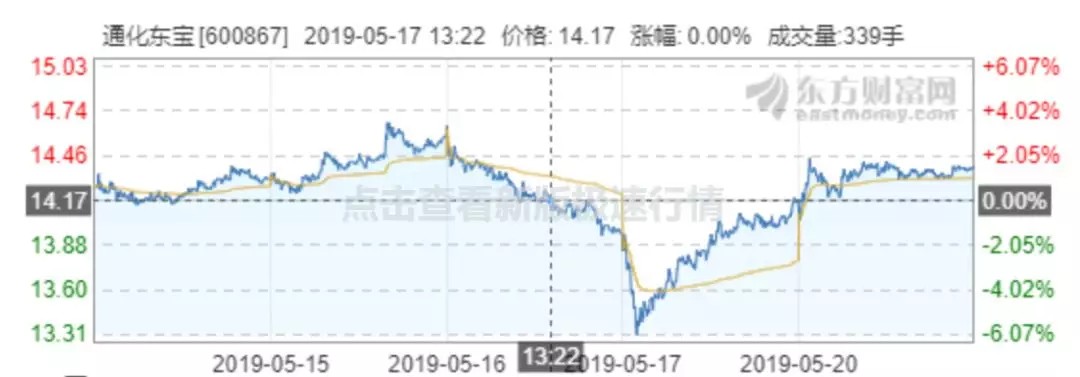

也正因为这样的现状,实际上此次关税清单带来的利好,并没有在资本市场起到很大的促进作用。而相关的几家上市药企,这一周以来的股价波动十分明显。

在关税壁垒的保护下,我们可以为特研药开辟仿制通道,但这只是权宜之计,还需要国内药企真正重视研发,尽早拿出对于核心药物理论和新产品的突破。

而在高端医疗器械领域,进口是主流,此次关税清单并没有涉及。

我国医疗器械行业起步相对较晚,2017年市场规模仅为5233亿元,与国际医疗器械巨头仍有一定的差距。特别对于大型设备及高端医疗设备,国内医疗机构仍倾向于使用进口设备。

国内医疗器械制造企业主要集中在中低端和耗材,仅有监护仪、麻醉机、血液细胞分析仪、彩超和生化分析仪等部分产品具备了和进口医疗器械分庭抗礼的实力。

当然,起点低也意味着后发优势明显。

如何利用好这次机遇,通过市场竞争和科技研发,提升行业的发展水平,就看行业从业者们的抉择与判断了。

毕竟,很多故事都告诉我们:外部环境再好,不努力依然会一事无成。

参考资料:

《2018-2023年中国医药行业市场前瞻与投资战略规划分析报告》前瞻产业研究院

《2019-2025年中国X光检查造影剂市场评估及未来发展趋势研究报告》智研咨询

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。