编者按:本文为来自潮声财经社,作者赵建勋,创业邦授权转载。

创立仅五年,30天登陆纽交所。赴境外上市的在线教育机构中,还没有哪家能像“跟谁学”这般顺利。这事近年来上市在线教育公司中的绝无仅有。

6月6日,K12在线教育公司跟谁学在纽交所成功上市(股票代码GSX),发行价10.5美元,市值达27亿美元。

5月8日向美国证券交易委员会递交招股书,5月27日完成招股,6月6日敲钟上市,前后30天,跟谁学效率惊人。

作为一家在线教育公司,跟谁学最引人注意的,是其在上市前就已实现了盈利,且只进行过A轮融资(2015年3月融资5000万美元)。

这份成绩单,让跟谁学成为近年来上市在线教育公司中的绝无仅有。

跟谁学由前新东方执行总裁陈向东离职后于2014年6月创立。创业之初,其类似于教育界“淘宝”,为需要家教的家庭找到合适的老师,收入来自老师的会员费。

由于始终无法盈利,2017年5月,陈向东将公司商业模式从平台业务改为“直播+辅导”的在线直播大班课堂,主要为3到18岁的孩子提供全学科的K12课程“高途课堂”。

随后,跟谁学不仅招聘了一批优秀的教师(主讲老师通过率连年低于2%)并将其价值放大,还自主研发了直播技术,能够使超过10万学生同时上在线直播课。

跟谁学重视研发,2017年研发支出达到5245万元,2018年提高到7405万元。预计2019年年底,会有近1000位技术研发和内容研发人才储备。

从O2O到B2C,调整很快收到了效果——

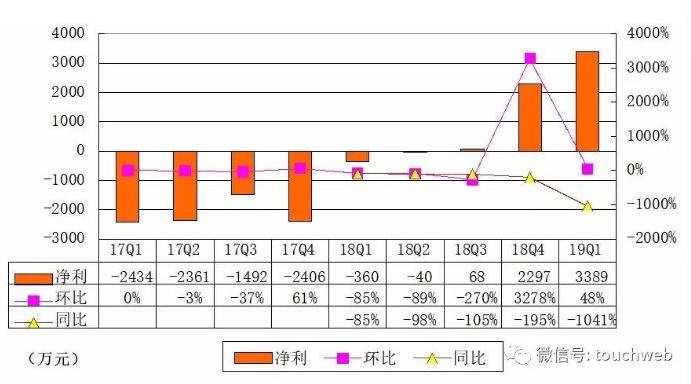

2018年第一季度亏损开始收窄,2018年第三季度开始实现盈利,当年净利润达0.2亿元。2019年第一季度营收2.69亿元,实现盈利3390万元,毛利率达到70%。

▲跟谁学2019年第一季度净利润为3389万元,数据来源:雷帝触网

截至2019年3月末,在线K12课程作为核心业务,贡献了公司76%的营收,面向成人的在线教育业务(语言培训、职业资格及生活兴趣类课程),收入贡献23%。

在中国,网络教育是一个庞大的市场,截止2018年末在线学生达到1.13亿,市场规模超过1400亿元。5年前,这一数字只有260亿元,年度复合增长率超过了30%。

可奇怪的是,在线教育虽然市场大、商机多,相关公司却大多陷于亏损。

曾有市场调研机构对国内400家主要在线教育企业进行调查,结果显示,截至2016年底,70%的公司都处于亏损状态,10%的公司能够持平,能够盈利的仅占5%,而15%的企业濒临倒闭。

虽然是2年多前的数据,但从51Talk、尚德机构、流利说这些已在境外上市公司的财务数据,也能推测出,这两年在线教育行业亏损的仍然是大多数。

2016年6月在纳斯达克上市的51Talk,是国内第一家赴美上市的在线教育公司,2017财年净亏损5.81亿元,2018年净亏损4.17亿元,虽然亏损额同比减少了28%,距离盈亏平衡仍相当遥远。

2018年9月在美挂牌的流利说,主打“AI+英语”,定位虽然高大上,但其净收入和净利润却是“背道而驰”。2016年至2018年,流利说的净亏损额分别为8920万元、2.428亿元和1.63亿元。

糟糕的业绩,也让一些在线教育机构的上市计划胎死腹中,比如沪江教育。

2017年沪江亏损分别为2.80亿元、4.22亿元、5.37亿元,累计亏损12.4亿元。2018年前8个月的亏损甚至远超2017年全年。

2018年7月,沪江向港交所递交了上市申请,12月提交招股书,此后就再无实质性进展披露。

今年3月,沪江传出对赌上市协议失败,大面积裁员,资金压力巨大。多名沪江内部员工透露,沪江裁员近千人,接近员工总数的一半。在内忧外患中,5月沪江上市流程终止,赴港IPO变得遥遥无期。

翻看这些赴境外上市的在线教育公司的财报或招股说明书可以发现,它们普遍存在一个问题——营销成本过高,销售收入的提高赶不上运营支出的增加。

与电商、社交、出行等其他行业不同,教育行业门槛比较低,很难出现垄断巨头。为抢占市场、获得用户,各家公司不得不使出浑身解数砸广告,做大面积推广,营销费用必然居高不下。

以沪江教育为例,2017年度它的营业收入分别为1.85亿元、3.40亿元及5.55亿元,复合年增长率高达73%。

可它的销售和广告投入同样巨大。

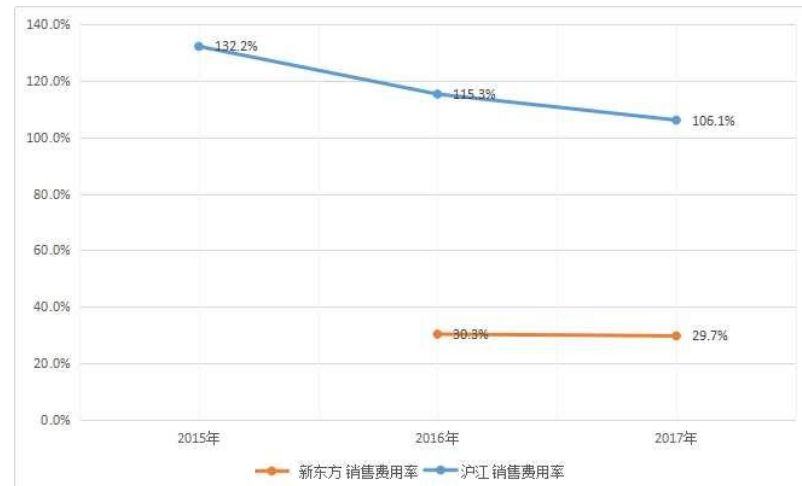

其招股说明书显示,2015至2017年,沪江的销售及分销开支达到2.45亿元、3.92亿元、5.89亿元,分别占总收入的132.2%、115.3%及106.1%。

销售及分销开支高于总收入,在其他上市的线上教育机构中也存在类似的问题。

相较而言,今年在港上市的新东方在线,销售成本就低得多。2016及2017财年,新东方在线销售及推广开支分别为1.01亿元、1.33亿元,占当期营业收入的比例分别为30.26%、29.70%。

▲数据来源:信披头条

这让新东方在线的财务数据表现尚可:2018财年净利润分别为5955.1万元、9221.2万元、8202.6万元。

营销成本和净利润的明显差距,也成为新东方在线和沪江教育冲刺港交所结果迥异的重要原因。

有业内人士表示,网络教育机构要想在激烈的竞争中生存下去,还是要回到教育的本质,多在产品质量上下功夫;一味烧钱砸广告、请代言,超出合理获客成本,将难以获利。

一边是市场“钱景”广阔,一边是企业极难盈利,在厮杀惨烈的在线教育行业,跟谁学和新东方在线这样盈利的上市公司,给行业带来的是可资参考的盈利模式。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。