编者按:本文来源创业邦专栏节点财经,文 查普曼。

前不久,小猪短租因租赁智能门锁“隐藏协议”的霸王条款被网友投诉的风波,又一次将在线短租行业推至舆论的风口。

作为共享经济大军中的一支,35岁有旅行和过渡性住宿需求的人群,为其提供P2P关系的协同消费。

随着人们收入的增加和生活质量的提高,个人游、家庭出行等正成为高频次消费。新时期消费观念的变化,出行的便捷,以及传统酒店无法满足消费者多元化需求,均为在线短租行业的发展创造了条件。

然而,行业相关法律法规的缺席,导致“偷拍门”、“盗窃门”、消防隐患等市场乱象频出,安全与合规已成为行业的重灾区。伴随着共享民宿热潮,大量的退押金纠纷、投诉等问题也屡次发生,行业“灰色地带”亟待监管和治理。

目前,在线短租行业虽然处在高速发展阶段,但市场始终没有爆发,甚至还处于培育阶段。

01在线短租的“森林”法则从时间轴上看,国内在线短租行业起步早于国外,2002年随着优帕克集团在上海的成立,在线短租的萌芽初现,但近10年行业表现平淡无奇。

2008年Airbnb在旧金山成立,发展不到3年估值10亿美元,资本的关注让国内创业者看到了机会。2011年始,爱日租、住百家、途家、游天下、蚂蚁短租、小猪短租等众多玩家相继涌入赛道,在线短租进入初步发展阶段,行业处于一片蓝海,每个平台都想自由的仰泳。

互联网新型业态大部分是追风口而生,在线短租也不例外。和共享出行前期发展如出一辙,在线短租初期同样通过烧钱模式迅速抢占市场。

各平台通过增大广告投入,一方面是获取用户,另一方面则是扩大平台知名度,这本无可厚非。但与共享出行的烧钱大战相比,在线短租大量长期烧钱的负担更重,且前期商业模式模糊的情况下,运营效率与投入产出比失衡,会让企业过早陷于泥潭。例如,2013年,爱日租因资金链断裂倒闭,凸显出行业发展急功近利的戾气。

然而资本的注意力并没转移,2015年随着共享经济的大爆发,以及宽松的政策,在线短租迎来又一次风口,更加受到资本的关注。7月,小猪短租获C轮6000万美元融资,木鸟短租获A轮6000万元融资;同年8月,途家网完成D及D+轮3亿美元融资,估值超10亿美元;住百家则完成近2亿元B轮融资。而这一年Airbnb进入中国,行业厮杀愈演愈烈。

腾讯研究院数据分析显示,2015年是在线短租融资次数最多的一年。然而进入2016年上半年,在线短租融资次数大大减少仅发生4次融资。资本的狂热,让短租行业像坐上了过山车,在共享单车、共享充电宝陆续触礁后,共享住宿行业也未能幸免,迎来了它的“资本寒冬”。

而此时行业的发展进入第一个整合期,2016年6月途家战略并购蚂蚁短租。接着,2017年是在线短租行业的一个分水岭。4月美团榛果民宿上线;11月阿里云锋基金领投小猪短租E轮融资;携程则持股途家为其股东之一,民宿短租行业“站队”趋势明显。

经过一轮竞争,途家网占据在线短租40%的市场份额,木鸟短租占28%,处于第一梯队,小猪短租则占18%,位于第二梯队。2016年以后,行业不断有新成员加入,企业试图通过差异化发展从而占领高地。

下面以小猪短租为例,分析在线短租行业的运营模式以及存在的问题。

02C2C造血不足,B2C寻转机小猪于2012年上线,是国内房屋分享经济领域的C2C代表性互联网企业,主要为用户提供共享住宿预订服务,房客和业主房东在平台上自主实现预定、入驻、评价的流程。目前,小猪的盈利方式是对房东端抽取交易额10%的佣金,广告和增值服务收效甚微。

相对来讲,此种营收模式较为单一,投入却也不小。特别是在获客方面,随着流量红利的消失,主要流量被巨头垄断的境况下,企业获客成本也相应增高。大量投放广告,请明星代言等成为获取用户的主要方式。

然而,当平台触及流量的天花板,自身又缺乏再造流量的能力,便对外部渠道流量形成依赖。小猪通过与《向往的生活》《高能少年团》、新版《流星花园》等综艺和剧集的合作,跨界营销来为平台增加流量。

运营上。C2C模式下企业运营成本较低,但信用体系的不完善成了制约行业发展不可回避的因素。为提高客单价,小猪短租推出折扣返现活动,通过补贴用户和房东,尽可能多地吸引客流,增加顾客交易次数。然而,有消费者通过投诉平台反映,在小猪平台砍价成功后却以“IP地址异常”为由不予返现等事件时有发生。

另外,小猪服务的房源有非个人房源和个人房源两种类型,房源质量层次不齐,卫生服务等管理混乱的问题导致用户住宿体验差等,都对平台的运营能力提出高标准高要求。而小猪未能协调好房东与租客之间而导致入住失败案例也不在少数,

以上,对于小猪信任机制提出考验,并且无形中增加平台的运营成本,同时也影响了小猪的口碑传播。面对众多问题的席卷,小猪将如何突围?

房源不够,附加服务来凑。2018年小猪推出揽租公社,为房东提供涵盖设计、软装、保洁、商城、物联网设备、智能化管理等环节的经营解决方案。这在很大程度上降低房东的经营门槛。但相应的,小猪运营成本加厚。

随着服务链条的标准化,小猪是第一个为房东安装智能门锁,提供房源清洁等附加服务的短租平台。但据网友反映,小猪平台关于智能门锁存在“霸王条款——收180元服务费,退锁时需要先交隐藏协议里的300元安装费”。

另外,近年来“偷拍门”、“盗窃门”、消防隐患等市场乱象频出,安全问题正在吞噬短租行业的边际效益。随着市场快速发展,安全、合规若不能有效解决,将会极大地制约整个行业的发展,同时也会波及企业成长。

纯粹平台有其局限性,依靠C2C模式又很难长久的走下去,况且小猪平台当前模式并未走通。转型在即。

2019年5月17日,小猪CEO陈驰在品牌发布会上表示,小猪从纯平台向“平台+”综合体转型,逐步构建适合中国市场的特色住宿生态。而这意味着,小猪将正面对抗途家。

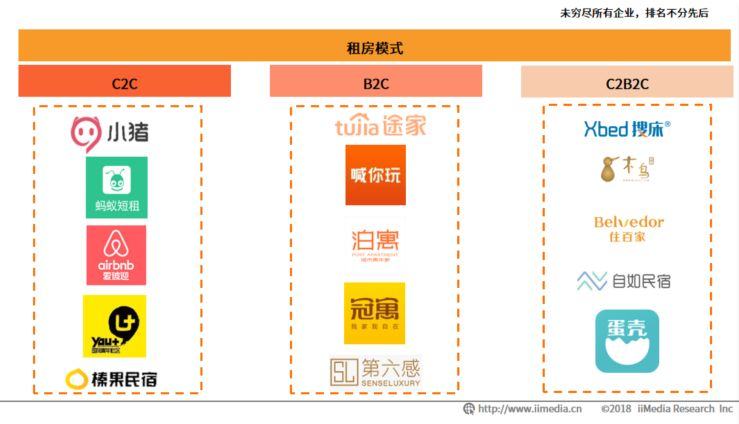

如图所示,从左至右模式越来越重。(图:艾媒咨询)

从C2C到B2C,从纯线上走向线下,小猪从轻资产模式向重资产模式过渡,转型即竞争。不仅有线下酒店、OTA连锁品牌的众多玩家,还有途家、泊寓、自如民宿、木鸟、Xbed搜床等对手。

在线短租的最大竞争力在房源,占领房源就等于占领了市场。

目前,途家已覆盖国内345个目的地和海外1037个目的地,在线房源超过100万套;自如民宿依托母公司链家强大资源,在2016年上线仅数月,就在全国北上广深等城市拥有超过2000套房源,3个核心城市,新增千余套房源的速度扩张。而截至2019年5月,小猪拥有房源超过80万间,分布在全球超过700座城市及目的地。

面对僧多粥少的局面,小猪要低成本拿房源似乎不现实。而且流量的短板导致平台客单价降低,小猪B2C转型面临巨大挑战。

另外,为满足用户多元化需求,小猪推出绿皮火车房、森林木屋、星空房等IP主题,而打造IP也是一个高成本的过程。

面对经营成本的上升,经济型酒店正从重资产模式向轻资产模式转型做减法,而小猪却是在做加法,仅有平台的底子去做重模式运营,加大投入在所难免,而对于盈利薄弱的小猪而言,一口吃个大胖子怕是难消化。

当然,也可以借助资本的力量,但烧钱和打造IP概念不是万金油,最终决定企业能不能成功的还是商业模式能否走通。就目前表现来看,小猪向平台+模式能否成功过渡,可能要打个问号。

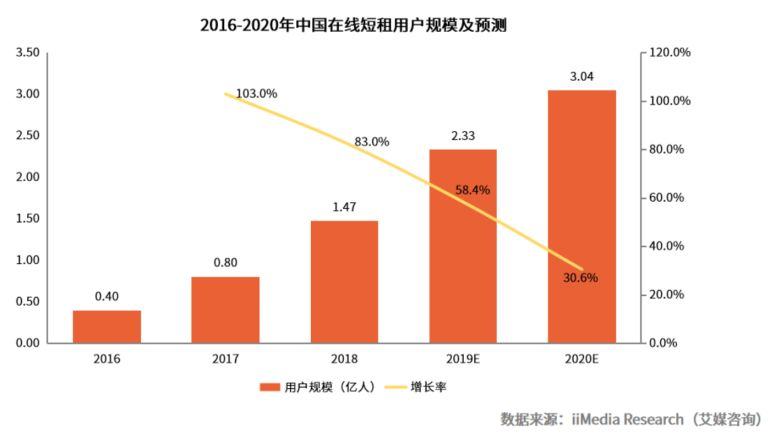

03上升赛道变窄在线短租行业是一个增量市场。据速途研究院报告,2018年中国在线短租行业市场规模达到165亿元,预计2019年有望达到221亿元。另外,艾媒咨询在《2018上半年中国在线短租行业监测报告》中预计,2020年在线短租用户规模将达到3.04亿人。

然而,短租市场6300万套闲置房源和4亿人次的旅游需求说明,在线短租市场供需严重失衡。并且随着用户规模的不断扩大,用户增长率却呈现急速下滑态势。

另据艾媒网报告,2018年中国酒店供给整体呈现增长趋势,酒店整体供给的房间增长率达到了10.2%。随着消费者对住宿环境要求的上升,中端型酒店的房间供给增长迅速,增长率位居各档次酒店首位,达到15.7%。以华住为为例,华住的月活跃用户规模稳定。

传统旅游住宿占据大部分的市场份额,OTA领域平台也切走部分市场甚至更多,事实上,留给在线短租的市场份额并不多。

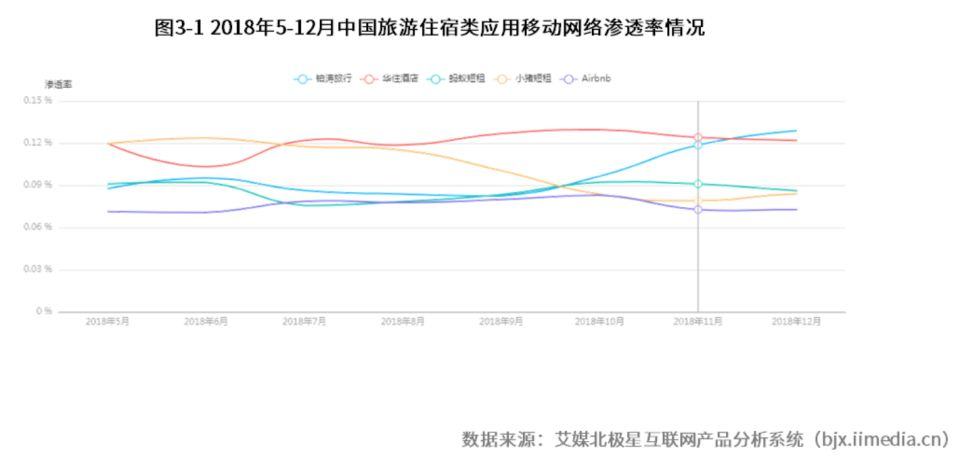

与此同时,房源数量不再是衡量企业发展阶段的唯一标准,用户体验与盈利目标才是关键所在。小猪虽在资源整合方面获得流量,但用户渗透率却在波动下降,而这直接影响平台用户的转化率。

经过企业规模不断扩大和时间的沉淀,互联网短租行业从跑马圏地的“上半场”,进入精耕细作的“下半场”。在相互博弈中,途家和小猪短租逐渐的进入第一梯队,蚂蚁短租、木鸟和自如等位于第二梯队。

目前,市场头部玩家已走到岔路口。途家截至2018年上半年,中国本土房源超过80万,全球房源超过120万,是小猪的3倍;日间夜量突破13万,相当于Airbnb和小猪夜间量总和的5倍。而Airbnb由于本土化难消化,如何降低运营成本是其最大的瓶颈,而这也是国内短租行业的痛点所在。

目前,Airbnb已经成长为310亿美金的独角兽,而国内还没有如此高估值的企业出现,当前玩家企业要成长为几百亿的独角兽还有很长的路要走。

04总 结国内在线短租行业,起步虽早但发展晚,在盈利模式上东施效颦美国的“独角兽”Airbnb,但此类玩家中其实距离真正的健康盈利模式还时候尚早。

目前来看,短租行业市场格局未定,未来,在线短租能不能迎来爆发以及什么时候爆发都是个未知数,因为资本已经给出答案。截至当前,头部玩家中仅有途家和小猪短租融资进行到E轮阶段。

在资本不看好的情况下,小猪短租转型是不得不做的事,因为不转型就要被出局。而不管是C2C还是B2C,首先要解决的是安全和合规问题;其次是控制运营的成本;最后,加强自身造血的能力,小猪短租在未来或许能搏一把。