编者按:本文来源创业邦专栏财经老佛,作者老佛。

近期随着国内监管的重拳出击,现金贷出海这门生意又火了起来,由于地缘因素,不少互金平台首选目的地便落在了东南亚地区。

其实这并不是国内平台第一次奔赴东南亚市场,之前陆续也有,只是这次有些不一样,一是呈现出群体抱团趋势,不少聚集地的酒店被考察团挤爆,另外这次属于被动式,逃难式出海,不少是赶鸭子上架,不得不这么做。但是多数也是抱着尝试一把,万一就行了的心态去的。

作为一波难民式机构,这次对东南亚现金贷市场的被动式输出,会面临一个什么情况,下面我们来看一看。

国内的消金市场在监管不断严厉管制之下,逐步呈现出分化,持牌经营成了大势所趋,也因此获得足够的优势,朝着多寡头方向发展已经在所难免。由于牌照资源的稀缺性,另外一批有些资金实力和丰富经验的机构,进入头部玩家行列已经没什么可能性,甚至生存都成了问题,便将东南亚市场作为求生的第一选择。

目前东南亚市场主要包括印尼、越南、菲律宾,以及南亚的印度。

在印尼需要持牌经营,由印尼金融服务管理局(OJK)下发;越南需要申请典当行资质;菲律宾可通过SEC和PSB、AMLC等多种渠道获得,相对宽松;印度的非银行金融公司(NBFC)则较贵,也较难申请。

除了牌照成本,还需要人工及房租,以及风控费、支付服务费、短信和流量费等。虽然不少地区的牌照仅花10万元人民币就能获得,难度显得并不那么大,但随着玩家的不断加入,市场并不那么乐观,除了各种基础费用,一路上升的逾期率可能更令人生畏。

据越南当地平台向财经老佛(公众号ID:caijinglaofo)提供的信息,在越南现金贷市场需要典当牌照,或者挂靠典当牌照。自己办理这个牌照需要人民币10万左右的资金,下牌周期大概1个月。牌照包含:执照、消防、安宁,三个内容齐备才算合规。执照办理中较麻烦的就是法人代理有时候不一定随时有。现在国内行情不好,近期去越南扎堆落地的差不多已有近200来家。

据越南某甲方平台后台抓取数据分析,其首逾率已相当高,从抓取的数据可以看到已高达60%以上,所以贷后催收这块就十分重要。

如果没有对接催收,这将是平台的一块短板,很难赚到钱。但是委外催收效果不是很好,也不是很靠谱,基本都需要自带团队。催收方式主要依赖电催,越南当地便宜的人工一个月是1500-2000人民币,外加提成一个人工成本大概3000以上。

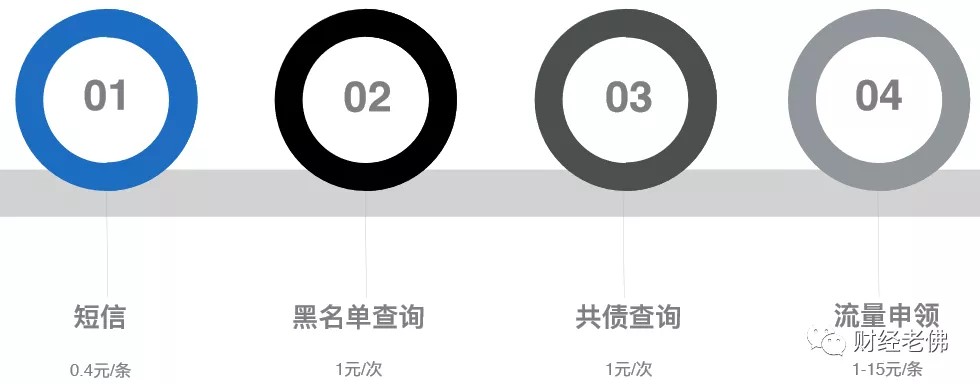

除此之外还有风控相关的黑名单查询、共债查询以及支付服务费、短信和流量费等,价格并不便宜。

基础设施齐备以及达到平稳运营水平后,每月利润可以达到放款金额的15%左右,已经算比较优秀,但实际可能比这个数据还要低。

由于国内和越南的人口基数存在巨大差距(14:1),以及居民生活水平的差距,导致实际成交量每家平台虽然不一样,从几万到几十万、几百万都有,有赔有赚,但总体规模并不大。

另据赴印尼考察人士向老佛反馈,印尼现金贷市场普遍坏账在20%左右,但那是过去,现在连牌照获取都没有想象中那么简单。

印尼人力和租金成本较越南偏低,初期启动资金规模也较小,大概在人民币100-200万之间。主要也是受制于单客成交量较小,因为初期新客额度也就500元人民币,高的也就700多,市场大概是这个行情。

据印尼业内人士所述,印尼市场的盈利还是较为可观,每月5个周期,每期35%起步的利息,每期坏账控制在20%的话,一般甲方会在半年内孵化多个盘子,除去各种成本盈利在500万左右。

今年6月份,印尼监管部门OJK工作人员曾表示,在印尼开展贷款业务的平台,目前不完全统计有540多家,而去年仅200余家,这些平台大部分来自中国。有的平台正在申请牌照,而有的则是非法经营。时隔两个月后,OJK就关停了800多家非法网贷平台。

现金贷在东南亚的落地成本也在逐步提高,主要是由于平台需要花费资金在当地拿到牌照,另外随着持牌公司的增多,门槛也必将提高。拿不到牌照的就只能与已经落地的金融机构合作,或者被淘汰。

机构之间的竞争,也迫使获客成本变相增高。

催收难导致有些新平台只能通过简单方式催收或者放弃催收,从而被迫直接计入坏账,致使利润进一步缩减。而借款人随着可选项逐步增多,多头借贷已经不可避免,正常还款意愿在不断下降。这也是众多机构同场竞争导致的另外一个负面结果。

总的来看,现金贷出海之路也不是想象中那么好走。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。