编者按:本文来源微信公众号秦朔朋友圈,作者Irene Zhou,创业邦经授权转载。

回顾3月18日,当日A股下午开盘后,一则关于全球最大对冲基金“桥水基金爆仓”的消息在朋友圈传开,A股高开低走,午后大幅跳水。

向来低调的桥水(Bridgewater)当晚火速对媒体澄清,创始人达利欧(Ray Dalio)还通过团队开通微博、发表公开声明——

“今天有传言桥水‘崩了’、‘遇上麻烦了’,我向你们保证这完全是错误的,桥水一切安好。桥水的财务状况非常稳定,既没有出现在目前情况下与我们预期不符的投资亏损,也没有出现与我们过去45年来做投资的常态不符的损失。”

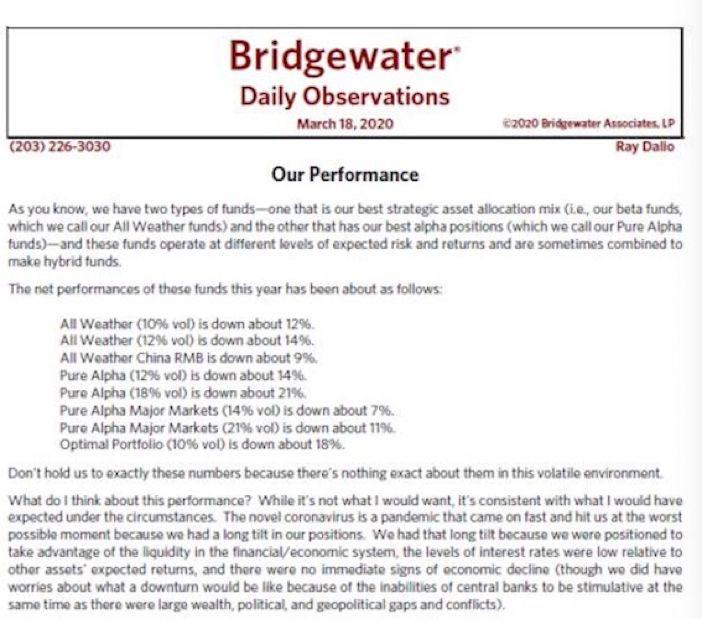

事实上,事发当天一早,桥水就在当日的《致客户信》(即“每日观察”,Daily Observation)中全面披露了桥水旗下所有基金的业绩,下挫幅度在10-20%不等。

需要提出的是,这是在美股整体下挫了近30%、美债在早前大涨后也出现暴跌的背景下发生的,同步做多股债、且对债券加杠杆的“风险平价”(risk parity)基金自然凶多吉少,加之疫情存在高度不确定性、无先例可循。

在西方金融圈有一句流行语用来形容当前的情况最贴切不过——Those who live in glass houses should not throw stones (“家居玻璃房,切忌乱扔石”,意为“有弱点,勿揭他人短”)。

达利欧3月19日还在Linkedin上表示,“为了清楚说明桥水的业绩,我公开向公众分享我发送给桥水客户的《每日观察》,这样你们就能知道究竟发生了什么。很多投资机构还没有这么做,但当他们真的那么做的时候,你们会发现不少惊人的结果。”

桥水爆仓是假,但在当前的极端情况下,爆仓清盘、遭遇客户大幅赎回或回撤远超桥水的基金不在少数。更重要的不是抹黑别人、煽动恐慌、“向玻璃屋扔石子”,而是想想如何应对极端挑战?在衰退逼近时,究竟市场会如何演变?这次央行还能否成为救世主?

波动率飙升、一众明星对冲基金折戟

事实上,早在桥水之前,就有众多明星对冲基金业绩滑铁卢。

2月20日,美股见顶,“滑铁卢”就此展开序幕。截至2月28日的一周,美股经历了史上最快的抛售潮——道指累跌12%,纳指跌幅为10%,标普500指数跌了11%,创2008年10月以来最大单周跌幅。在流动性冲击下,避险资产黄金也大跌3.3%。

市场巨震下,多家老牌对冲基金也遭遇重挫。3月初,著名的元盛资本(Winton)在抛售中损失了近9%,而文艺复兴科技(Renaissance Technologies)旗下量化股票对冲基金2月直接下跌了7%。在突发事件导致市场急转直下的情况下,华尔街最受欢迎的趋势跟踪策略往往导致基金亏损加剧。

CTA(趋势型商品交易顾问策略)和风险平价策略(risk parity)可谓是危机后最风靡的两大策略。CTA策略追逐短期趋势,当市场的广泛下跌行情形成下降趋势时,CTA基金将随行就市,启动强制抛售模式,加剧市场抛压。高盛早在2018年就测算,CTA基金持有约700亿美元美股多仓,在全球股市持有约1900亿美元多仓。

而3月上旬过后,市场情况持续恶化,在极度风险规避的情况下,回购市场和整体市场流动性都处于“冻结”状态,这也导致众多高杠杆策略难以为继,于是对冲基金出现了第二波去杠杆式抛售。

此时就要说到桥水。桥水旗下有两类基金——全天候策略基金(All Weather)和纯阿尔法策略基金(Pure Alpha)。截至上周,今年以来桥水旗舰Pure Alpha对冲基金大跌20%,主因在于疫情发酵导致黄金、股票、债券、商品的逻辑出现惊人逆转。Pure Alpha基金运用传统对冲基金策略,主动交易不同资产的方向,包括股票、债券、商品、货币,预测宏观趋势。

对疫情的误判是问题的源头。“我们不知道如何应对病毒,因此选择按兵不动,维持仓位。但现在看来,我们应该要降低风险敞口。我们很失望,因为我们本应像2008年那样,在这一波大跌中赚钱而不是亏钱。”达利欧近期在回应媒体时表示。

早前他认为,病毒只是暂时的,因此市场会出现反弹。1月时,达利欧鼓励投资者不要在场边观望,而是从强劲的市场获利,并称“现金是垃圾”(Cash is trash)。在央行大幅宽松的背景下,众多机构都看多权益类资产,并涌入高收益债市场,追逐收益,直到疫情在海外蔓延而导致信用利差不断扩大。

再说“风险平价策略”,即桥水的“全天候策略”,也是桥水闻名于世的策略之一。其特点是,不断增持波动率降低的资产,减持波动率上升的资产,维持一个总波动率大致不变。过去几年极低的市场波动,导致这一类基金对股票的敞口较高。当股市上升期间波动性是不断下降的,而市场一旦调整,波动率就会上升。此前VIX(波动率,即恐慌指数)已超80,这在交易员看来是“天崩地裂”的水平,而这会导致风险平价策略基金大幅减持股票,降低整体组合的波动率。

同时,风险平价策略在配置股债时,对债券加杠杆,以获得和股票一样的风险回报。回顾2019年,股债齐涨的格局曾使风险平价基金春风得意,桥水“全天候基金”收益超16%。目前,标普500风险平价指数在过去5个交易日已重挫10%,创下2008年以来最大跌幅。

简而言之,以往风险资产跌了,有避险资产“补位”,但在风险资产和避险资产“通杀”的情况下,风险平价基金就必须被迫平仓,降低杠杆水平。

同时,对冲基金往往通过回购市场对债券加杠杆,在美元荒、对手方风险飙升的背景下,“滚动回购”愈发困难,导致对冲基金加速去杠杆。但这一切可能只是开始,因为当后期客户开始大幅赎回时,波动将进一步加剧。

“零利率+疫情”是致命组合

美联储在3月16日降息100bp(基点)至0-0.25%,重回零利率区间,并宣布7000亿美元的QE。看似是一个重大利好,但市场却加速暴跌。

达利欧的研究团队近期也表示,最为令人担心的是,下一次经济下行到来时,利率会达到0这一下限(意味着央行没有降息刺激经济的空间),同时会有大量未偿债务,以及巨大的财富差距、政治分歧,就像1930年代那样。

而如今,这一切都同时发生了。新冠病毒是触发经济下行的原因,但更可怕的是,美联储近期一举降息100个基点至零利率区间。长期利率跌至0,意味着几乎所有资产都会走低(利率走低、对应资产估值攀升,但当利率跌无可跌,资产则无法上涨),因为降息的积极效果不复存在。

此外,央行可以做的还有印钱和购买债务资产等等,但却很难行得通。因为债券价格无法被推升得更高(利率降低对应着债券价格升高,但零利率后则价格无法升高),而且央行也不太可能售出这些债券,进而去买其它陷入财务困境的信用债,但这恰恰是市场最需要的。

同时,在零利率环境下,由于油价和其他商品价格走低,且利差上升会增加信用质量差的主体的偿付能力,这会加剧信贷紧缩、通缩压力和负增长压力。

桥水认为,我们最大的经济风险来自于当选的政治决策者处理不当的可能性。在大危机中,即使在没有分裂性政治的情况下,要知道怎么做正确的事,又要大胆地采取行动已经很困难了。而在分裂的政治中,这或许是不可能的,在欧洲、美国都是如此。

央行无能为力背后:这次问题在“主街”而非“华尔街”

当然,你也可能会问,2008年那样天崩地裂的金融危机,也在央行和政府的大力托举下得到化解。为何这次情况看似如此绝望?

答案很简单——当年的金融危机主要打击的是华尔街(Wall Street),这次的疫情则将对“主街”(Main Street,即实体经济)造成深远影响。

国际知名投行摩根士丹利近期表示,全球衰退已是基本情境假设,目前预计2020年全球经济增速跌至同比只增0.9%的水平(2019年为2.9%),这是全球金融危机以来的最低值,2009年时全球经济增速在-5%触底,并预计2020年一、二季度增速分别下降0.3%和0.6%。

经济衰退将导致企业的盈利预期和信用资质恶化。近期,即使全球央行大幅放水,但市场出现了“美元荒”,美元指数目前已经飙升至103,超越了2016年的最高点。当金融风险攀升、衰退压力加剧时,国际主要资产的定价货币美元的避险功能再次展露。

事实上,银行并不缺流动性,但在经济疲软、企业信用风险攀升的背景下,银行并不愿意去承担风险(借钱),因为赚取的利差可能远远不够覆盖企业坏账或对手方违约的损失。同时,近期市场抛售风险资产和避险资产、换取美元流动性,这也导致“美元荒”加剧。

鉴于企业信用恶化,这会导致银行的存量贷款风险加剧,因此银行贷款会更加谨慎。近期,由于企业债市场急冻,银行的企业客户纷纷支领循环信用额度(Revolving Credit),以确保手上有足够现金撑过金融市场的长期低潮,近期陷入危机的波音就是一例。

企业把循环信用额度当作备用融资,避免短期商业票据无法延展。借贷者随时可以提领、偿还、再次借入此种融资。很少有企业会将这部分循环贷款额度全部用完,而大量贷款也会被视为企业经营困难的一个信号,金融机构会开始警惕危机出现,银行就会对信用风险更为谨慎。

这次谁来做“救世主”?

尽管无力回天,但美联储近期仍大招连连,正如前美联储主席耶伦和伯南克近期提到的,央行工具不能免除疫情的直接冲击,但可减轻经济所受伤害。

美联储于3月17日动用了2008年金融危机时的“杀手锏”——启动商业票据融资便利机制(CPFF)和一级交易商信贷机制(PDCF),为商业票据发行方提供流动性,即旨在拯救QE无法拯救的公司部门,同时为了给美联储兜底,财政部还从其保留的名为外汇稳定基金(ESF)的资金池中提供100亿美元作为支持。

但纽约某投行资深主管对笔者称:“CPFF只提供3个月到1年的流动性,加之CPFF的价格并不优惠,因此无法有效降低企业的融资成本。为了避免损失,美联储收取的利率为3个月期隔夜指数掉期利率加上200bp,在2009年,溢价仅100bp,可见价格并不便宜,这还是在有财政部100亿美元担保的情况下。”因此,美联储的该措施可以保证商业票据市场不冻结,但无法大幅压制利差,因此也无法充分缓解“美元荒”。

近期,耶伦和伯南克撰文提及,美联储还应该向国会请求优先购买投资级公司债,这是英格兰银行和欧洲央行经常用的手段。

“尽管美国政局分裂,但在关键时刻,只要能想到的刺激政策,一般最终都会出台。只是这需要一个过程,美联储需要将最容易实施的政策都践行一遍,最终再向国会获得购买公司债的授权。”上述投行人士表示,商业票据期限仅3个月到1年,而公司债期限则长达5~10年,这也是当前最需要被救助的部分。

但是否一旦该计划推出,市场问题就彻底被解决了呢?其实并非如此简单。届时,买什么公司债、需要什么抵押品、按照什么比例购买、买的量究竟够不够等,都可能成为问题。同时,这难免也会滋生道德风险,并可能扭曲市场定价机制、干预自由市场。具体执行起来并不简单。

此刻,市场还在期待美国的巨型刺激政策。摩根士丹利表示,疫情将导致美国名义GDP损失3600亿美元,因此美国财政刺激计划规模至少需达同等规模,否则难以有效支持经济。国会当前的讨论聚焦推出7500亿美元的财政刺激项目(相当于GDP的3.5%)。在当前环境下,财政乘数可能会更低,因为家庭和企业都比较谨慎,因此这类财政刺激计划的规模会需要更大,才足以提振信心和中期经济前景,而具体推出时间还存在变数,两党投票和国会的批准至少要到下周才会更为确定。

此次,恐怕救世主不会是2008年时的央行和政府,而要寄望于特效药和疫苗。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。