编者按:本文来自微信公众号远川商业评论,创业邦经授权转载。

特斯拉又又又又买钴了,传了四个月的无钴电池,终究还是要面对现实。

据英国金融时报报道,特斯拉从嘉能可购买钴,计划用于上海工厂与柏林工厂。

都说看一个人不能看他说什么,要看他做什么。特斯拉买钴意味着,全行业吹了小半年的无钴电池技术还是没有落地,从产业化层面来看含钴三元材料的旺盛需求难以抑制。

兜兜转转,全球的新能源车市场摆脱不了兴风作浪的钴奶奶。

01. 锂电池里的女一号——钴

近年来在电池原料市场上最呼风唤雨的角色,不是国民度高的男一号的锂而是流量型女一号,钴。

钴原矿石

钴是锂离子电池的核心材料之一。钴酸锂电池技术目前已经相当成熟,除了广泛应用在手机、笔记本电脑等消费级电池领域,电动汽车是锂电池应用的重中之重。

但为了解决电动车里程焦虑和充电时长的老大难,锂电正极多采用钴+锂+镍的三元聚合物,比如镍钴锰酸锂或镍钴铝酸锂。

钴价一路狂涨的起点始自2016年,结束了震荡波动国际钴价从10美元/磅上涨到40美元/磅,仅仅两年时间里,不知又造就了多少个投资人的致富神话。

钴的价格飞涨和新能源汽车的发展是紧密结合在一起的。可以说是新能源汽车一手把钴捧成现在的钴奶奶。

据安泰科数据,2018 年全球钴消费量约 12.7 万吨,高温合金、陶瓷、催化剂等传统领域占比约42%。电池领域中,数码产品的消费级电池和新能源汽车动力电池需求分别占钴总消费量的43%和15%。

虽然新能源汽车动力电池目前占据钴的的市场份额不算高,但对钴的需求量更大,未来的增长前景将十分可观。毕竟Washington Post数据指明,一个智能手机电池可能包含5至10克精炼钴,而单个电动汽车电池则可能包含15,000克的钴。

新能源汽车的主要成本来自动力电池,而锂电池的主要成本来自正极材料,成本占比超过40%。

区分来看,磷酸铁锂电池中正极材料占电池成本约13%-15%。三元锂电池中,正极材料展电池成本约30%-40%。这是因为比起锂、镍或是锰、铝等其他“配角”,钴的身价过于昂贵。根据WashingtonPost,过去一年中,精炼钴的价格从每吨20,000美元波动至26,000美元。

为什么钴的价格如此昂贵?供需理论已经给我们提供了答案。供给少,需求多,自然价格就上去了。

以特斯拉为首的能源汽车已经成长为全球炙手可热的行业。中国新能源汽车产业后来居上,在补贴、政策、市场和资本催化下,新能源汽车行业以10倍于市场的平均增速狂奔。在2017年,中国本土产销近80万辆新能源车,耗费了将近35GWh的动力电池,以一国之力独占全球半壁江山。

钴是一种稀有金属,大多都是伴生。根据《矿产利用与保护》期刊的研究,钴在地壳中的含量很低,地壳中钴的平均丰度仅为0.0025%,且地壳中的钴90%呈分散状态。比起大洋锰结核和大洋富钴结壳等大洋底部的矿藏,陆地上的钴含量就更不足了。

这种稀缺的资源自然被各个国家看的紧紧的。美国和欧盟都将钴列入 了影响国家和地区安全及未来经济发展的关键矿物 和材料清单,根据中国矿业联合会的研究,到2020年钴将成为严重短缺的九大矿种之一。

钴矿相对丰富的澳大利亚、俄罗斯和加拿大等国家纷纷制定政策,限制国内钴矿石出口。所剩不多口子,开在了位于非洲的刚果金身上,其矿储量高,占全球总储量比例达到了48.6%。

然而现实中,丰富的矿藏资源成了这个国家的诅咒,让其深陷泥潭,政局长时间动荡让钴矿开采难上加难。同时,刚果金因为“手抓开采钴矿”这种原始作业方式,经常面临伦理道德上的拷问。据华创证券,钴产品的生产成本中,原材料成本一项就约占 80%。

手挖开采钴矿(来源:WashingtonPost)

随着苹果、三星、戴姆勒等公司宣称不会采用手抓矿的钴源所做的电池,刚果金政府也宣布整顿手抓矿,这势必会影响钴产量,给日益上涨的钴价火上浇油。

这位锂电池里必不可少的“女一号”,昂贵稀缺但偏偏非她不可,怎么能不让人又爱又恨。也难怪新能源车企一个个叫嚣着要换了她,但绕了一圈发现,这位要把钴拉下神坛,时机还是不够成熟。

02. 钴如何一步步成为“钴奶奶”

在世界范围内,钴都是昂贵稀缺的大明星,但对于中国来说,钴不仅仅是钦定的女一号,更是一位惹不起的钴奶奶。

中国是世界上最大的钴消费国,但也是最大的钴进口国。

据华创证券,相比于全球市场对钴的需求增长率不断下降,中国的钴消费量保持快速增长,占世界总消费的比重不断增加。从2015年起,中国成为世界第一大钴消费国后就再也没有下来过。

但与之对应的是,世界范围内本就稀缺的钴储存量,中国更是没能被大自然眷顾。根据2015年美国地质调查局数据,全球710万吨的钴矿储量中,中国仅为8 万吨,占总储量的1.13%。

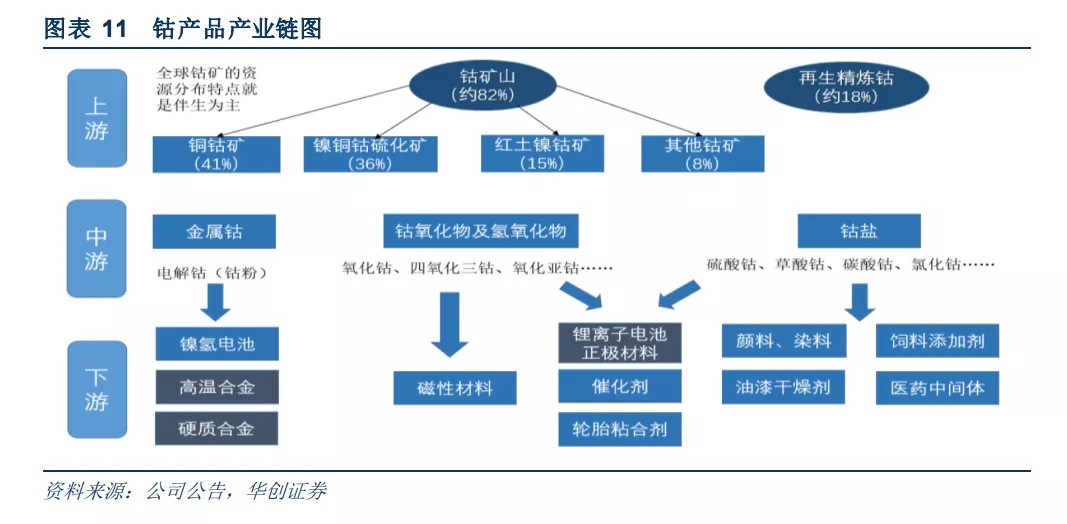

钴产品产业链图(来源:华创证券)

但在整个钴生产链中,中国仍然瞅准了机会,牢牢卡住自己的位置。

原来,钴的采选和冶炼在全球范围都存在地区错配的问题。由于钴矿资源国如刚果金缺乏冶炼技术和配套设施、产业,像中国这样有大量下游电池、合金产业的需求方做起了进口原材料,采选冶炼加工成中间产品的生意。其中规模较大的有华友钴业、金川集团、格林美、腾远钴业、寒锐钴业。

中游钴产品生产企业曾经仰仗着资源价格的大幅上涨和对采购渠道的控制,吃着市场红利好不快活,但却无法掩饰原材料成本约占总成本80%左右的致命事实。

当前我国的钴产业大量依赖进口钴原料,对进口的依赖度达到95%以上。中国的钴加工企业被扼住了上游原材料的来源,自有矿源稀缺,往往陷入任人宰割的局面。面对钴原矿石高位运行的价格和不稳定的供给,企业不得不拜倒在“钴奶奶”神坛面前。

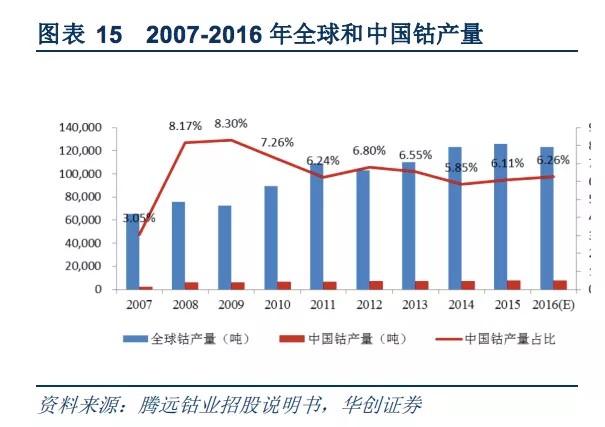

2007-2016年全球和中国钴产量(来源:华创证券)

钴奶奶在国际上兴风作浪的,仰仗的还不是背后一个个呼风唤雨的垄断矿业巨头。在世界范围内争夺优质矿物资源就是一场轰轰烈烈的跑马圈地,欧美的矿业巨头用资本、经济、外交乃至战争控制着全世界的优质矿源。

钴加工企业如今面临的困境正如当初的中国钢铁企业。作为全球第一的钢铁生产大国的中国,曾因为缺乏铁矿石,惨遭淡水河谷、力拓、必和必拓等国际铁矿巨头卡脖子。如今,钴矿资源也被矿业巨头抢先握在了手里,这对于钴加工企业以及下游亟待发展的电池行业都是不利的消息。

但在下游需求端正快速增长的电动车行业来说,电池供应链的安全性、稳定性和产业链绑定程度一定要得到保证。再加上新能源补贴政策的退坡,企业对成本的控制,压力和头疼的难题都给到了中游的钴加工业。

要么力争“上游”,要么两头受气,留给钴加工企业的时机不多了。目前钴加工企业正在向着“钴矿山+钴冶炼”进化到“(钴矿山+钴冶炼)+(镍矿山 +镍冶炼)—三元材料前驱体—三元材料”的一体化模式转化。在出击刚果金的钴矿资源的同时也要进军印尼的镍矿资源。

说白了就是光靠原料涨价吃红利的时代过去了,未来钴企业要发展必须要要在控制资源构成垄断的背景下,在发展好产业配套冶炼技术的情况下,吃下整个锂电池行业的中上游。

中国的钴企业也不是毫无准备。从十几年前开始,中国的钴矿资本走进非洲,背后仰仗的是国家意志,而身前是金融危机过后,经营艰难的国际矿业巨头剥离资产自救的大好机会。

11年金川矿业收购南非买托雷斯的鲁阿希矿业,12年中国五矿收购了刚果金铁砧矿业,15年由中国中铁、中国电建和华友钴业合资的华钢铜钴矿投产,16年华友钴业又收购了刚果国家公司所属的PE527钴矿。

要说最大的便宜还是16年洛阳钼业捡到的众腾凯方古鲁梅。其老东家国际铜业巨头自由港撤出刚果金时,让中国企业吃下了这个刚果金最大的铜钴矿。长期以来被西方巨头的压制的中国钴加工业也终于有了呼吸权。

目前锂电产业链一体化做的比较到位的华友钴业为例,据安信证券研究,三年后,其自有钴供应可以保证75%的三元电池材料前驱体的生产,自有的镍供应基本可以满足自身所有需求。

03. 绕不过的大山,没有一辆新能源汽车是“无钴的”

今年2月份特斯拉宣布拥抱磷酸铁锂电池,一石激起千层浪,比亚迪应声跌停,钴价格也大幅跌落。比亚迪、宁德时代纷纷放风吹嘘电池技术的进展,一时间忍受钴矿企业作威作福的苦日子好像就要成为时代绝响。

但随着特斯拉再次向嘉能可购入钴,万众瞩目的无钴传言又又又又再次破灭。

回顾过往的无钴传闻,一直以来钴三元锂电池最强的竞争对手,是磷酸铁锂电池。毕竟从成本上来看磷酸铁锂的度电成本要远低于钴三元电池,这对急于降低成本的新能源车企业,包括特斯拉有很强的吸引力。

据欧阳明高院士在2020年电动车百人会年会论坛上透露的信息,目前磷酸铁锂电池系统的度电成本只有600元,也就是三元电池的一半,价格优势十分明显。此外,比起钴三元锂电池,磷酸铁锂的安全性更高。

特斯拉的算盘该怎么打,好像再明显不过了。

但磷酸铁锂的能量密度显然还差了半个身位,这种硬伤通过电池结构的改革提升终究有限。

况且就目前来看因为两种电池的不同性质,他们更多的是不是替代竞争的关系,而是在不同的细分领域中各自为王。

现在业界最认可的“无钴化”的方向是尽量在原三元材料中,用其他的金属替代钴,或增加镍减少钴的占比。也有一些企业想要弯道超车,在小众的正极材料上下功夫。

比如蜂巢能源科技设计的镍锰酸锂电池,广汽新能源设计的石墨烯电池等等。但是目前为止,无钴电池仍处于实验室阶段,无法实现量产。减少钴的比例并不能从根源上解决对钴的消耗。从产业层面看,在电动车需求提升的情况下,对钴的需求也只会上升。

电池的另一发展方向—石墨烯电池

无钴电池的迷雾散起,在未来几年内,随着全球新能源汽车需求增长,钴行业供需不匹配的格局恐怕难以改变。钴奶奶仍然会是我们的钴奶奶。

但随着中国钴加工业完成产业链整合,钴奶奶不再兴风作浪,而将带着钴加工企业乘风破浪的远航。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。