编者按:本文来自青桐资本(ID:qtziben),创业邦经授权转载。

22起融资,6990亿市场规模,46+投资机构入场。工业互联网持续一路高歌猛进,交出漂亮的半年答卷。从工业平台提供商到方案商,四大玩家呈现哪些发展特点?在化工、半导体等需求爆发的行业,方案商又将如何续写工业互联网故事?

工业互联网是青桐资本重点关注和服务的赛道,早在2019年,青桐资本服务的项目「天准科技」成功登陆科创板,2020年3月又成功助力「埃克斯工业自动化」完成Pre-A轮融资。青桐资本在工业互联网赛道已累积了丰富的一线项目服务经验,及深厚的行业洞察。

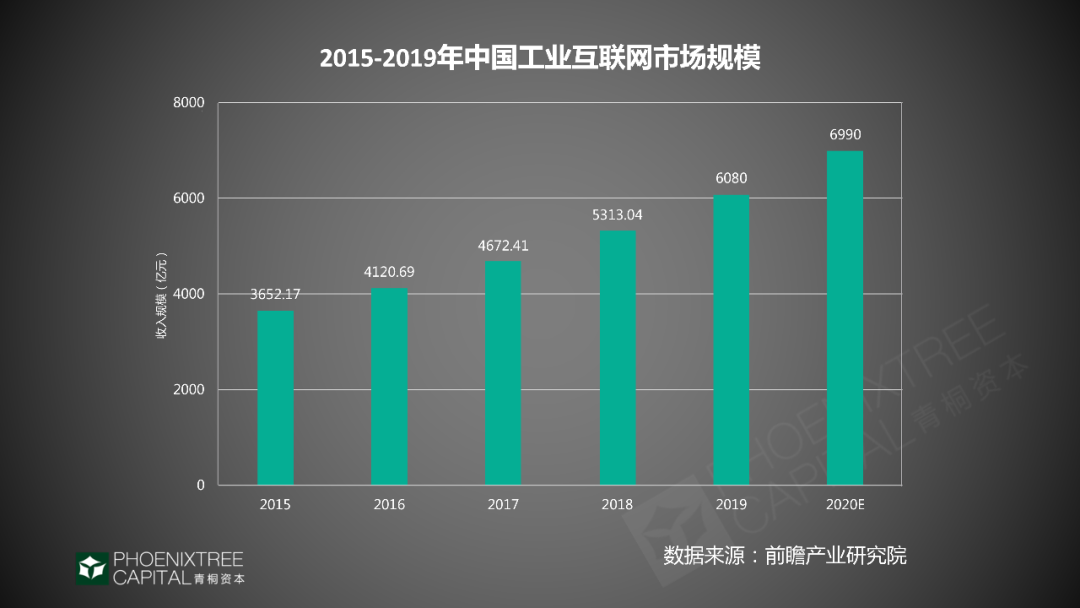

工业互联网:5年市场规模增长近1倍

2019年中国工业互联网市场规模已达6080亿元,增速为13.5%。据前瞻产业研究院数据,2015年其市场规模仅为3652亿元,预计2020年可达6990亿元。短短5年间,市场规模增长接近一倍。

中国工业产值占全球30%,但工业软件市场规模仅为全球6.3%,存在较大增长空间。

2012年,美国通用公司提出工业互联网概念,自此开启全球工业互联网进程。2015年,中国工业互联网起步。目前,美国、德国、日本相对突出,其工业软件、方案提供商发展较为成熟,但工业市场承载量相对有限。来自赛迪顾问数据,2019年全球工业互联网市场规模增速仅为5%。

5年时间,国内工业互联网发展如何?2020年上半年疫情之下,是否对其产生影响,工业互联网平台又呈现哪些新的机会点?

2020年上半年投融资市场表现

2020年1-6月,工业互联网共发生22起融资,46家投资机构入场。其中,A/A+轮共9起,B轮3起。工业互联网赛道,未受疫情影响,创投活跃。

纵观2015年迄今融资表现,工业互联网在2018年融资数量达到峰值,共48起。其中,政策利好是一大推动因素。2018年共有6条新增政策,“发展工业互联网平台”被首次写入政府工作报告。据中商产业研究院数据,2019年又有7条支持政策出台。

2020年,财投明显增多,2020年前战略融资频发。来自鲸准、企查查数据,战略融资在2016-2018年分别有7、12、11起。投资方中,不乏政府基金、产业基金的身影。当时,工业互联网尚在起步阶段,项目大多偏早期,战投和产业的协同性更大,看重其长远价值。

青桐资本通过与20+创始人、50+投资人访谈,探讨并总结出今年财投增多的原因。主要可从供给端、需求端变化两大角度来看。

在供给端,工业互联网有两大进展。一方面,软硬件结合的商业模式被行业认可,方案提供商在模式探索上更清晰;另一方面,经过4年数据沉淀,拥有更加丰富、深入的数据,推动场景方案的算法迭代。

需求端层面,也呈现两大变化。第一,更多行业客户转变智能化观念。早期,工业互联网多应用于电子、汽车、能源等产业信息化程度高的行业,现阶段其他行业客户的智能化需求增多。第二,很多项目经过1-2年测试周期,在今年相继完成产线测试,项目确定性更高,已是合适的投资节点。

工业互联网产业链分析

工业互联网产业链较长,上游的智能硬件收集工业大数据,中游的工业互联网平台进行数据处理,下游则为工业企业。其中,工业互联网平台占重要地位。

上游的智能硬件,主要包括传感器、控制器、工业级芯片、智能机器人、工业机器人等。现阶段,我国高端设备以美、日、德进口为主,国产化程度低;而国内的智能硬件企业,规模相对不大。目前国内已跑出上市公司,天准科技、浙江中控已登陆科创板。

中游的工业互联网平台,创投较为活跃。从平台数量来看,根据工信部数据,目前国内工业互联网平台超500家,具有一定区域、行业影响力的平台70多家。青桐资本统计发现,2020年上半年融资项目中,有5个项目过亿,分别是浪潮云、上海慧程、海尔数字科技、卡奥斯、格创东智。

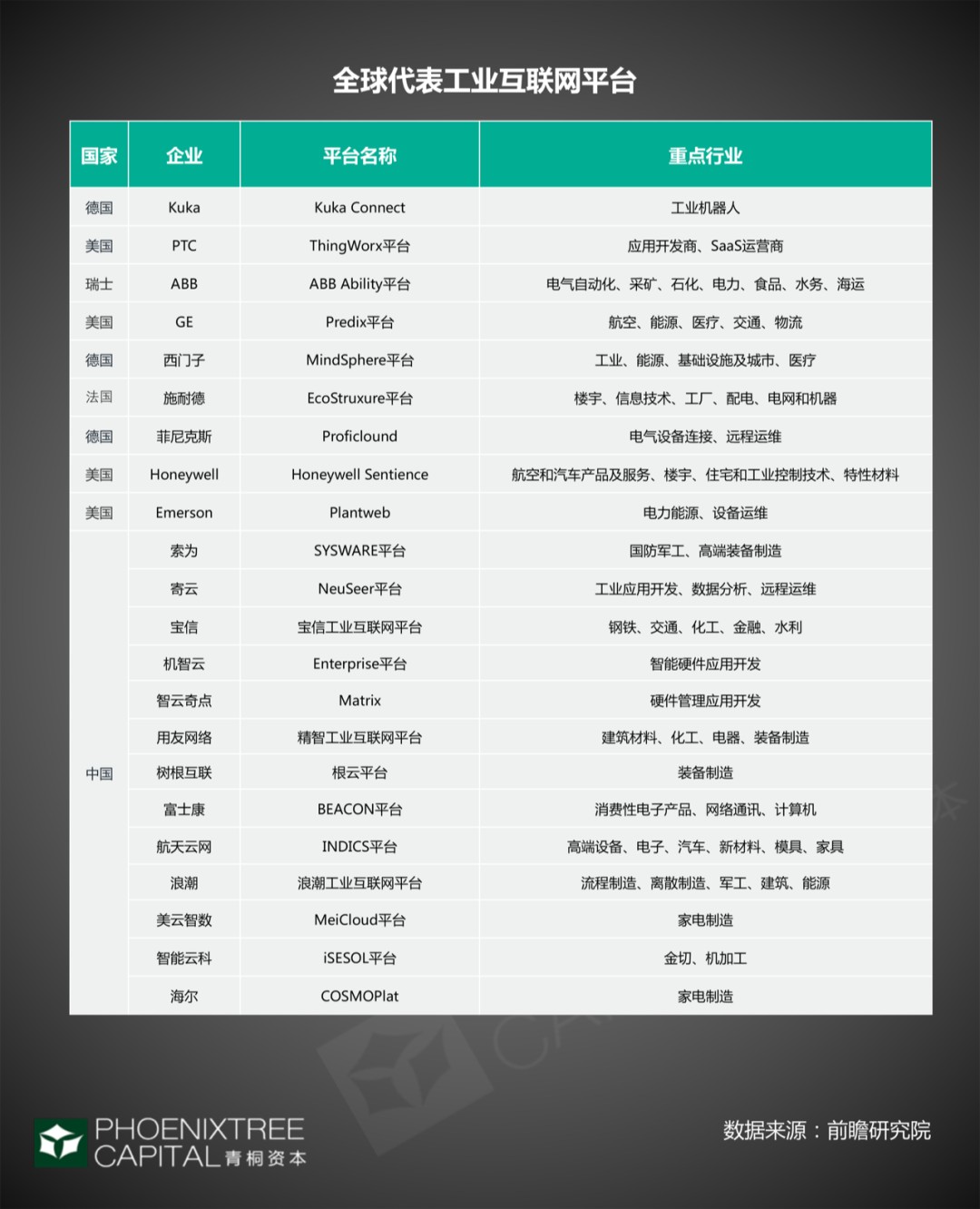

目前,国内的工业互联网平台,多聚焦在垂直领域,跨行业跨领域的综合性平台少,而国外综合性平台多,典型的有GE的Predix平台、西门子的MindSphere平台、施耐德的EcoStruxure平台等。

下游,工业互联网渗透率2019年仅2.76%,还有很大上升空间。另据天风证券研究所数据,目前工业互联网应用行业前5位,依次是机械、能源、轻工、石化、电子。

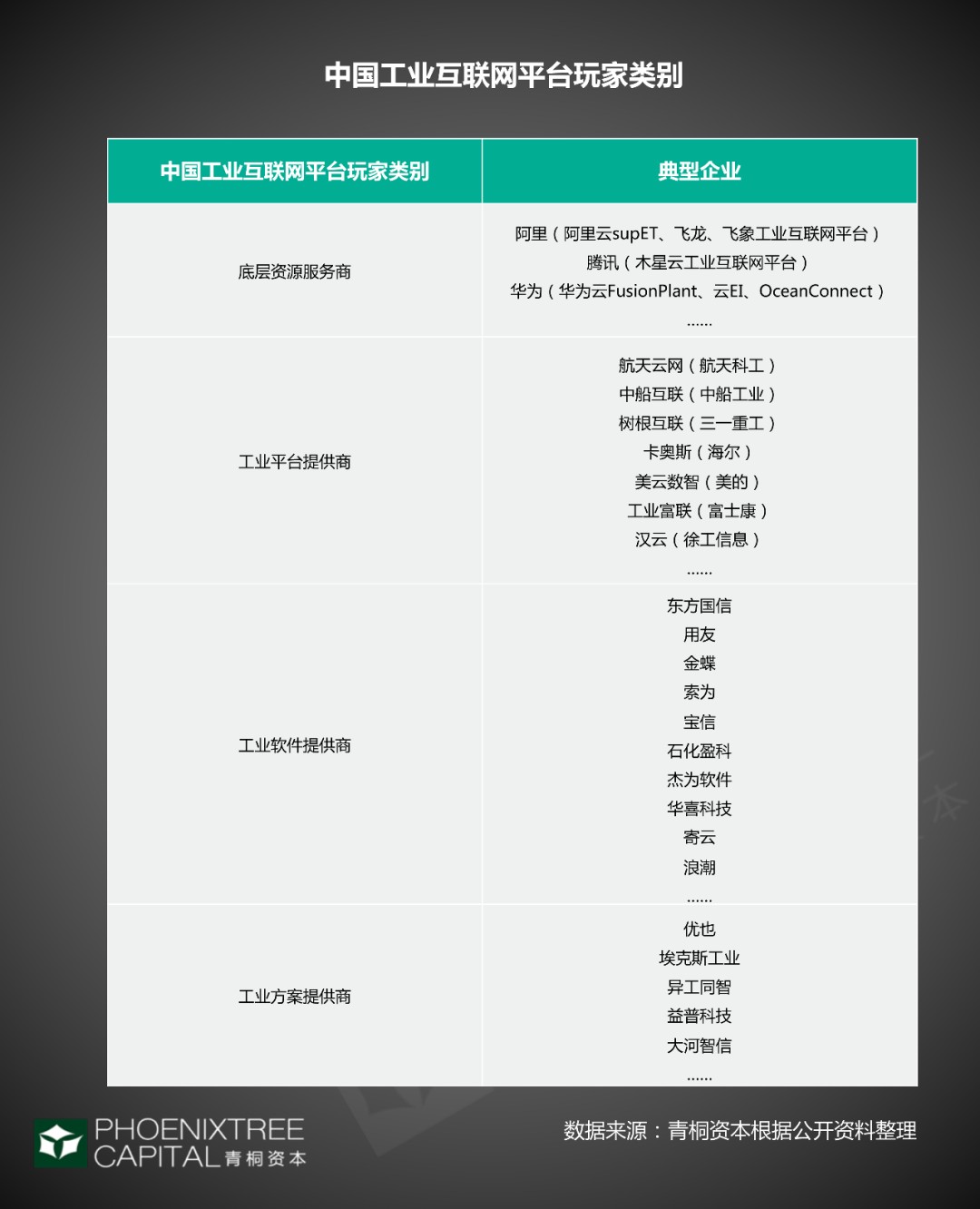

工业互联网平台,其价值在于为工业企业提供数据采集、存储、管理、分析、建模,开发方案和应用。目前,工业互联网平台玩家密集,青桐资本研究认为,主要可分为4大类:工业平台提供商、工业软件提供商、工业方案提供商、底层资源提供商。不同类别玩家,各自呈现哪些优势,又有哪些发展机会点?

工业互联网平台4大类玩家

工业互联网平台的4大类玩家中,平台提供商,以工业巨头孵化为主;软件提供商,国产替代是主要趋势;方案提供商赛道,创业公司较为集中;底层资源提供商,则以公有云巨头为主。在方案商领域,除传统应用行业,还有哪些行业需求爆发呢?

1.工业平台提供商:巨头背景,先天优势

国内工业平台提供商,以制造业巨头孵化为主。比如,航天科工孵化的航天云网、三一重工孵化的树根互联、中船工业孵化的中船互联等。

其背靠实力雄厚、资源丰富的制造业巨头,具备两大先天优势。第一,数据优势。企业数据资源,主要来自三个维度:生产经营活动利益相关者数据,工业产品或服务背后的数据,生产经营活动中产生的数据。工业平台提供商,相比其他玩家,其数据在后两个维度有显著优势。

第二,工业平台提供商,凭借其制造业巨头的地位和生态优势,具备在行业建立标准规范的能力。

工业平台提供商和其他类型玩家,尤其是方案商之间,并没有明确竞争边界,多是合作互补。青桐资本研究发现,树根互联与底层资源服务商腾讯云、工业方案提供商盖勒普都有合作。主要因为工业平台提供商也存在短板,难以触达终端客户,而方案商有复杂工业生产场景的经验和知识,可以实现互补。

2.工业软件提供商:国产替代是重点

工业软件赛道,主要呈现两大特点:第一,中国工业软件需求高速增长;第二,高端软件匮乏,国产替代成为趋势。

首先,工业软件需求高速增长。据中商产业研究院数据,预计未来几年中国工业软件产品收入,增速将维持在10%-15%。中国工业产值占全球30%,本土和海外公司纷纷抢占中国市场。以达索软件为例,2019年其亚太地区业绩增速为12%,远超欧洲、北美。

其次,从高端工业软件看,国内目前主要依赖进口,西门子、Honeywell、SAP等国外软件占据主导。根据赛迪顾问《中国工业软件发展白皮书(2019)》数据,从研发设计、生产控制这两类工业软件的中国市场营收看,国外软件占绝对优势。

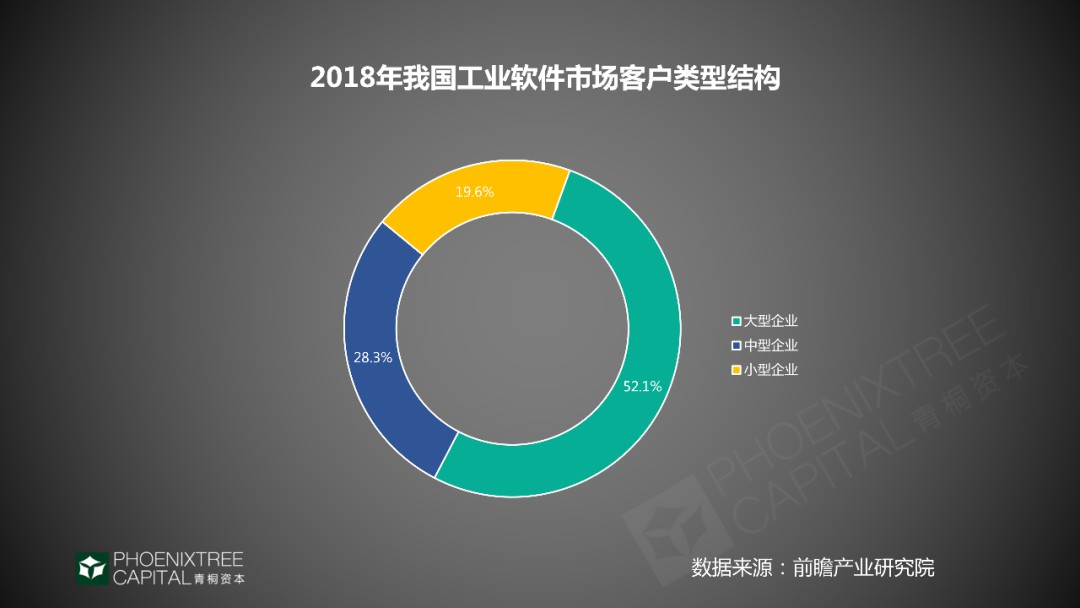

另外,国产替代是中国工业软件发展的必然趋势。青桐资本统计发现,大型企业采购工业软件的预算在500-800万,中型企业为70-300万,小型企业为20-30万。国产替代在中小型客户中有价格优势。另据前瞻产业研究院数据,2018年我国工业软件市场客户中,中小型客户占据47.9%。

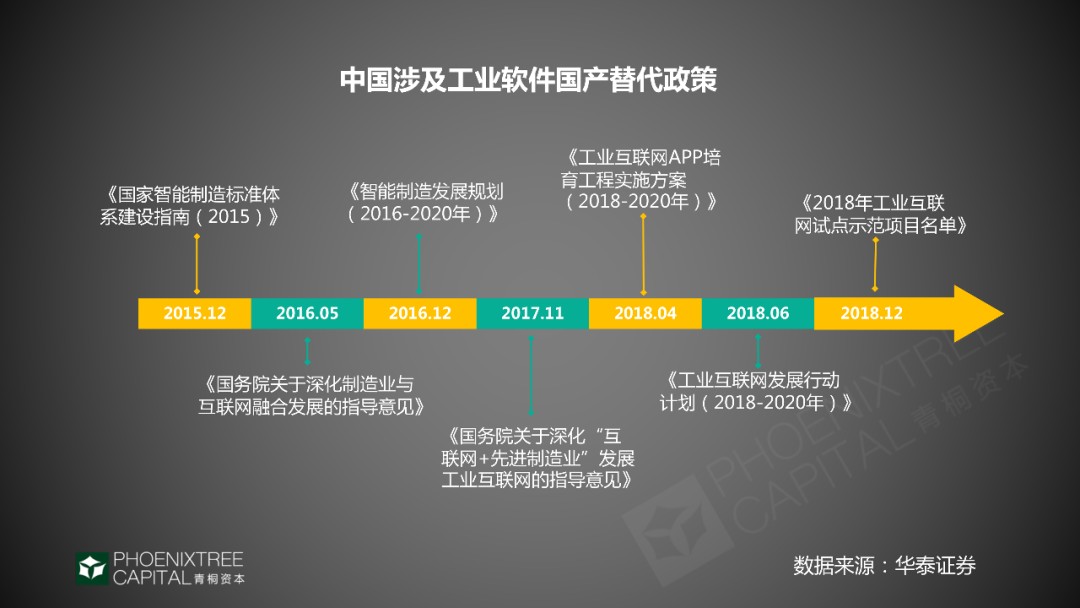

再者,政策也助推国产替代进程。根据华泰证券数据,2015-2018年国家相继发布相关7条政策,支持国产工业软件发展。

3.工业方案提供商:头部未定,前景可期

在工业方案提供商赛道,创业公司比较集中。2020年上半年,工业互联网平台22个融资项目中,工业方案提供商占10个,主要集中在A轮左右,其中Pre-A轮1个,A轮4个,A+轮2个。

工业方案提供商赛道中,目前尚未跑出头部玩家,企业收入规模也佐证了这一点。青桐资本的调研数据显示,方案商的收入规模,在1000-3000万区间的占53.3%;1亿规模以上的仅占20%。

在应用领域,方案商的业务主要集中于能源、3C电子、汽车、机床等行业,这也是大型工业平台提供商相对集中的领域。同时,在半导体、化工等需求爆发的行业,方案商也十分活跃。

|1)化工行业:方案商聚焦安全痛点

中国是全球最大的化工生产基地,产能占全球的40%。来自国家官方统计年鉴、石油化工联合会数据,2018年中国化工行业主营收入达12.4亿元,有2.3万家规模以上企业。

化工行业对工业互联网的需求,集中在安全领域。化工行业产业链长,上下游每个环节都涉及到安全管理,安全是化工生产的基础需求。化工巨头们在安全生产方面的投入逐年递增,以浙江龙盛为例,其年报显示,2019年在安全生产的投入高达5182万,较上年增长7.4%。

化工行业的安全,主要包括数据联网安全、设备管理安全、现场作业安全。相关的方案提供商中,围绕设备管理安全的玩家最多。以异工同智为例,其方案主要从两大方面切入:设备管理安全的预测性维护,现场作业安全的作业管理和人工巡检,从而提高安全管控效率。

|2)半导体行业:方案商着重实现降本增效

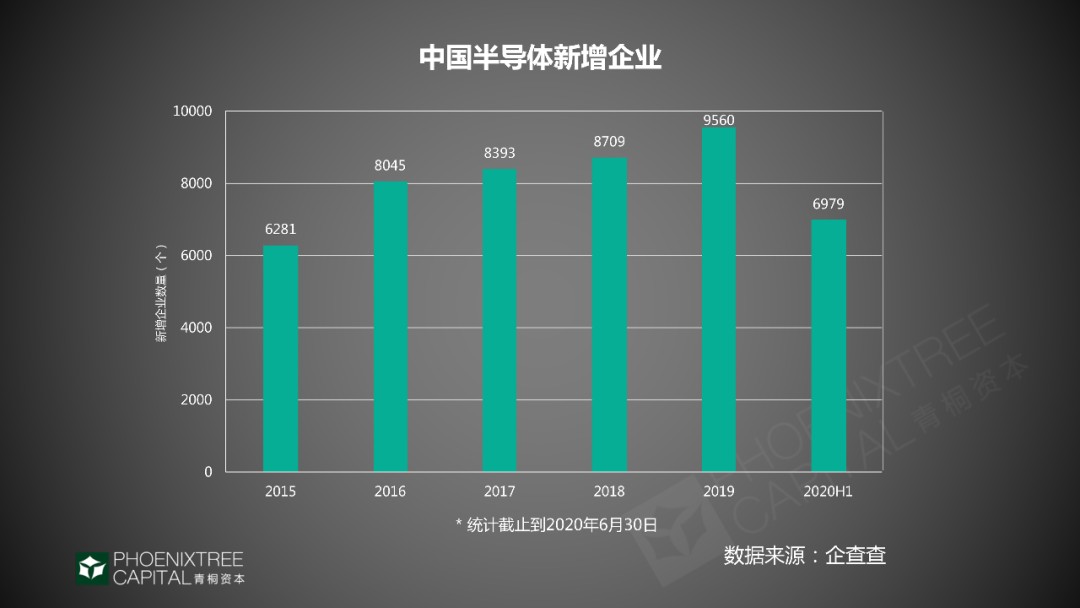

中国半导体市场规模占全球第一,据前瞻产业研究院数据,2019年中国半导体市场规模为1441亿美元,占全球34.97%。另据企查查数据,2019年全年新增注册半导体企业9560家,而2020年仅上半年就新增6979家。

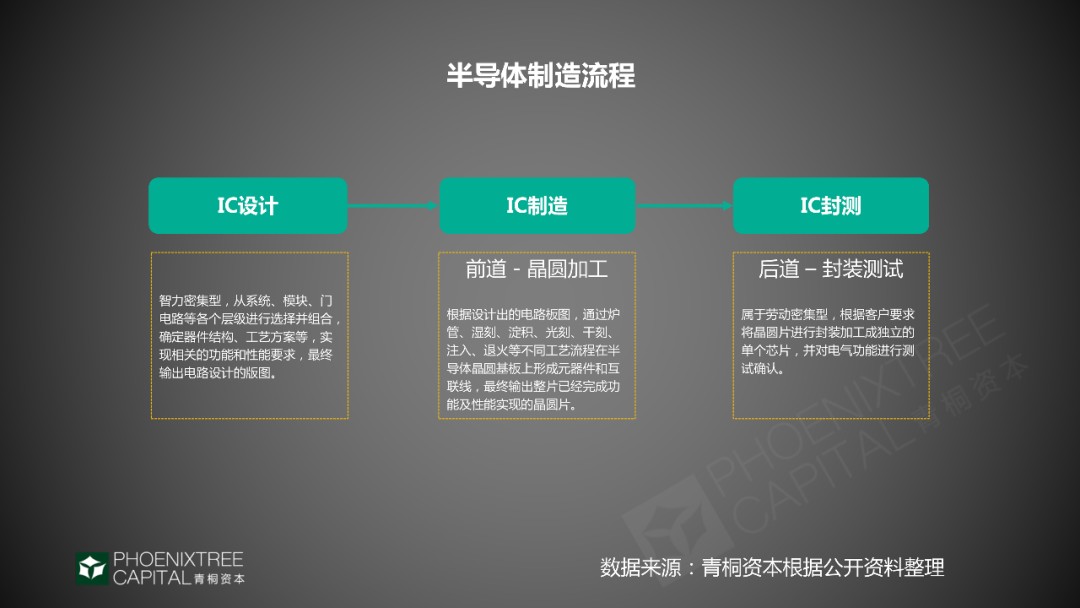

工业方案提供商,主要服务前道晶圆加工、后道封测企业。半导体制造流程,主要分为3部分:IC设计、IC制造(前道工序的晶圆加工)、IC封测(后道工序的封装测试)。国内半导体企业多集中在后道,主要由于前道技术壁垒高。据中国半导体协会数据,2019年中国封测企业超120家。另据前瞻产业研究院数据,2019年全球封测行业各地区市占率,中国高达64%。

半导体行业对方案商的需求,集中在提高生产力、提升良品率,节约成本。前道的方案提供商,代表企业有埃克斯工业等,主要围绕晶圆厂生产计划、排程、调度、控制进行智能化。后道的方案商,典型的有益普科技,为封测企业提供轻量化、快部署、易运维的MES系统,实现车间数字化。方案商中,创业公司在价格、贴地服务方面有竞争优势。

4. 底层资源提供商:公有云企业为主

底层资源服务商,主要提供云计算、物联网、大数据的基础性、通用性服务,典型的玩家有AWS、微软、阿里、腾讯、华为等公有云企业。

总结

中国工业产值占全球30%,高端制造业转型势在必行。未来3-5年,中国制造业智能化的投入与需求将会爆发式增长,是创业公司和传统服务公司深度切入的时间节点,工业互联网市场规模前景可期。

作为一个技术驱动的赛道,工业互联网姓“工”不姓“互”,落脚于“工业”一线生产和管理的创业项目,将更具竞争力。从应用行业来看,能源、3C电子、汽车、机床等领域方案商较集中,半导体、化工等需求爆发行业,方案商活跃,也是值得关注的赛道。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。