图片来源:壹图网

编者按:本文来自白鲸出海(ID:baijingapp),作者辛童,创业邦经授权转载。

数据很漂亮,麻烦也很多。

北京时间 2020 年 8 月 13 日晨间,欢聚集团公布了 2020 年 Q2 财报,财报发布当天股价较上一个交易日增长 5.67%,财报发布后股价又上涨了 2.54%,最高达 84.08 美元。

综合来看,欢聚集团 Q2 营收数据超出预期、海外用户占比超过 90%,整体数据较为亮眼,似乎受虎牙并表给腾讯的影响不大,但其实值得注意的是失去虎牙后欢聚付费用户总数大幅下跌,营收的重任也交给了 BIGO LIVE。

欢聚财报

BIGO LIVE 贡献收入、Likee 贡献月活 欢聚的两条腿走起来了

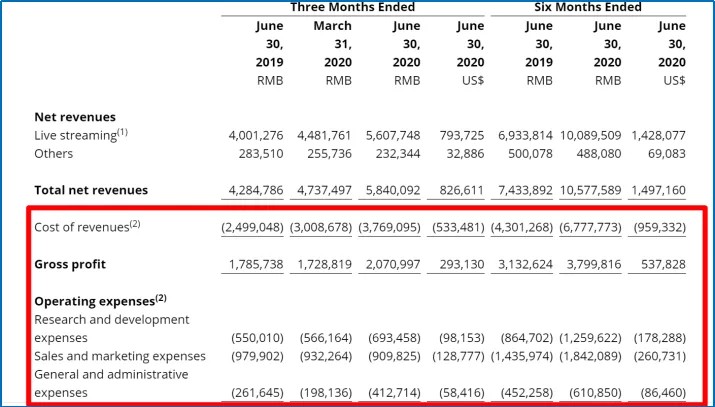

根据财报数据,欢聚 Q2 总营收为 58.401 亿元,同比增长 36.3%,大幅超出分析师预期,但环比却下降了 18.3%,主要是受虎牙并表到腾讯的影响,当然也有一部分新冠疫情的原因。

另一个值得注意的是,直播收入在总营收的占比由 Q1 的 94.5%,增长到了 Q2 的 96%,而增长的主要原因是 BIGO LIVE 的驱动。根据财报数据直播收入为 56.077 亿元,而 BIGO LIVE 直播收入为 29.5亿元,占总收入的 50.5%,同比增长 158.8%,环比增长 49.6%。这也验证了笔者在上一季度财报分析中提到的“BIGO LIVE 将会逐渐成为欢聚的收入担当,直到 Likee 接过接力棒”。

另外,如果按地域划分的话,2020 年 Q2 海外直播收入为 26.42 亿元,同比增长 59%,占总直播收入比例由去年同期的 22.2% 提升到现在的 47.11%。不得不说,虽然收购 BIGO LIVE 花了不少钱,甚至很长一段时间欢聚的财报里都有提到 BIGO LIVE 带来的高成本,但自 Q1 开始在疫情契机下渗透成熟市场,BIGO LIVE 的收入确实在快速成长,又让投资人有了一定的想象空间。

欢聚直播收入 |数据来源:欢聚财报

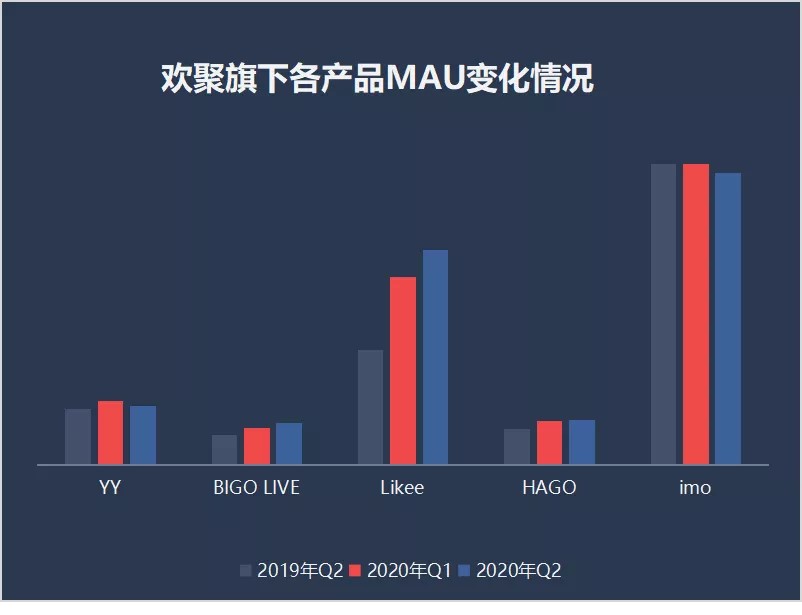

BIGO LIVE 成了欢聚的收入担当,而 Likee 则成了欢聚的 MAU 担当。

根据财报数据,目前欢聚月活总数为 4.571 亿,海外用户占比 91%,其中 imo 为 2.044 亿,Likee 为1.503 亿,YY 直播 4120 万,HAGO 3170 万,BIGO LIVE 为 2940 万。虽然整体来看除 imo 外,其他几款 App 都较去年同期有一定增长。但值得注意的是,imo 环比同比都下降了 3%,YY 直播 MAU 环比下降了 8%,HGAO 活跃用户的增速也逐渐放缓,HAGO 和 YY 直播需要更新鲜的血液来推动变化。Likee 的 MAU 增速则是最快的,基本盘也很大。

数据来源:欢聚集团财报(单位:万)

2020年Q1、2019年Q4、2019年Q1各产品MAU变化情况

再来看欢聚 Q2 的支出,2020 年 Q2 营收成本为 37.691 亿元,同比增长 50.8%,主要原因是直播分成、内容成本和带宽成本的增加。财报显示,由于疫情的原因用于海外市场的营销成本有所减少,但为了提供更好的服务,所以加大了科研投入并增加了员工人数和人才招聘方面的投入。

数据来源:欢聚财报

另一个值得关注的好消息是欢聚经营净利润为 6.194 亿元,净利润率为10.6%,而去年同期为净亏损 610 万元。利润的增加应该也是欢聚股价上涨的一个重要原因。

在电话会议中李学凌提到“JOYY 将坚持全球化的战略大方向不动摇,坚持深入本地化的运营思路不动摇,坚持以视频内容和视频产品为内容作为公司的核心竞争力不动摇”。意思很明确,即使目前海外市场存在大量不确定性的情况下,还是要让 BIGO LIVE 和 Likee 深入海外市场。

不过话虽这样讲,欢聚先是在 2020 年 6 月 10 日领投了同城生活,接着又第一次在财报长图中增加了国内内容,很明显,不论是赛道还是市场欢聚都在为自己寻找更多出路。

一边是退路,而另一边是征途。

海外不确定性大

Likee 选择卡位优势市场

TikTok 在美国的危机 既是 Likee 的机会也是风险

根据财报数据,Likee 目前月活 1.503 亿,虽然相较于 TikTok 8 亿的月活还略显单薄,但是架不住增长快,从 2019 年 Q2 到 2020 年 Q2 月活几乎翻了一翻。

根据 App Growing Global 数据,Likee 近半年的广告投放重心应该是美国、沙特、俄罗斯和印尼。

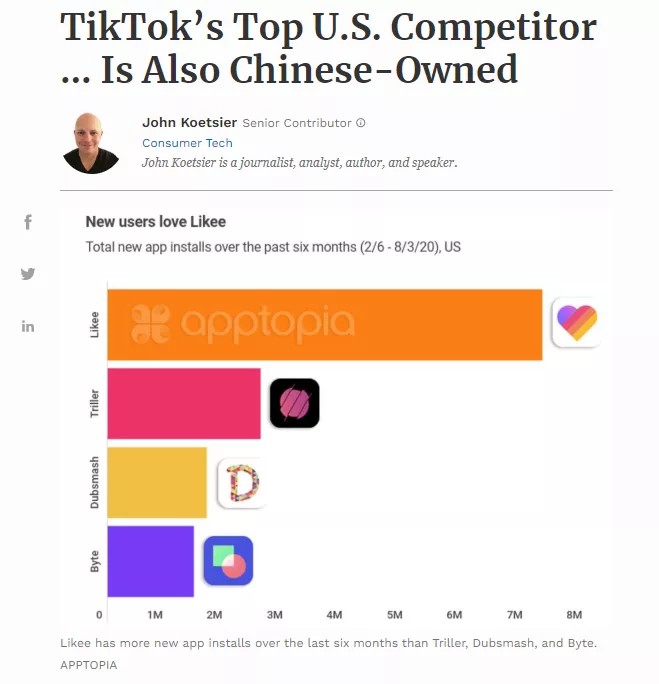

先来看美国,现在大家多把美国市场的讨论焦点放在 TikTok 上,但其实这次美国对 TikTok 出手既是 Likee 的机会,也是 Likee 的危机。根据 apptopia 数据统计,自 2020 年 2 月 6 日到 8 月 3 日除 TikTok 外下载量增加最多的短视频应用分别是 Likee、Triller、Dubsmash 和 Byte,显然 TikTok 可能被封禁给美国用户带来的安全感缺失,让 Likee 获得了一波红利。目前 Likee 位列美国 Google Play非游戏应用下载榜第 4,仅比 TikTok 差 2 名。

但是很显然这种红利并不是长期的,如果 TikTok 真的被迫出售或者完全封禁,树立了非常不好的先例,欢聚集团自身也会做策略调整。

深耕俄罗斯市场 从网红到明星一个也不放过

俄罗斯应该是 Likee 目前重点发力的市场之一,根据财报数据,Likee 在俄罗斯市场月活同比增长近 1 倍。目前位列俄罗斯 Google Play 非游戏应用下载榜第 3 名。

Likee 在俄罗斯的操作真的可以用深耕来形容。根据笔者了解,截至目前 Likee 已经至少在俄罗斯举办了 3 场万人以上聚会,在疫情期间又举办了一些列线上 Party,近半年邀请了超过 20 余位流量明星轮番轰炸 Likee,甚至邀请到了俄罗斯国宝级明星 Vitas 入驻,近期又与俄罗斯歌手 T-Killah 合作首发全新单曲《维他命-T》,Likee 在俄罗斯的操作很好的解释了什么叫有钱又用心。

Likee 在印尼和沙特有相似的起点 但却走向了不同的远方

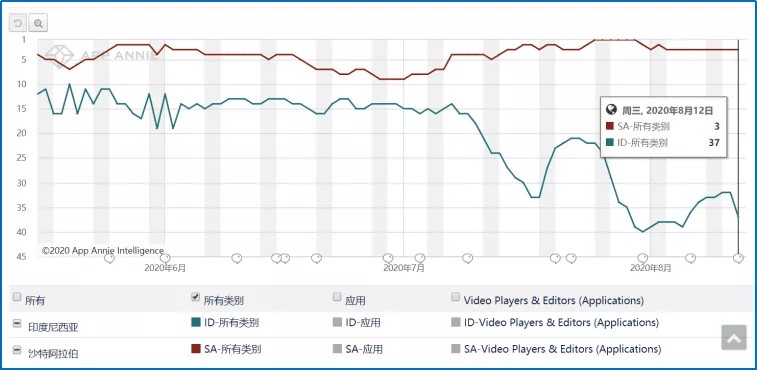

Likee 在沙特和印尼有着相近的起点,但却有了完全不同的结果。根据 App Annie 数据,2020 年 5 月 17 日 Likee 在沙特和印尼市场分别位列第 5 和第 11,但到了 8 月 12 日这个结果却变成了第 3 和第 37,差距一下拉开。

2020 年 5 月 14 到 8 月 12 日 Likee 在印尼和

沙特市场的下载榜排名变化| 数据来源:App Annie

在两个市场的不同情况,应该和市场基础有关,Likee 之所以能在沙特快速站稳脚跟离不开 BIGO LIVE 前期的铺垫和渠道的帮助,打个比喻就是,Likee 在沙特有个亲哥哥能告诉他,怎么做是对的怎么做是错的,甚至还能帮 Likee 做做广告、介绍网红,与其说是 Likee 在沙特的成功,不如说是欢聚在沙特的成功。

而印尼的情况就有些不一样了,Likee 的老对手 TikTok 和 Snack Video 稳居下载榜第一和二,再加上还有其他东南亚本土短视频应用成绩也不错,所以留给 Likee 的位置并不多,而 Likee 入局印尼又相对较晚,力度也没有那么强,所以两个市场差距越拉越大。

除了市场的选择,想必在海外兜兜转转这些年,相较于国内市场能够提供强力收入支撑的字节和快手,欢聚自己也会将沙特放在更重要的位置。在目前的情况下,选好自己的优势市场并站稳极其重要。但如果美国和印度的问题无法解决,对于任何一家做短视频的厂商,都失去了很大的想象空间。

BIGO LIVE 猛攻成熟市场

有机遇也有挑战

欢聚财报显示,BIGO LIVE 目前月活 2940 万,用户日均关注主播 11 个。在 Q1 财报解读时李学凌也曾说 BIGO LIVE 日开播率可以达到 13%,而截至目前为了激发用户和用户、主播和粉丝互动而推出的 Bar 功能,渗透率也达到了 50%,不论是作为直播应用还是社交应用 BIGO LIVE 都获得了一个相对不错的数据。

从榜单成绩和广告投放来看,BIGO LIVE 接下来的主要目标市场应该是美国、日本和欧洲。

数据来源:App Growing Global

BIGO LIVE两个版本投放广告素材数量Top5

美国的直播市场已经变了 BIGO LIVE 要直面 Twitch

先来看美国,BIGO LIVE 在美国的进展应该还算比较顺利。以往大家的认知都是美国用户可能不太习惯看直播,但其实目前美国 Google Play 非游戏应用 Top50 中已经有了 4 款直播 App,成绩最好的游戏直播 App Twitch 排名第 3,BIGO LIVE 位列第 7。

而且值得注意的是,Twitch 目前用户观看时长最多的 Chatting 频道,其实和 BIGO LIVE 的定位很接近,都是主打休闲娱乐的直播风格。这是一个好事儿,也是一个坏事儿,Twitch 的转变侧面反映了美国用户直播习惯的变化,他们越来越适应在直播平台上聊天和娱乐,但同时也意味着 BIGO LIVE 将直面 Twitch 这个强力的竞争者。虽然欢聚具备十分丰富的直播运营经验,但 Twitch 拥有更庞大的用户群、更强的美国用户运营经验和更多的优质主播储备资源。

当然 BIGO LIVE 也不是待宰的羔羊,根据笔者对 BIGO LIVE 的长期观察,不同于很多直播平台多是头部主播吃肉、中部主播喝汤、尾部主播吹风,平台主要靠大 R 玩家支撑(其实 Twitch 这一点还是很明显的),BIGO LIVE 的主播中有很大一部分都是用户,而且美国用户更倾向于在直播应用上闲聊、谈理想、谈人生,而 BIGO LIVE 的 Bar 和家族功能,将会增加用户的使用时长和打开频率,也就意味着更多消费可能性。

法国市场的情况和美国类似,都正处于直播习惯培养当中,也都有 Twitch 挡在面前,但法国用户对于约会交友的喜好比美国用户还要强烈,法国 Google Play 非游戏应用畅销榜 Top50 中有 14 款约会交友 App,而 BIGO LIVE 的视频(语音)匹配功能,也使 BIGO LIVE 更具优势。

没有那么顺利的日本市场 需要更多可能性

唯一看起来没有那么顺利的或许是日本市场,目前 BIGO LIVE 位列日本 Google Play 非游戏应用畅销榜第 16,其实成绩也很不错。但如果相较于 BIGO LIVE 在其他市场的绝对优势,BIGO LIVE 在日本市场总是被 17 LIVE 和日本本土直播 App Pococha Live 压上一筹。根据笔者了解 BIGO LIVE 也采取类似邀请明星入驻、举办线下活动和日本当地经纪公司合作等措施提升影响力和知名度。不过现在看来,BIGO LIVE 想要在日本拔得头筹可能还需要更多方法和时间。

总之欢聚在 Q2 交出了一份还算令人满意的答卷,但似乎又还不够。短视频和直播都在主攻多金市场,两条变现路径,广告和电商,也就是 BIGO Ads 和 Shopline(欢聚集团参与和发起的亦联资本旗下基金投资的“亚洲版”Shopify),也已经搭建完毕,欢聚很明显,希望在不确定的大环境中尽可能保持稳健的现金流,但 2 条新商业化道路所依托的 Likee 能否在海外继续快速成长,其实和 TikTok 一样面临着同样的问题。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。