导语:蚂蚁上市前夕动作不断,究竟针对了谁?

文| 朱柳香

上回在《支付巨头蚂蚁集团,为何主动转移业务重心》中说到,支付业务虽然增长稳定,但营收贡献比已经不及数字金融。如今支付宝年度用户数超过10亿,作为高频需求,支付业务可以作为引流入口,而数字金融科技才是真正的利润中心。

公开信息显示,蚂蚁集团寻求至少2000亿美元(约1.4万亿元人民币)的IPO估值。这也意味着,蚂蚁集团的市值将与美团比肩,互相角逐中国第三大互联网上市公司的宝座。对此,二者也因为业务的重叠有绕不开的话题,究竟蚂蚁集团的发展是否会挤压美团的成长空间呢?

► 本地生活战火再升级

即便是受疫情负面影响,美团今年的股价也已经翻了一倍至244港元。7月底以来,美团的身价从1500亿美元涨到过2000亿美元,随后回调至1850亿美元。

股价图

股价图

外界称,蚂蚁集团CEO胡晓明已经兼任阿里本地生活服务公司董事长,试图通过扶持饿了么来对抗高歌猛进的美团。此外,近期有消息称“阿里可能以收购、入股或战略合作等方式联手携程,并基于支付宝开展更多合作”,是否属实暂无回应。多举措下,和美团战火升级。

阿里虽仍然持有美团1.48%的股份,但早已因爱生恨。阿里曾在千团大战的关键时刻投资美团,却因为控股的意向倒逼美团投靠腾讯,二者的关系也在2017年阿里收购饿了么陷入僵局,如今更是因为业务的交叉逐渐开战,早已不复当年的友谊。

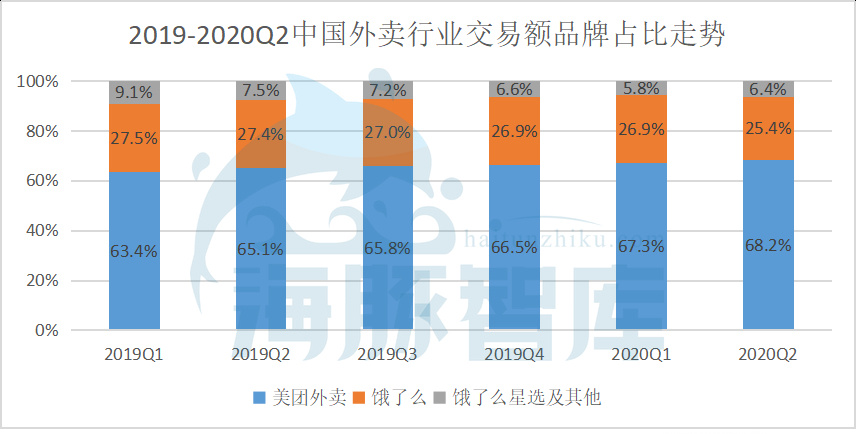

事实上,阿里收购饿了么并没有做到分庭抗礼的局面,反倒是美团市场份额达到饿了么的两倍。收购当年,美团外卖市占率约54%,饿了么约30%,百度外卖约13%。可以说阿里将后两名招到麾下,形式乐观。不过,根据Trustdata公开的数据,到今年二季度,美团市场份额已经加速扩张至68%,饿了么及星选共32%。而且,美团自去年已经扭亏为盈,今年二季度美团22亿净利润中有57%由外卖业务贡献,可以说外卖业务盈利表现佳,又是高频打低频的流量入口,自然成了兵家必争之地。

数据来源:Trustdata

数据来源:Trustdata

于是,越挫越勇的饿了么近期大胆推出“百亿补贴”,并表示,有望将其常态化,9月起重点覆盖城市将从24城扩展到100城以上。烧钱补贴bug一堆?那只是缺钱的借口罢了,换了金主继续刚。

此外,阿里和携程的合作,消息是否可靠先不说,可以先谈谈其必要性。前瞻产业研究院的报告数据显示,目前,坐拥途牛、同程、艺龙、去哪儿的携程系,与阿里系的飞猪、以及美团酒旅,已成三足鼎立之势。

对阿里来说,2016年将阿里旅行升级为品牌“飞猪”,在本地生活服务上与美团明争暗斗已久。早在18年的时候,阿里就在财报中单独披露了消费者服务项目,希望以其高速增长的营收打压美团的估值。

对携程而言意义更大,自2018年3月份开始,美团酒店间夜量反超携程系,随后保持行业第一,而在低星级酒店,美团的话语权更甚。就去年全年营收表现来看,携程规模虽大于美团酒旅,但增速有明显下降趋势。2019年携程营收356亿元,同比增长15%;美团到店、酒店收入222亿元,同比增长40%。携程的压力不言而喻。

► 风水轮流转,业务的互相入侵

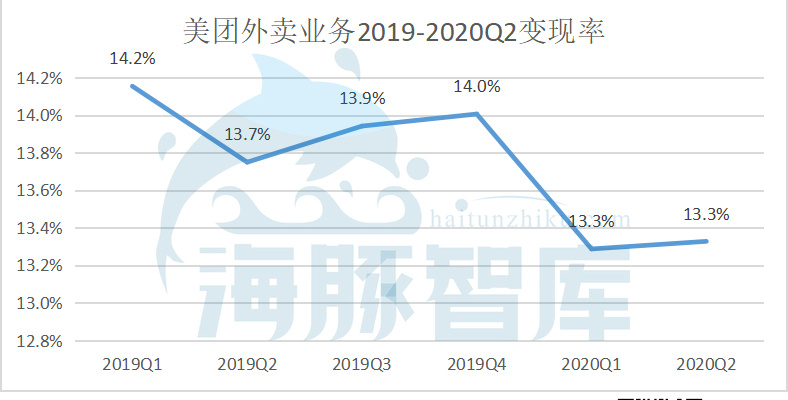

蚂蚁集团此次IPO,不光是融资大力投入数字金融科技,还进行了一系列的业务调整,意味着阿里将用蚂蚁作为现金牛,持续支持饿了么等业务的发展。Trustdata关于外卖行业分析的报告显示,2020H1商户端外卖普及率超过60%,全国餐饮外卖收入规模接近2600亿元。其中美团市场份额达到68%,今年上半年约有1800亿在美团上成交。而美团2020H1来自外卖的营收为240亿元,变现率达到13.3%,与2019年相差不大。尤其是今年一季度受疫情影响,美团外卖成交金额下降至715亿,甚至略低于2019年同期水平,但与二季度的变现率持平。可以说,变现率一定的前提下,市场份额决定了外卖业务的增量。饿了么重拳出击,势必想打压美团的成长空间。

数据来源:海豚智库根据美团财报整理

数据来源:海豚智库根据美团财报整理

美团又是如何反击的呢?你抢我外卖生意,我瓜分你支付业务。一边联手微信遏制支付宝线下支付,另一边上线美团月付等支付手段,抢占支付宝线上市场。

美团前不久尝试在支付方式中取消支付宝,引来争议。在此之前,美团业务对标的是阿里,为了平衡用户支付方式,并没有取消支付宝。如今,蚂蚁集团业务开始对标美团,其估值也有可能超越美团跻身国内第三大互联网上市企业——作为ATM的一员,美团目前市值约1700亿美元,其地位将受到威胁。对美团来说,微信支付已经足够成熟和普及,也有底气放弃支付宝。

如今,美团旗下已有相关金融牌照,包括银行、第三方支付、小额贷款和保险。美团推出的“美团月付”正是标榜“蚂蚁花呗”。不同于后者,美团自知虎口夺食很难,而机遇在于支付宝、京东等金融业务的发展是基于电商业务,美团外卖属于新的流量入口。美团站在流量上游,支付宝在下游,即便领地被入侵,后者也很难给予美团反击。所以支付宝的压力很大。

而且,美团的支付业务是依托本地商家做的餐饮类聚合支付,其场景更加适合线下支付,如果支付宝加以利用,将可以拓展其支付市场的份额。作为本地生活的入口,美团近7成的市占率吊打饿了么,一旦美团脱离支付宝,则会打压到支付宝的线下支付市场。如果不利用饿了么牵制美团在商家的影响力,任由美团做大,会影响到支付宝的市场扩张和蚂蚁集团的估值,这也是为何蚂蚁集团要在上市前夕整合业务资源的原因了。

蚂蚁集团和美团业务的互相竞争,一方面试图扩展自身的发展空间,另一方面也是走别人的路。毕竟二者是国内互联网巨头里市值最相近的两家企业,历史渊源颇深,很难不放到一起比较。而美团新发展的金融业务,也是蚂蚁印钞机的核心点。支付和外卖同作为流量入口,其作用会越来越重要,谁也不会轻易放弃市场。