编者按:本文来源创业邦专栏美股研究社。

继蚂蚁集团、京东数科之后,又一家金融科技独角兽——陆金所终于要上市。

北京时间10月8日,陆金所控股正式向美国证券交易委员会(SEC)首次公开递交招股说明书。市场传闻此次IPO将募集20亿至30亿美元,若数据属实,这将成为美股历史上募资金额最高的金融科技IPO。

金融科技行业不缺少神话,但同样险象环生。先有P2P的暴雷,后有全球“黑天鹅事件”导致的资金链断裂。即将赴美上市的陆金所,能否在这一条荆棘遍布的道路上走得稳当?

借转型谋求营收增长,但营收结构丰富度不足

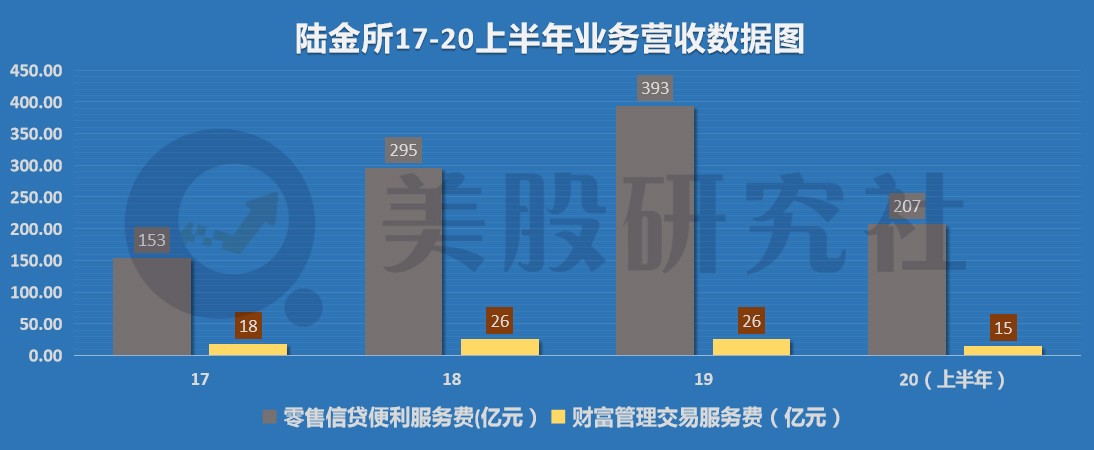

从招股书公布的数据来看,2017年至2020年上半年,陆金所的营收呈现出逐年上涨的态势,虽然2020年全年的营收额尚未出炉,但从上半年9.4%的同比增速,国内宏观经济日趋回暖的背景来看,2020年的全年营收大概率能实现同比增长。

从具体的业务来看,目前陆金所的业务主要为两项:即零售信贷便利服务费、财富管理交易和服务费。从营收占比情况,零售信贷便利服务费无疑为陆金所的营收主力,2017年至2020年上半年,其占总营收的比重分别为55%、73%、82%、81%。

据悉,该项业务主要为个人及企业提供资金借贷和融资服务,而这一业务收入占比的提高与陆金所的业务转型相关。在监管日趋严格后,陆金所于2019年7月退出P2P业务,在之前陆金所被业内成为“P2P一哥”,而截至2020年6月30日,P2P产品占客户总资产比例从2017年末的72.9%下降到12.8%。

除去业务转型造成零售信贷便利服务费占比提高之外,市场上小企业对于融资的服务需求也促使陆金所这一服务的发展。截至2019年12月31日,中国小企业未满足的融资需求约为人民币47万亿元。其既需要高度个性化的服务,又需要快速便捷的申请流程,而相较于传统金融机构颇高的申请资质,陆金所这类金融科技平台无疑为市场带来一剂“福音”。

降低个人审批门槛,刺激金融市场微小信贷的增长,成为最近几年的行业大趋势,而陆金所估值的不断提升也在相当程度上借助了此股“东风”。不过,尝到甜头的可不仅是陆金所,巨量科技公司也在加入这个赛道,也让赛道的竞争白热化。

在提供个人信贷服务业务上,目前国内的头部玩家为蚂蚁集团,据数据统计,2020上半年,贷款业务占据其总营收的39.4%。招股书也披露,截至2020年6月,旗下负责个人信贷业务的“微贷科技平台”促成的信贷总额为2.15万亿元,较2019年底增长6.94%。

而据陆金所的招股书此次披露的数据显示,截至2020年9月30日,其促成的零售信贷总余额达到5358亿元。仅从促成的信贷规模而言,其较之蚂蚁集团仍存在不小的差距。

此外,虽然陆金所的收入来源发生较大转变,但目前其收入结构仍较为单一,主要依赖于个人零售信贷便利服务费,而蚂蚁集团的收入来源则更为多样化。具体来看,2020年上半年,数字支付与商家服务收入占比为35.9%,个人信贷业务占总收入的39.4%,理财科技、保险科技和创新业务分别为蚂蚁集团提供15.6%、8.4%和0.8%的收入。

数据上,蚂蚁集团的收入结构转型和多样化是较为成功的,此前营收主力——数字支付与商家服务收入的比重连年下降,营收来源的多样化是陆金所今后需面对的挑战。

背靠平安用户留存较明显,客户类型与蚂蚁集团差异显著

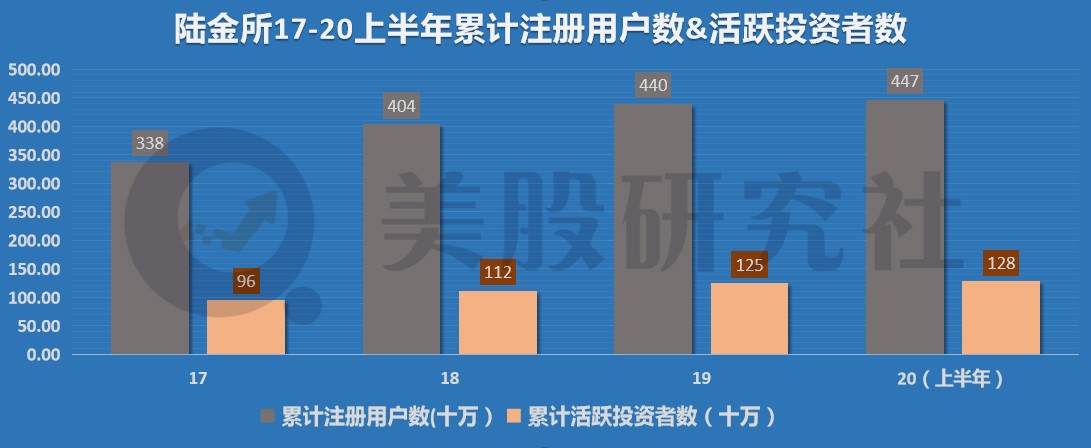

从招股书披露的客户数量来看,陆金所的财富管理平台客户留存率与活跃投资者增长较为显著。2017年至2019年,陆金所投资者的留存率每年都在90%以上,活跃投资者复合增长率达到14.1%。

招股书显示,截至2020年6月末,陆金所拥有4470万注册用户和1280万活跃投资者,活跃投资者保留率截至2020年6月末为95.0%。

注册用户和平台客户数量的增长对于以陆金所为代表的金融科技平台而言是至关重要的。美股研究社认为,其数量增长与以下两点不无关系:第一,此前P2P业务的留存客户,作为曾经的“P2P一哥”,其业务为陆金所吸引了一批用户群,借服务养成的平台依赖也为陆金所后续业务的展开提供用户基础。

第二,陆金所为平安集团孵化的一个金融科技平台,虽与平安母公司业务交叉比例未超过4%,但是平安集团2.1亿的客户体量无疑也为其提供了导流,在一定程度上提供了帮扶。

不过,陆金所的注册用户数虽呈现同比增长态势,但与依靠阿里巴巴掌控庞大流量入口的蚂蚁集团而言,在用户数上处于下风。阿里巴巴集团2020年度投资者日大会上公布的数据显示:截至今年6月底,蚂蚁集团的用户数为10.7亿。

造成差异的原因,除了其母公司在用户量上规模差距,美股研究社认为主要在于蚂蚁集团在流量、场景、科技应用上优势更为突出。

在依托场景进行金融消费上,蚂蚁集团与阿里旗下子公司形成联动关系,在消费场景的切换、消费平台的变更上无疑占据更大的优势,也造成其在用户获取层面的成本更低,这一点是陆金所包括平安集团所欠缺的。

此外,从客户类型上而言,陆金所与蚂蚁集团也存在明显差异。陆金所目前其两大主营业务的用户群体均以高价值人群为主,其中,69%的个人信贷业务用户为小企业主,75%的财富管理资产由投资额超30万元的“中产及富裕人群”。

而蚂蚁集团面向的用户群则覆盖面更大,数量也更多,但因此造成问题是用户的精准度不够,从个人信贷业务中获取的利息收入较少。陆金所提供的行业数据显示,其普通无担保贷款的平均规模为14.65万元,有担保贷款的平均规模为42.24万元,而蚂蚁集团的贷款平均规模仅为约5000元。

由于蚂蚁集团贷款规模相对较小,期限也较短,因而按利息比例提成的手续费收入自然也较低。这也在一定程度上限制其个人信贷业务收入的增长,在这一点上,陆金所恐占上风。

“去P2P”仅是第一步,“陆金所们”后续的路如何走?

以陆金所为代表的金融科技平台们在本质上而言是一个“撮合交易”的机构。一方是提供借贷资金的金融机构,将资金通过平台出借给借款人;另一方是个人借贷与投资者,从平台获取所需要的融资。

在经历政策监管的收紧,行业乱象叠生后,“去P2P”成为金融科技平台的第一选择,在这个过程中,依赖P2P业务诞生的金融科技平台纷纷倒闭,而剩下存活的平台们也纷纷在踏步转型。不过,转型这条路并不好走,除去上述提及的营收结构单一之外,从全行业而言,美股研究社认为目前存在以下问题:

第一,责任划分不明晰。和几乎所有理财平台一样,陆金所不提供资产保值服务,若用户在其平台投资时利益受损,平台不必赔偿损失。借贷方面,在金融机构出借资金时,陆金所不提供“兜底”业务,若产生坏账,损失由金融机构承担。

在双方交易过程中,一旦交易出现问题,例如赖账、逾期等情况,平台声誉将受到极大损失,两端流量均会下降,对撮合业务将产生较为重大的不利影响。在某种程度上而言,金融科技平台是在逃避其应当承担的部分责任,而将其抛给金融机构和借贷人。未来职责的具体划分,将是金融科技平台绕不开的一个话题。

第二,受外部宏观经济环境波动影响甚大。在全球范围内,低利率、刺消费已经成为近几年政策调整的大趋势。利率的持续走低是否会影响以陆金所为代表的金融科技平台的资金来源和所能吸纳资金的规模,目前还未可知。

从其招股书的数据来看:2020年上半年,陆金所的银行现金约为155亿元,向客户的贷款额为809亿元,其虽现金流未出现明显下降,但低利率政策下不排除出现贷款增多、逾期/坏账增加的情况,这也是应该警惕的。

由于金融科技平台提供的服务本质上都是撮合服务,因此其面临的行业竞争也会加剧,这十分考验资金出借机构的利率水平和资金募集机构的投资水平。2019年12月份融资过后,陆金所估值已达到394亿美元(约2758亿元人民币),在低利率政策调控,全球宏观经济不确定性加剧的当下,即将赴美上市的陆金所后续表现究竟会如何,美股研究社也将持续关注。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。