编者按:本文系专栏作者投稿,作者华兴资本。

在不稳定性持续加剧的2020年第三季度,各大经济体增长继续承压,而中国各项经济指标回暖态势已逐步强化。在刚刚过去的国庆假期中国超6亿人次出游,已然成为最有力的复苏信号。

2020年第三季度,中国私募股权投资市场总体延续了第二季度理性趋稳的态势。交易数量继续保持在相对低位状态,但在金额方面,机构投资热情显著回升,新经济企业马太效应持续加剧。在政策利好、产业升级和市场需求的多重驱动下,医疗健康赛道今年以来一骑绝尘,生物科技、制药、医疗信息化等子行业的融资项目数量及金额均保持高位。此外,企业服务、先进制造、食品饮料等领域热度不减,越来越多巨头加入角逐。

华兴财务顾问团队如约奉上2020年第三季度私募报告,分享市场行业最新趋势,投融资、募资、政策等多维深度洞察与思考,与企业家和投资者并肩前行。

投资:中国私募股权投资市场呈理性回暖态势

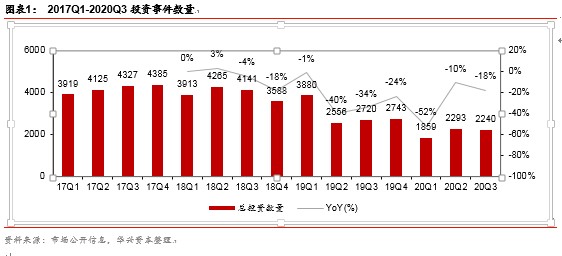

2020年Q3中国私募股权投资市场仍保持相对低位,但整体趋于稳定。伴随国内新冠疫情得以控制,今年第二季度私募股权投资市场的投资数量和投资金额均有所回升,至第三季度也保持在相对稳定的状态。

市场公开数据显示,2020年Q3中国私募股权投资市场主要投资数量为2,240起,同比下降18%,环比下降2%。其中,披露投资金额的案例952起,同比上升3%,环比上升17%;投资金额474亿美元,同比提升42%,环比增加55%;平均单笔投资金额为4,974万美元,同比上升38%,环比上升33%。

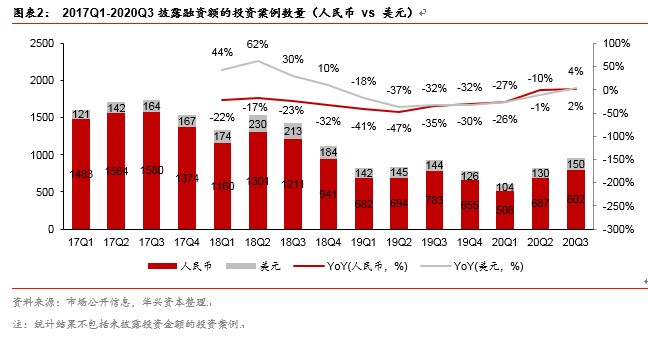

在已披露融资金额的案例中,人民币市场的投资数量为802起,同比增加2%,环比增加17%;投资金额为182亿美元,同比下降16%,环比第二季度增加20%;平均单笔投资金额为2,273万美元,环比上升3%。美元市场投资数量为150起,同比增加4%,环比提升15%;受TikTok 125亿美元战略融资事件的影响,投资金额有较大幅度的提升,达291亿美元,同比上升150%,环比增加89%;平均单笔投资金额为1.12亿美元,环比下降6%。

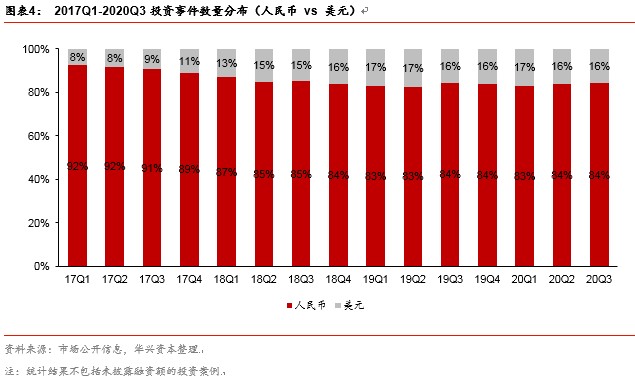

此外,市场结构也保持在稳定状态。从交易币种来看,2019年之前,美元市场整体趋向走强,投资数量占比由2017年Q1的7%快速提升至2018年Q4的16%,市场份额增加了一倍以上。此后,伴随市场整体遇冷,美元基金的投资活跃度开始同步降低,美元市场的投资数量占比保持在16%-17%的稳定水平。

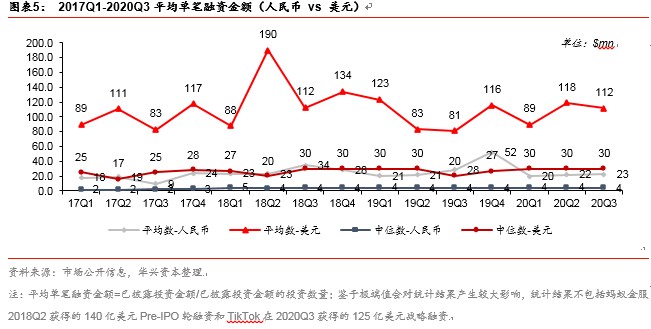

同时,市场的投资阶段也没有太明显的变化,虽然人民币和美元市场的平均单笔投资金额在各季度均有幅度不等的波动,但投资金额的中位数变化则较小,分别稳定在400万美元和3,000万美元左右的水平。值得关注的是,受威马汽车、猿辅导、京东健康等大额融资事件的影响,项目投资金额的平均值通常会远大于其中位数,且容易产生波动。

图表6: 2020Q3大额融资事件(按融资金额排序)

项目名称 | 行业领域 | 融资轮次 | 融资金额 | 投资方 |

TikTok | 文娱传媒 | 战略融资 | 125亿美元 | 甲骨文、沃尔玛 |

恒大金碧物业 | 房产家居 | 战略融资 | 235亿港元 | 光大控股、红杉资本中国、腾讯、云锋基金、中信资本、周大福 |

威马汽车 | 汽车交通 | D轮 | 100亿人民币 | SIG海纳亚洲、安徽合肥产业基金、百度投资并购部、长江产业基金、广州金控基金、合和集团(红塔创新投)、湖南衡阳国有投资平台、上海国资投资平台、上汽投资/尚颀资本、苏州昆山产业基金、芯鑫租赁、雅居乐、央企扶贫基金、盈科资本、紫光集团有限公司 |

猿辅导 | 教育培训 | 战略融资 | 12亿美元 | 博裕资本、高瓴资本、腾讯投资 |

京东健康 | 医疗健康 | B轮 | 8.3亿美元 | 高瓴资本 |

紫金保险 | 金融 | 战略融资 | 56.35亿人民币 | 合和集团(红塔创新投)、江苏国信、金财投资、南京市河西新城区国有资产经营控股(集团)有限责任公司、苏州城市建设投资发展有限责任公司、紫金投资 |

兴盛优选 | 电子商务 | C+轮 | 8亿美元 | KKR、红杉资本中国、腾讯、天壹资本 |

瀚晖制药 | 医疗健康 | 战略融资 | 45亿人民币 | 海正药业 |

平安智慧城 | 企业服务 | 战略融资 | 6亿美元 | 合生创展集团 |

小鹏汽车 | 汽车交通 | C+轮 | 5亿美元 | Aspex Management (HK) Limited, Coatue、高瓴资本、红杉资本中国 |

每日优鲜 | 电子商务 | E轮 | 4.95亿美元 | Tiger Global Management(老虎国外)、阿布扎比投资局Abu Dhabi Investment Authority(ADIA)、高盛资产、工银国际、苏州常熟政府产业基金、腾讯、中金资本 |

微创医疗机器人 | 医疗健康 | 战略融资 | 30亿人民币 | CPE、贝霖资本、高瓴资本、易方达基金、远翼投资、致凯资产 |

掌门1对1 | 教育培训 | 战略融资 | 4亿美元 | CMC资本、IFC国际金融公司、加拿大养老基金投资公司Canada Pension Plan Investment Board(CPPIB)、软银愿景基金、元生资本 |

小鹏汽车 | 汽车交通 | C+轮 | 4亿美元 | Mubadala Investment Company、阿里巴巴、卡塔尔投资局Qatar Investment Authority(QIA) |

理想汽车 | 汽车交通 | 战略融资 | 3.8亿美元 | 字节跳动、美团、王慧文、王兴 |

谊品生鲜 | 本地生活 | C轮 | 25亿人民币 | 今日资本、腾讯、钟鼎资本 |

中兴微电子 | 芯片 | 战略融资 | 24亿人民币 | 中兴创投 |

一点资讯 | 文娱传媒 | 战略融资 | 3.5亿美元 | 润良泰基金 |

农夫山泉 | 食品饮料 | 战略融资 | 3.2亿美元 | Coatue、GIC新加坡政府投资公司、诚通中信农业结构调整投资基金、富达国际Fidelity International (FIL)、欧力士亚洲资本/大连金控、中国国有企业结构调整基金(国调基金) |

晶泰科技 | 医疗健康 | C轮 | 3.188亿美元 | IMO Ventures、Parkway Limited、SIG海纳亚洲、晨兴资本、方圆资本、海松资本、红杉资本中国、人保资本、软银愿景基金、顺为基金、腾讯、未来资产Mirae Asset Management、招银国际、中国人寿/国寿投资、中金资本、中信资本、中证投资 |

SheIn | 电子商务 | E轮 | 数亿美元 | - |

资料来源:市场公开信息,华兴资本整理

阶段分布:压力释放,各阶段交易数量总体回升

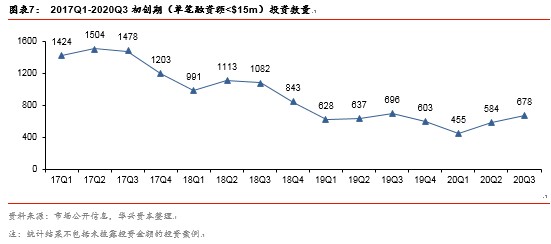

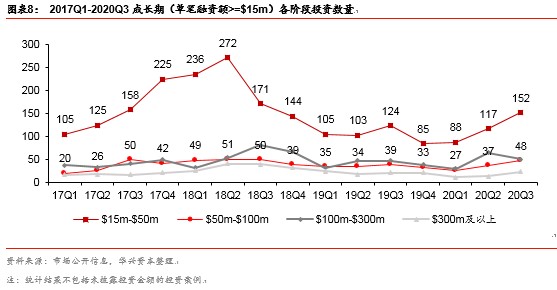

伴随国内疫情的有效控制,国内经济活动恢复正常,中国私募股权市场投融资压力进一步释放,驱动2020年Q3各阶段交易数量继续增加。已公开披露融资金额的案例中,初创期(单笔融资额<$15m)阶段交易热度有所回升,投资数量为678起,相较于2020年Q2环比增加16%,同比降幅也收窄至3%。与此同时,成长期(单笔融资额>=$15m)阶段的交易热度也在明显提升,2020年Q3发生的投资事件数量为274起,环比增加18%,同比增加19%;值得关注的是,2018年Q4开始,成长期阶段投资事件数量同比变化持续为负,今年第二季度首次转正,第三季度则继续保持了正向的变化。

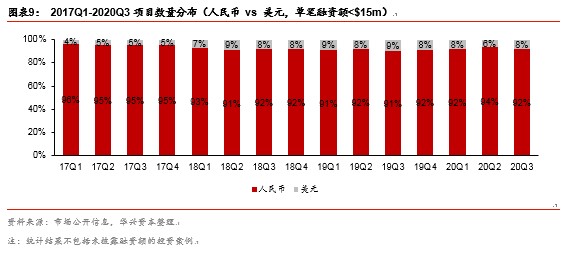

从项目币种分布来看,在初创期阶段,人民币项目处于市场绝对主导地位,在整体交易量中的占比稳定在九成以上。而成长期阶段人民币项目占比则稳定在六成左右,其中,单笔融资额在3亿美元以下的各阶段人民币项目占比主要在50%-70%之间波动,而单笔融资在3亿美元及以上的人民币项目占比则主要在20%-40%之间波动,存在显著差异。

从资产端角度来看,项目在初创时期后续的资本路径尚不确定,更倾向于获得人民币基金的投资。从资金端角度来看,一方面,相较于人民币基金,美元基金普遍体量更大,面临的投资压力更大,因此单笔投资额度通常更高;另一方面,美元基金的投资风格与人民币基金也有明显差异,比较愿意在其看好的高成长性的项目上下重注。

行业分布:四大赛道持续吸金,马太效应加剧

从项目数量的行业分布上来看,被投企业主要分布在医疗健康、企业服务、生产制造等领域,2020年Q3这三大领域的投资事件数量占比均超过12%,而其它各细分领域占比均不足6%。从投资金额角度来看,医疗健康、生活服务、汽车交通赛道吸金能力最强,2020年Q3投资金额占比分别为18.5%、16.0%、12.9%,其它各细分赛道占比均不足8%。

从相对变化来看,近两年来,市场对医疗健康、企业服务、科技(先进制造、硬件)、食品饮料四大行业的青睐程度持续上升,而对于金融、区块链、旅游户外、社交社区、体育健身等领域的偏好程度持续下降。

注:生产制造:涵盖机械设备、通用零部件等通用设备、各行业专用设备、材料等传统重工业制造,以及家具、纸、木材等传统轻工业制造领域;先进制造:涵盖新材料、高端装备、机器人、生物制造、3D打印/扫描等高端制造领域。

今年Q3,医疗健康领域热度依旧,该行业的投资数量和投资金额占比分别为18.5%、18.5%,均处于市场第一位。其中,生物技术和制药依旧是当前最为火热的细分赛道,且热度在不断提升,其为医疗领域贡献的交易量和交易金额比例已经分别由2017年Q1的27%、32%提升至2020年Q3的47%、56%。医疗器械受到的关注程度也较高,在今年第三季度为医疗行业带来了20%的交易量。此外,受京东健康8.3亿美元大额融资事件影响,医药电商领域投资金额大幅上升,占整体比例为19%。

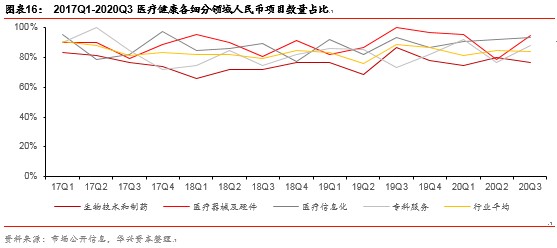

此外,由于医疗健康各细分领域的行业特点有所不同,相应的交易结构也存在一定的差异。从币种分布上来看,医疗健康行业中人民币项目依旧占主体地位,占比稳定在85%左右的水平。而其中,生物技术和制药领域公司通常需要先进行长期巨额的研发投入才能获得高额的回报,这类公司往往更受美元基金的欢迎,因此,该领域人民币项目占比略低于行业平均水平,总体在70%-80%之间波动。而医疗器械领域人民币项目占比则在行业平均水平之上,这与该领域企业主要选择在A股上市有关。当前,A股医疗器械板块上市公司接近60家,行业龙头企业迈瑞医疗市值已经超过4,500亿人民币,自2018年10月上市至今翻了近8倍。

近年来,随着我国新经济开始从商业模式创新向技术创新转变,2C端流量红利消失,投资机构对以科技和企业服务为代表的2B领域的关注度越来越高。同时,科技是国家政策重点扶持的方向,科创板的落地、创业板注册制改革进一步丰富了科技型企业的退出路径,这也促使科技和企业服务成为了资本市场上长期的热门主题。2018年以来,企业服务、生产制造、先进制造等领域的投资数量占比不断提升,今年Q3分别为14.0%、12.2%、5.1%、5.0%。

消费领域,品牌热度持续,依旧是资本市场消费投资人重点关注的方向,其中,食品饮料是关注度最高的品类。市场公开数据显示,食品饮料领域获得融资的项目数量占比在2017年、2018年、2019年、2020年Q3分别为1.1%、1.2%、1.4%和2.2%,热度提升明显。同时,从食品品类延伸出来的食品工业化、食材供应链、方便速食等都是今年热门的投资主题。食品饮料具有高频刚需的特点,面向的人群基数大,市场天花板高,产品壁垒、品牌壁垒深厚,对于初创企业而言,可切入的市场机会点也比较多,是极具投资价值的品类。此外,2017年以来,食品饮料板块长期处于慢牛状态,板块整体涨幅超过250%,二级市场的优异表现也提振了一级市场投资人对食品饮料赛道的信心。

教育培训领域,行业加速分化,资源向头部集中的趋势越发明显。2017-2018年,教育培训是市场上的热门赛道,该领域内的投资数量及投资金额双双提升;2018年Q4,在资本市场遇冷的背景下,国家政策频出,市场竞争日趋激烈,在线教育投放成本快速攀升,教育板块也开始降温,带动行业竞争格局分化;今年,在疫情的影响下,线上教育业绩暴增,加上行业格局日渐明朗,头部项目纷纷获得资本大额资金加持,尽管教育领域投资数量仍保持下降趋势,但整体投资金额大幅上升。企名片数据显示,今年Q1-Q3,教育板块发生的投资事件数量为243起,同比下降47%,而投资金额达到了360亿元,同比提升111%。

图表17: 2020Q1-2020Q3教育培训领域大额融资事件(融资金额>=1亿美元,按融资金额排序)

项目名称 | 细分领域 | 融资轮次 | 融资金额 | 投资方 |

猿辅导 | K12 | 战略融资 | 12亿美元 | 博裕资本、高瓴资本、腾讯投资 |

猿辅导 | K12 | G轮 | 10亿美元 | IDG资本、博裕投资、高瓴资本、腾讯投资 |

作业帮 | K12 | E轮 | 7.5亿美元 | Tiger Global Management、方源资本、红杉资本中国、卡塔尔投资局QIA、软银愿景基金、天图资本、襄禾资本 |

掌门一对一 | K12 | 战略融资 | 4亿美元 | CMC资本、IFC国际金融公司、加拿大养老基金投资公司Canada Pension Plan Investment Board(CPPIB)、软银愿景基金、元生资本 |

豌豆思维 | 早幼教 | C轮 | 2亿美元 | DCM中国、H Capital、创新工场、软银愿景基金、新东方 |

火花思维 | 早幼教 | E轮 | 1.5亿美元 | IDG资本、KKR、红杉资本中国、GGV纪源资本、金沙江创投、龙湖资本 |

伴鱼 | 少儿英语 | C轮 | 1.2亿美元 | FutureX Capital天际资本、SIG海纳亚洲、合鲸资本、张涛 |

猎鹰实业 | 民办大学 | - | 7.21亿人民币 | 宇华教育 |

云学堂 | 教育信息化 | D轮 | 1亿美元 | SIG海纳亚洲、大钲资本、云锋基金 |

万学教育 | 职业教育 | D轮 | 1亿美元 | 安达富资本 |

资料来源:市场公开信息,华兴资本整理

募资:规模数量双升,人民币市场抬头

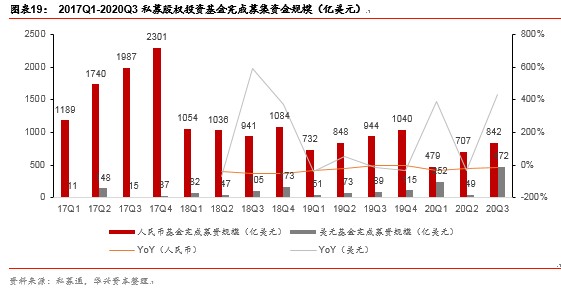

今年Q3,募资市场开始回暖,总体募资规模和数量有所提升。私募通数据监测显示,2020年Q3完成募集的基金数量为1,504只,同比增加6%,环比增加37%;募资规模达1,554亿美元,同比提升50%,环比增长103%。

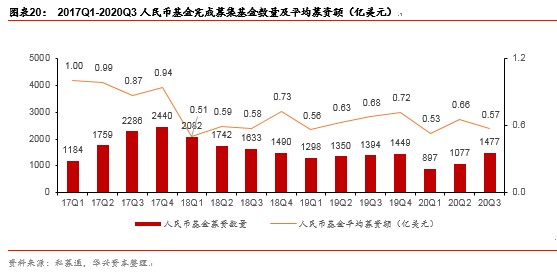

其中,人民币市场虽仍保持在低位状态,但伴随国内经济恢复,以及A股市场牛市行情来袭,已见抬头态势。私募通数据显示,2020年Q3人民币基金完成募资的数量为1,477只,同比增加6%,环比增加37%;募资规模为842亿美元,同比下降11%,环比提升19%。

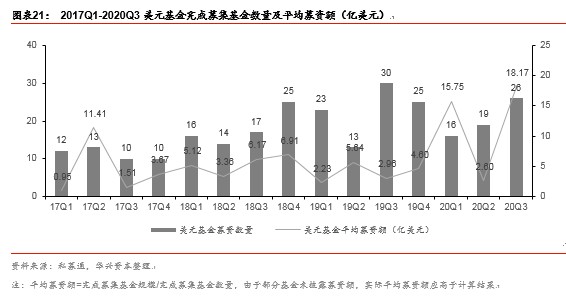

与人民币市场不同,美元市场受大额募资事件的影响,募资规模大幅上升。根据私募通数据,2020年Q3美元基金完成募资的数量为26只,同比去年减少了4只,环比Q2增加了7只;募资规模为472亿美元,同比增加433%,环比增加858%,其中,KKR亚洲四期基金和银湖资本六期基金在Q3分别完成201亿美元和183亿美元的资金募集,这两只基金在整体美元募资规模中占比高达81%。

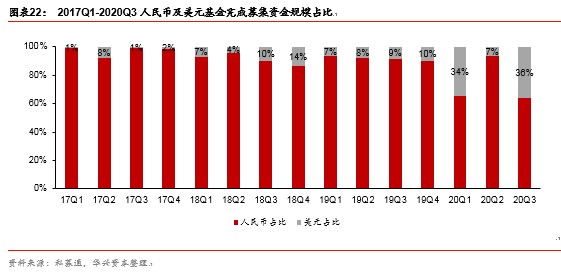

长期以来,人民币基金在中国私募股权投资市场上占据绝对主导地位,但2018年下半年开始,美元基金募资规模占比开始提升,整体呈走强趋势,后逐渐稳定在7%-10%左右的水平。今年Q1和Q3,在大额美元募资事件的影响下,美元基金整体募资规模占比分别增长至34%和36%的水平。

政策动态

今年Q3,保险资金改革深化,相关政策落地。

7月15日,国务院常务会议指出,取消保险资金开展财务型股权投资行业的限制,在区域性股权市场开展股权投资和创业投资份额转让试点。此前,保险资金通过直投方式参与未上市企业股权投资被限定在医疗健康、金融、农业等行业内,此次取消行业限制拓宽了保险资金直投的范围,提高了投资的灵活度。而在区域性股权投资市场开展股权投资和创业投资份额转让试点,意味着保险资金拥有的未上市企业的股权有望在区域性股权市场实现流通,利好保险资金的退出。

9月11日,银保监会发布的《保险资产管理产品管理暂行办法》三大配套规则中的《股权投资计划实施细则》(后称“《细则》”)正式落地,对于保险资金开展股权投资的方式、范围、信息披露等进行了细化。《细则》明确保险资金可以直接投资未上市企业股权,也可以作为LP参与私募股权投资基金、创业投资基金的投资,与之前保持一致。同时,《细则》指出“股权投资计划投资的私募股权投资基金违反《指导意见》一层嵌套的有关规定,法律法规和金融管理部门另有规定的除外。”而此前,政策曾明确满足条件的创投基金和政府产业基金可豁免多层嵌套限制,这意味着保险资金也可以通过母基金的方式参与私募股权投资市场的投资。

图表23: 2020Q3政策汇总

时间 | 政策 | 政策内容 |

7月15日 | 国常会:部署深入推进大众创业万众创新,重点支持高校毕业生等群体就业创业 | 1、要加大对创业创新主体的支持。中央预算内投资安排专项资金支持双创示范基地建设。盘活闲置厂房、低效利用土地等,加强对双创重点项目支持。政府投资的孵化基地等要将一定比例场地,免费向高校毕业生、农民工等提供。对首次创业并正常经营1年以上的返乡入乡创业人员,可给予一次性创业补贴。2、要鼓励双创示范基地建设大中小企业融通、跨区域融通发展平台。建设专业化科技成果转化服务平台。3、要鼓励金融机构开展设备融资租赁和与创业相关的保险业务。取消保险资金开展财务性股权投资行业限制,在区域性股权市场开展股权投资和创业投资份额转让试点。4、要实施创业带动就业示范行动,推动企业、双创示范基地、互联网平台联合开展托育、养老、家政、旅游、电商等创业培训,引导择业观念,拓展就业空间。 |

9月11日 | 银保监会:《股权投资计划实施细则》 | 1、投资范围:1)未上市企业股权;2)私募股权投资基金、创业投资基金;3)上市公司定向增发、大宗交易、协议转让的股票,以及可转换为普通股的优先股、可转换债券;4)银保监会认可的其他资产。2、投资比例:股权投资计划投资基金的,基金的分级比例(优先级份额/劣后级份额,中间级份额计入优先级份额)不得超过1:1;股权投资计划所投金额不得超过该基金当前实际募集金额的80%,股权投资计划投资于未上市股权等权益类资产的比例不低于80%。3、禁止行为:股权投资计划投资的私募股权投资基金违反《指导意见》一层嵌套的有关规定,法律法规和金融管理部门另有规定的除外。 |

资料来源:公开市场信息,华兴资本整理

--------------------------------------------

数据源补充说明:本文投资部分数据源为IT桔子和企名片,由华兴资本汇总整理得到,其中,行业分布数据源为企名片;募资部分数据源为私募通和投资界,数据摘录时间为2020.10.6;

数据统计口径补充说明:市场投资数量统计了市场披露的全部投资案例;投资金额、平均单笔融资金额、币种分布、阶段分布相关数据仅统计市场已披露融资金额的投资案例;本文使用的统计数据库动态更新,不同时间节点统计的同一维度数据会略有差异,本文数据统计时间为2020.10.6

免责声明:本文件由华兴资本财务顾问事业部资本市场组(连同其任何子公司、关连公司、附属公司或其董事、管理层人员、代理人、顾问或雇员合称“华兴资本”)制作。本文件之目的仅为向接收方提供参考,接收方应根据自身的投资审查及评估行事。 无论在任何司法管辖区,本文件不作为也不应被解释为任何证券出售要约或证券购买的要约邀请。华兴资本不就本文件的内容作出任何陈述或保证或提供任何其他担保。华兴资本并不代表本文件的接收方行事。在某些司法管辖区分发本文件可能会受到有关法律法规的限制或禁止。接收方应在这些司法管辖区遵守所有限制性或禁止性规定。 华兴资本不承担因本文件的使用、不当使用、依赖、分发或占有而产生的,应由接收方承担风险的任何责任。未经华兴资本的事先书面同意,本文件或其任何内容不得被披露或用作其他任何目的。如接收方有任何疑问,应向其独立顾问寻求专业意见。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。