编者按:本文系专栏作者投稿,作者如流FLOW。

阿里、美团这对劲敌,过去从外卖市场的竞争,上升至本地生活服务的竞争。又从门票、酒店的竞争,上升至酒旅行业的竞争。如今,阿里与美团的战火,又延伸到教育领域。

今年“双11”,天猫网课卖得热火朝天。淘宝教育披露,预售首日购买网课的人数是去年同期的6、7倍,花在教育上的消费金额是去年同期的15、16倍。其中会计课程,1个小时内卖出超50万节。据悉,预售首日买网课的用户比去年增加649%,教培行业成交额同比增加1566%。

美团教育业务近期也发布了直播工具,表态其不同于泛娱乐直播在“量”上对观看人数的追求,更重视对精准用户的筛选和匹配。

作为国之大计,教育行业被认为是永远的朝阳行业,疫情的催化,加速教培机构在线化的进程。阿里、美团几乎同一时间点看到了这个机会——为中小校培机构赋能,帮助其实现精准获客并提供线上营销的一站式解决方案。围绕同样的客户群,出于同样的目的,阿里、美团利用自身不同的优势和能力,开启了新一轮的明枪暗战。

01 、阿里、美团奔赴相同的战场

无论是阿里对教育赛道的布局,还是美团教育培训业务的野心,都来自市场的自然选择。

今年年初疫情突发,钉钉意外走红,用数字平台+智能硬件方案,支撑起全国14万所学校、300个班级、600万教师、1.3亿学生在线上课;据悉,今年1-8月,平均每月新增超过1000家教育机构入驻天猫淘宝,淘宝教育课程总量超过300万门;2020年3月,淘宝教育事业部正式成立。

淘宝教育负责人黄磊在此前接受36Kr采访时透露,天猫图书是教材教辅线上销售第一大渠道,当当网排在第二名。他表示,淘宝教育并不是独立、脱离于淘宝、天猫而去搭建的一个第三方平台,它是生长在淘内的在线教育产品的一种行业运营。

按照黄磊的说法,阿里集团希望通过淘宝教育事业部将阿里生态内分散的教育资源——比如钉钉端、支付宝端、淘宝端等进行内部梳理和整合,让教培机构的入驻、运营变得简单。

目前淘宝教育事业部与聚划算、淘宝行业、C2M、内容电商平行,直接向淘宝天猫总裁蒋凡汇报。

美团教育业务最早也可追溯到2016年。

为何要入局教育?去年年底美团教育培训行业峰会上,该业务负责人表示:新生代的消费者非常依赖线上进行教育培训的决策,美团正好提供了这样的入口。

近期,美团教育及亲子业务部负责人张文月表示,过去美团所覆盖的2800个城市,收录了全国120万家教育培训机构,里面包含61万的教育院校,是目前在全国收录量最全最准确的平台。甚至在社区里面,哪怕连一个门牌都没有的机构,在美团平台上都可以找到。

疫情对教培机构在线化的催化,加速了阿里、美团在教育领域布局的步伐。今年6月和9月,阿里和美团分别发布了两大战略计划。

6月,淘宝教育发布“一亿新生计划”,正式宣布进军教育领域。基于搜索、直播、“猜你想学”瀑布流的能力,依托淘宝内8.46亿活跃用户,搭建全新在线教育基础设施,宣布未来3年帮助超过1000家教培机构带来1亿新生。

9月,美团推出“春风行动”教育商户成长计划,宣布投入10亿专项资金,3年内帮助10万中小教培机构实现线上数字化转型,并带来2000亿学费。该计划分为四部分,分别是新店推广计划、流量扶持计划、智慧经营计划和商户培训计划。

公开数据显示,2020年中国民营教育市场规模预计达到3.36万亿元。教培行业内,大概分布着70万家教培机构,其中巨型机构只有15-25家,年营收10亿以上的机构,2019年仅占整体市场份额的5%左右,因此教培行业整体呈现分散化、碎片化的特点。

可以看出,分布在全国各地的中小教育培训机构,是阿里和美团争夺的核心目标客户群。阿里、美团两者提供的服务也极为一致——帮助这些中小教培机构实现精准获客,以及提供线上营销的一站式解决方案。

02 、阿里的“流量”,美团的“位置”

跟其他互联网巨头入局教育不同,阿里和美团几乎都没有躬身做内容的打算。

淘宝教育意在横向打通阿里系其他流量入口,从教培机构的获客、产品、支付、运营等搭建完整的服务生态链,赋能教培机构。此外,借助淘宝直播,拓宽了教育产品的销售场景。

淘宝教育目前没有入口,主要基于生态内8.46亿用户的搜索,再针对消费者需求做匹配,比如通过首页“猜你喜欢”的瀑布流,给消费者增加学习标签等。在淘宝教育负责人黄磊看来,天猫图书已经是教材教辅第一大类目,这些用户背后就是一个成长学习需求,针对这样的潜在用户做知识付费的转化,比像百度、抖音等秀场内容做付费转化更近一步,也更容易。

从今年天猫“双11”来看,新东方、学而思、猿辅导、作业帮等头部教育机构都已经入驻,并构建起自身的产品矩阵。

以新东方为例,如流FLOW了解到,有以卖教材教辅为主的“新东方旗舰”店,拥有42.7万粉丝;有以销售线下试听课为主的“新东方教育旗舰店”,拥有4.9万粉丝;还有以销售网课为主的“新东方在线旗舰店”,拥有5.5万粉丝。目前,新东方是淘宝教育唯一OMO新零售试点品牌。

网课,是今年天猫“双11”教育产品中最热门的品类。其中会计类课程预售1个小时内销量超过3万,2021年法考课程1个小时销售超过5000套。

根据界面报道,财会培训品牌斯尔教育是抓住“双11”机会的教育公司之一,该机构在第一波售卖期双倍完成了预订目标,销售额挤进教培类前三。其产品上线到现在还有一年左右的时间。

选择淘宝平台,斯尔教育天猫旗舰店负责人给出两点原因:一是淘宝平台的营销工具,包括直播,如果自己“开发这么复杂的营销系统,成本很高”;二是正反馈机制,即商品成交量越大,获得曝光机会越多。

尽管如此,目前来看阿里生态内的教育业务,显然还没有形成合力,甚至出现各自为战的情况。

钉钉、淘宝教育对外发声中,都曾表示自己能够代表集团串起教育业务。早在淘宝教育推出“一亿新生计划”前,今年4月,钉钉推出教育“春雷计划”,宣布将帮助全国5000所学校、1000家教培机构和100家教育局实现数字化。到底谁能代表阿里教育,钉钉,还是淘宝教育?目前并没有明确答案。

美团教育业务在美团中又处于怎样的地位?

从美团平台的底层逻辑来看,以“吃”为核心向“万物”的扩张,通过“吃”这一刚需、高频的流量入口吸引和留存用户,逐步将服务延伸至生活的方方面面。目前“学习培训”这一入口位于美团APP生活服务的第二页。

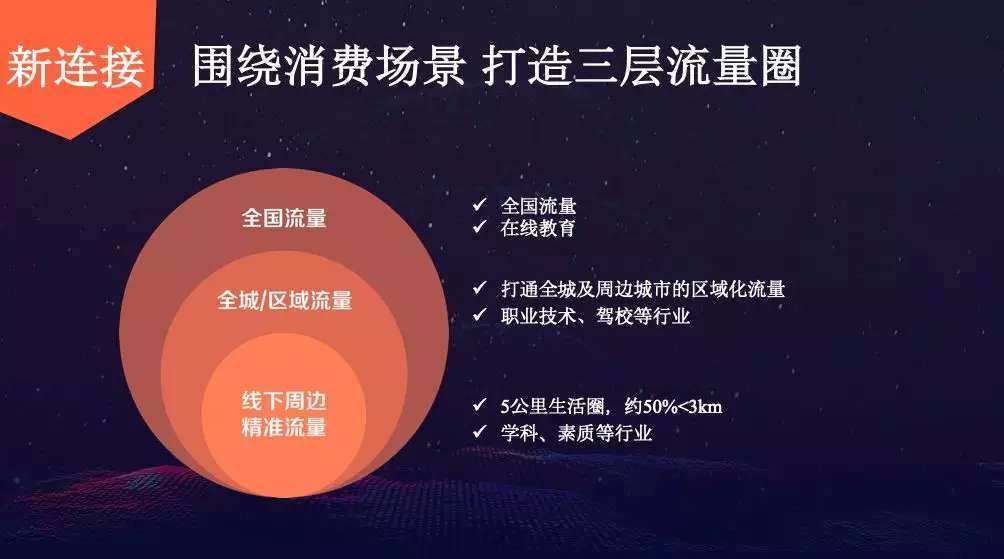

与阿里做教育的逻辑不同,美团构建流量圈通过三个圈层:线下周边5公里内-全城的区域流量-全国流量。

美团教育业务负责人曾表示,通过美团中台数据发现,美团的大部分消费者把自身的决策锁定在5公里范围内,有超过一半的消费者将这样的决策和消费行为锁定在3公里范围内。

从过往来看,美团的外卖、酒旅业务之所以能够实现“后来者居上”,其主要得益于美团深层次持续的精细化运营能力。就美团教育业务,该板块负责人曾表示,可以将教培机构品牌进行拆分,专注每一个小区的办学特点,挖掘其竞争力,再将小区和周边的用户去做精准匹配。

这是有杀伤力的。

或许这是美团教育要达成的终极目标,从目前来看,根据如流FLOW对辽宁、河南、湖北等多家教培机构了解,尽管诸多机构已经入驻美团平台——官方数据显示美团收录了121万家教培机构,但受访的多家机构表示实际转化量寥寥。长远来看,美团教育业务的市场,还需要更多的市场教育和更大的耐心。

03 、你会Pick谁?

互联网巨头入局,对教育行业无疑是利好的。

无论是传统线下教培机构,还是在线教育机构,从过去到现在,“获客”都是最大的痛点。加之今年暑假季,学而思、跟谁学、猿辅导、作业帮等在线教育机构疯狂的烧钱大战,无形中拉高了整个行业的获客成本。有媒体推算,学而思、猿辅导、作业帮的获客成本高达3000元左右。

对比零售和本地生活行业,教育行业的数字化能力是最欠缺的。

疫情突袭,阿里、腾讯、字节跳动等互联网巨头及时为教育行业提供了基础设施,加速了教育行业的互联网化。尽管教育培训巨头也会借助互联网巨头的能力,实际上,像好未来、新东方、猿辅导、作业帮等头部机构均自建了完备的在线教育闭环。

精锐教育董事长张熙判断,OMO会成为未来10年教育行业的终极解决方案。他表示,精锐教育未来三年将在OMO上投入30亿元,其中20亿用于技术开发。

而中小教培机构缺乏自建系统的能力,像阿里、美团给OMO提供了软件和硬件的便利,会成为中小教培机构容易掌握的工具。

有教育行业人士表示,过往教培机构将40%,甚至50%的营收都放在营销上。而互联网巨头的入局,会推动教育行业竞争升级——逐步从野蛮生长、疯狂烧钱,到回归理性,回归到教育行业本质的竞争。

教育行业本质的竞争是什么?

一个共识:教育的核心是依靠产品和服务体验(背后关键是人才),满足用户需求,以及品牌长期积累的用户口碑。

在此契机下,掌握流量、技术、渠道的阿里和美团,又在教育里狭路相逢,开始了新一轮的明枪暗战。

对教培机构来说,入驻平台或许不是门槛,但依附哪个平台的能力还需斟酌。

你会Pick谁,阿里还是美团?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。