图片来源:摄图网

编者按:本文来自微信公众号节点财经(ID:jiedian2018),作者节点财经,创业邦经授权转载。

A股将迎来首家功能性饮料上市公司。

近日,证监会官网披露,东鹏饮料(集团)股份有限公司(以下简称“东鹏饮料”)首发获通过,此次IPO东鹏饮料拟募集资金14.9亿元。公司顺利上市后,将成为我国功能饮料领域的第一个上市企业。

东鹏饮料主营能量饮料品类,最大单品东鹏特饮近三年营收占比超90%,系国内能量饮料市场第二大企业。公司利润连年增长,但产品单一惹人诟病,近期广告费用下滑也频遭质疑。

作为国产功能饮料“老二”,东鹏饮料和“老大”红牛能否展开一场后来居上的龟兔游戏?作为首家上市的功能饮料公司,东鹏饮料能否成就下一个食品饮料行业的“神话”?令人期待。

红牛因争商标元气大伤 东鹏饮料趁机补位

曾经濒临破产靠菊花茶度过难关的国企东鹏饮料,和曾经如日中天但当下因官司风光不再的红牛,命运曾在多个转折的时点上交错过。

创办于1987年的东鹏饮料集团,本是深圳的一家国有老字号饮料生产企业,以生产豆奶、水和凉茶饮料为主业。

1995年,东鹏饮料集团凭借九制陈皮饮料在南方市场风头正盛,此后掌握这家企业命运的林木勤正在从基层生产线上升到销售总经理岗位的路上。而同样是在这一年,73岁的红牛创始人许书标结识了当年只有41岁,后续带领红牛进入中国市场的华彬集团董事长严彬。

1996年至1997年间,红牛的广告开始在中国大江南北铺天盖地地传播,“渴了喝红牛、困了累了更要喝红牛”的广告语出现在各大体育赛事。借着红牛的这股声势,1997年,东鹏特饮面世,但被市场质疑“山寨红牛”。饱受束缚的东鹏集团,在接下来的几年连年亏损,濒临破产边缘。

转折点发生在2003年9月,当时东鹏饮料集团决定从国有化向私有化转变。林木勤选择了以较小的代价买下集团的品牌和生产设备,继续做饮料,盈亏自担。完成国有企业向民营股份制企业改制后的东鹏饮料,注册资本为3.6亿元人民币,法定代表人为东鹏饮料董事长林木勤,持有公司56.85%的股份。

2007年,东鹏特饮正式投产。公司主营业务为饮料研发、生产和销售,主要产品包括东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等,其中东鹏特饮是公司的主导产品。

东鹏饮料一路向前之时,老牌功能饮料王者红牛,却开始了原地踏步。

2012年以前,中国的功能饮料市场一直由红牛垄断。2016年,中国华彬红牛商标许可协议到期后,泰国天丝红牛针对华彬红牛发起了商标侵权诉讼,此后红牛的营收增速开始放缓。

2019年北京高院一审判决,驳回华彬请求确认“享有所有者的合法权益”,2021年1月,最高院做出终审判决:驳回华彬上诉,维持原判判决。

然而当下的红牛,面对的已经不再是一片功能饮料的蓝海。2019年、2020年,华彬集团旗下的红牛维生素功能饮料全年销售分别是223亿元和228亿元,但自诉讼开始,红牛销售额已多年在200亿元附近停滞不前。

带头老大止步,后来的追赶者脚步却未停歇。

自2017年3月份推出金罐特饮之后,东鹏饮料在功能饮料上增速迅猛。招股书显示,2017年到2020年6月,东鹏饮料营收分别为28.44亿元、30.38亿元、42.09亿元、24.69亿元,其中95%以上由功能饮料东鹏特饮贡献。

根据东鹏饮料招股书中援引《EnengyDrinksinChina》的数据,2019年东鹏特饮市占率为15%,是仅次于红牛(57%)的国内功能饮料市场第二大品牌。

猛力追赶的老二与停滞不前的老大之争,是否会成为一场龟兔赛跑般的比拼?令人期待。

产品线单一 功能饮料合计销售额占总营收95%以上

东鹏饮料由于产品线单一,一直遭到诟病。

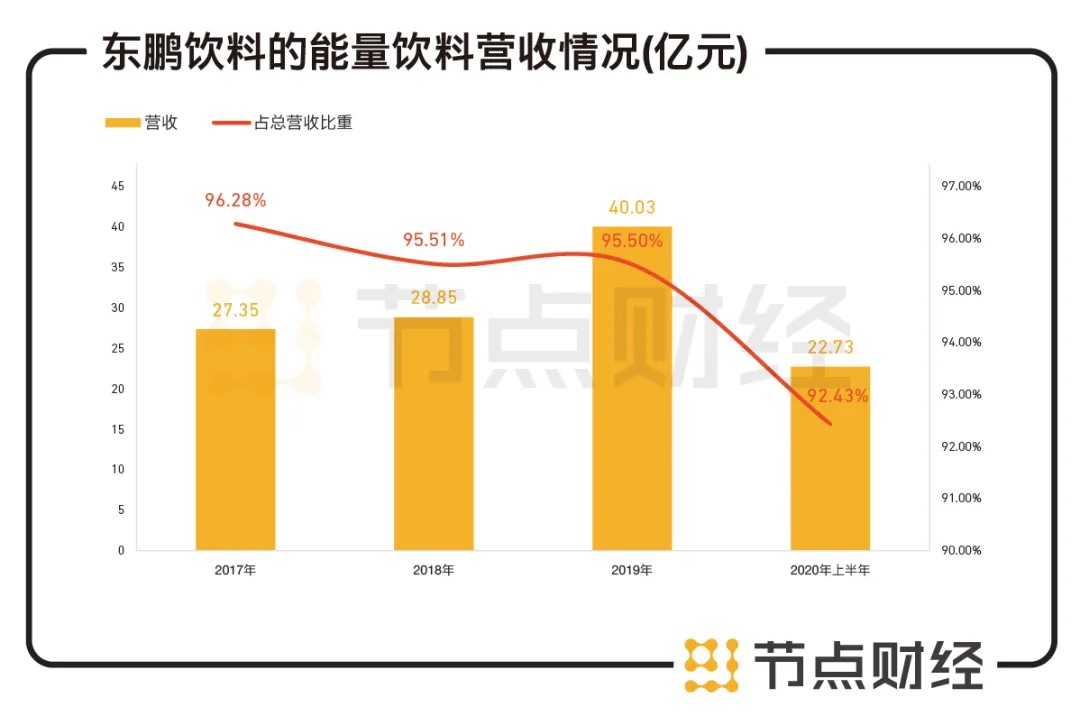

2017年至2019年,东鹏饮料的能量饮料收入分别为27.35亿元、28.85亿元、40.03亿元,占总营收的比重分别为96.28%、95.51%、95.50%。而在2020年上半年,东鹏饮料的能量饮料收入为22.73亿元,占总营收的比重依然高达92.43%。

数据来源:东鹏饮料招股书

截至目前,东鹏饮料旗下产品有东鹏特饮系列、非能量饮料以及包装饮用水东鹏水。其中,主打产品东鹏特饮合计销售额占总营收95%以上。近年来东鹏饮料逐渐形成以“东鹏特饮”维生素功能饮料为主导,九制陈皮饮料为辅,纯净水、纸盒装清凉饮料为基础产品结构。

2020年9月25日,中国证监会曾对东鹏饮料递交的上市申请书作出反馈意见,要求东鹏饮料揭示产品收入单一的风险问题。

东鹏饮料在招股说明书中回应称,在饮料行业,企业产品单一的现象较为普遍。一款饮料的成功往往需要经历长时间的市场考验,而消费者的消费习惯一旦养成,通常较为稳定,因此很多饮料企业会长期专注于某一细分领域,集中力量将某一特定系列产品做大做强,强化自己的品牌优势。

东鹏饮料以A股上市饮料企业为例:香飘飘专注奶茶细分领域,2019年度,其奶茶产品收入占营业收入的比例为99.09%;养元饮品专注植物蛋白饮料细分领域,围绕“六个核桃”打造大单品战略,2019年“六个核桃”核桃乳产品收入占营业收入的比例为98.91%;承德露露专注植物蛋白饮料细分领域,主导产品为“露露”杏仁露,2019年度,“露露”杏仁露产品收入占营业收入的比例为99.91%。

面对诟病,东鹏正尝试提升其他产品的比重。数据显示,2019年东鹏推出的新品“由柑柠檬茶”,带动非能量饮料及包装饮用水销售收入由2017年的10557.42万元增加至2020年1-6月的18609.93万元。

不过,东鹏饮料在招股书中提示风险称,公司虽然近年陆续推出由柑柠檬茶等其他产品,但整体销售规模相对较小,短期公司仍存在产品结构相对单一的风险。如果能量饮料行业市场环境出现恶化、消费者偏好发生改变以及相关行业监管政策发生不利变化,可能对公司经营业绩产生不利影响。

对此,北京商业经济学会副会长赖阳在接受媒体采访时曾分析表示,无论是推新品,还是产能扩建,都有可能增加东鹏饮料上市的筹码。推出新品首先会带来销售规模方面的增长,公司整体的营收也随着增长,而这也将在业绩报表上体现出来。但如果新品扑街,销售平平,将对于其上市没有任何帮助,反而会增加其投入成本,影响业绩。

费用骤降 助力净利润增长

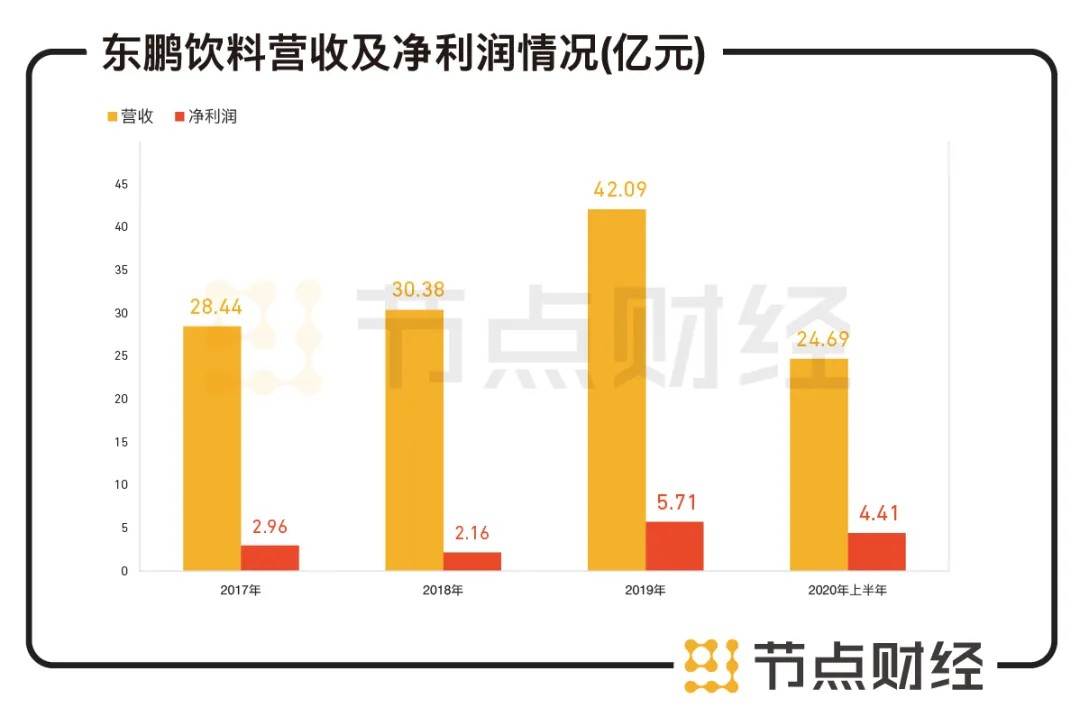

招股说明书显示,东鹏饮料确实在持续发展中,其营收连年上涨,2019年、2020年的净利润增长尤其亮眼。

东鹏饮料招股书显示,2017年至2020年上半年,东鹏饮料实现营业收入分别为28.44亿元、30.38亿元、42.09亿元、24.69亿元,同期其净利润分别为2.96亿元、2.16亿元、5.71亿元、4.41亿元。

数据来源:东鹏饮料招股书

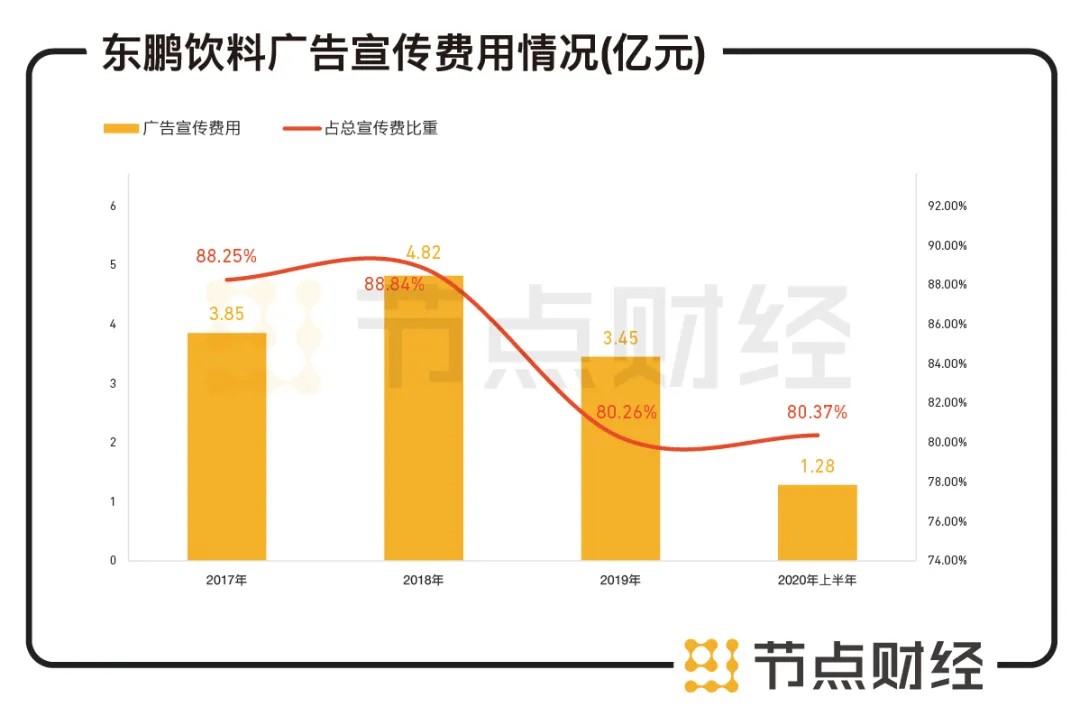

东鹏饮料净利润这些年份增长的关键,主要来自期间费用的下滑。2019年,东鹏饮料销售费用率为23.37%,较上年同期下滑8.5个百分点,成为净利润率提升的关键。

东鹏饮料在招股说明书中称,2017-2019年公司各项费用略高于同行业上市公司的平均水平,主要系因为公司处于快速发展阶段,广告宣传和品牌建设投入以及销售人员职工薪酬支出较高。2020年1-6月,公司销售费用率低于平均水平,主要系广告宣传费支出有所下降。

招股书披露,2017年至2019年,东鹏饮料广告宣传费用分别为38541.88万元、48227.58万元及34529.01万元,2019年公司广告宣传费用较上一年减少近1.5亿元,一定程度上成就了东鹏饮料的净利润增长。

数据来源:东鹏饮料招股书

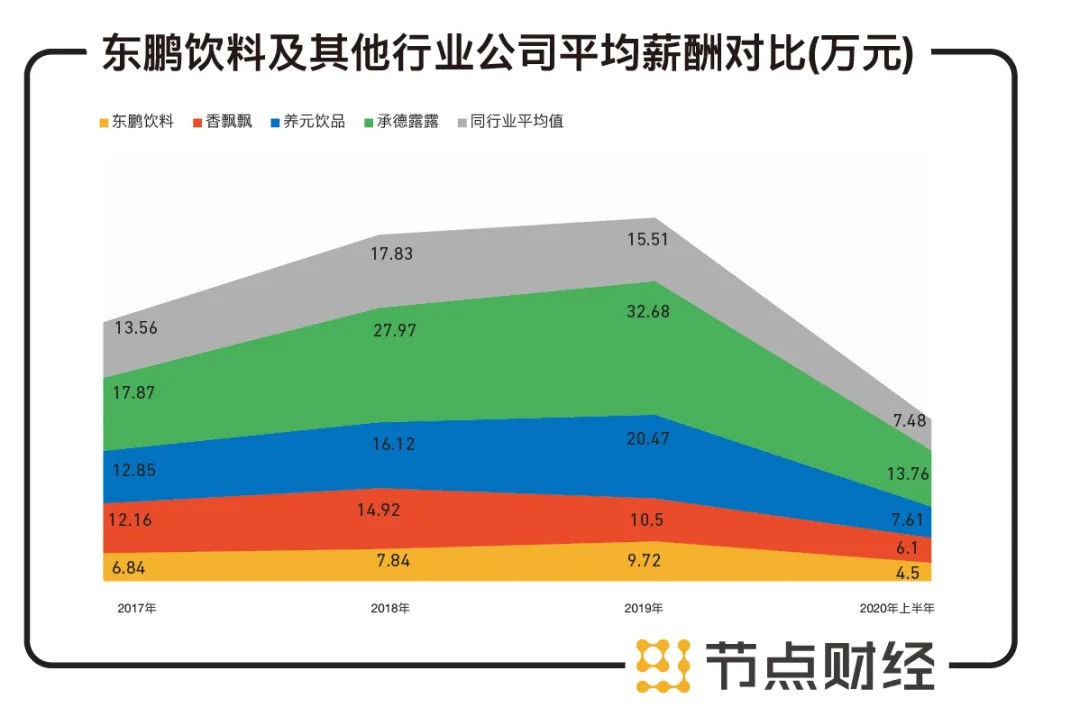

东鹏饮料称,报告期内,公司销售人员数量较多,主要系因为公司注重对销售渠道及市场的深耕及精细化管理。而值得注意的是,东鹏饮料销售人员薪酬远低于平均水平。相较承德露露2020上半年13.76万元的平均薪酬,东鹏饮料2020年上半年4.50万元的平均薪酬,几乎是前者的零头。

数据来源:东鹏饮料招股书

广告宣传和销售费用蚕食利润,在食品饮料行业尤其快消行业并不鲜见。让企业在相关费用上下“血本”的重要原因,是销售费用与最终销量息息相关。

东鹏饮料2020年亮眼的利润背后,是骤降的广告费用和低到尘埃的销售人员平均薪酬,但这是否能让此前的亮眼销量继续保持,或许需要打一个问号。

毕竟“老二”东鹏要面对的,不仅仅是前面大山一般的“老大”红牛,还有功能饮料长尾上奋起直追的一列追兵。

据中金软饮料行业最新研报,中国软饮料行业未来增长潜力巨大。

其中,咖啡饮料、功能饮料和包装饮用水增速最快。在软饮料产品主要类别中,咖啡饮料、功能饮料和包装饮用水2014-2019年年均复合增速最高,分别达到29.0%、14.0%和11.0%,包装饮用水为前三大品类当中增速最快品类。沙利文预计这一趋势将持续至2024年,咖啡饮料、功能饮料和包装饮用水将持续录得超过整体市场的年均增速,包装饮用水有望保持最大占比地位。

这块巨大的市场中,已经有众多的竞争者。

据东鹏饮料招股说明书,2019年,在中国市场占有率超过1%的企业共有6家,分别为:红牛维他命饮料有限公司(红牛)、东鹏特饮、达利食品集团有限公司(乐虎)、河南中沃实业有限公司(体质能量)、安利集团(XS)和战马(北京)饮料有限公司(战马)。

除上述公司,统一、安利、伊利等品牌也先后入局,功能饮料方面,统一推出了“够燃”、伊利推出了“焕醒源”、农夫山泉推出了“尖叫”和“能量帝”,同时一些国外功能饮料品牌也开始进入中国市场。

中金相关研报认为,中国软饮料行业市场规模已接近万亿元,是必选消费板块中空间最广阔的赛道之一,稳健增速可持续。人均饮用量提升以及健康意识兴起将带来包装饮用水、功能饮料、即饮咖啡等细分品类的长期发展机遇。在子品类增速各异、消费者忠诚度不高、行业集中度分散的行业背景下,具备产品、渠道和营销三个维度综合能力的龙头企业有望长期制胜。

居于广东一隅的东鹏饮料在大砍销售费用、产品线单一的情况下,能否具备产品、渠道和营销三个维度的综合能力,进一步整合市场,尚有待市场检验。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。