编者按:本文为创业邦原创,未经授权不得转载。

作者丨谢璇

编辑丨高宇哲

图片来源丨摄图网

从投资人到从业者,教育圈的每一个人都在观望,期望着教育部门的监管政策最终落地。

从今年3月初开始,这一轮教育行业整顿起始于北京。因疫情问题,海淀、昌平等多区域教委均下发要求,暂停开课的线下教培机构继续停课。随后,即便是已经复课的部分机构,仍然会因为虚假宣传、教资不符等原因,被通报批评。

北京市委教育工委副书记、市教委新闻发言人李奕对此表示,市教委将支持符合办学标准、有益于学生学识和综合素质提升的校外培训机构,依法依规开展线下培训。

4月2日,教育部办公厅发布《关于进一步加强中小学生睡眠管理工作的通知》。其中强调,校外培训机构培训结束时间不得晚于20:30,线上直播类培训活动结束时间不得晚于21:00,每日22:00到次日8:00不得为未成年人提供游戏服务。

除此之外,网上还流传着一份“双减”汇报材料,其中提到:将努力实现学生周末不参加线上线下校外培训机构,各大主流媒体、网络平台等不得刊登线上线下培训广告等。

一系列的重要调整,对原本高歌猛进的教育行业来说,无异于泼了一盆凉水。这或许将极大改变教育行业的原有格局,更将有可能改变原本重学科,轻兴趣的发展风向。

迎史上最严监管,

在线学科教育隐患重重

受去年疫情刺激,在线教育业绩获得明显增长,为相关企业赴美IPO奠定了基础。

据不完全统计,截至2021年前第一季度,共有20家中国企业在美国IPO上市(不考虑SPAC、OTC上市),共募资41.79亿美元,其中6家在美国纽交所上市、14家在纳斯达克上市。

与此同时,在美国证监会(SEC)更新招股书或其他文件的拟上市中国企业,至少还有18家。

(不包括4月1日以后在美上市的企业)

而这其中,包括作业帮、火花思维、美术宝和掌门教育等多家国内知名在线教育机构,均有即将IPO的消息传出。

“目前已有超过50个中国公司启动了赴美上市计划,这一数据是史无前例的。”

据Prospect Avenue Capital (PAC)创始人&管理合伙人廖明介绍,从09年到18年的10年间,中国企业赴美上市总计不过140余家。而2020年这一数据就已达到创纪录的31家, 2021年会接着打破中概股 IPO 数量的记录。

在他看来,这一波上市潮或许无法给在线教育企业带来预想中的名利双收。

市场宏观方面,中概股IPO遇到了拐点,整体表现均不够理想。容联和涂鸦都已经跌破发行价,知乎和怪兽IPO 时的市值低于公司预期,上市后交易冷清,关注度不高;

商业模式方面,买量卖课的模式至今未能证明能盈利:在流量平台买量形成了高昂的获客成本,已经超过首单全价课的价格,只能通过用户的二次复购才有可能盈利,至今为止,还没有一家公司能够证明这种商业模式可以盈利;

国家政策方面,目前出台的一些政策对这个行业发展有一些限制,资本市场对在线教育行业的态度已经变得非常谨慎。

这样的背景下,监管势在必行。

而实际上,早在2018年,对课外培训机构的监管就已经苗头初现了。

2018年8月,国务院办公厅下发《关于规范校外培训机构发展的意见》,文件对于办学机构的招生、培训场地以及培训时间做了一系列规定,包括:“坚决禁止应试、超标、超前培训及与招生入学挂钩的行为”,“统一培训时段内生均面积不低于3平米”,“培训结束时间不得晚于20:30”等。

2019年7月,教育部等多部门发布了《关于规范校外线上培训的实施意见》。文件中明确,将坚持依法规范,依法依规对校外线上培训进行监管,促进校外线上培训机构加强行业自律、有序开展培训业务;坚持协同治理,建立相关部门齐抓共管的工作机制,采取“互联网+监管”新模式,积极稳妥推进。并对教师资格、授课内容、形式、时限以及收退费,均作出了明确的规定。

而疫情的到来,则放大了整个培训教育行业存在的种种隐患。

2020年初,中国民办教育协会发布的《疫情期间培训教育行业状况的调研报告》显示,经营问题已经成为教育行业的普遍焦虑,超过90%的机构表示目前经营存在部分困难或严重困难。参与调查的1459家教育机构中,29%的机构可能倒闭,36.6%的机构经营暂时停顿,还有25.4%的机构经营出现部分困难,处于勉强维持状况,79%的机构账上资金仅能维持3个月以内。

2021年3月31日,教育部基础教育司司长吕玉刚表示,对校外培训机构,将坚持依法治理、综合施策,严格落实国家有关法律法规的规定要求,从严审批培训机构,强化培训内容监管,创新培训收费(管理)方式,规范培训行为,严肃查处违法违规培训行为,切实维护广大家长和学生的合法权益。

由此,被称为教育培训业史上最严监管措施,上线在即。

箭在弦上,风雨欲来。

在线素质教育已成为资本追捧新方向

在这样强烈的市场信号中可以预见,学科培训的门槛将会越来越高。

映魅咨询创始人刘凯认为,未来的教育产业将会持续向素质教育以及职业教育方向倾斜。在目前的强监管环境下,政策对教育企业的合规要求逐步提高,这将使得投资机构更加慎重,提高了早期初创项目的拓展难度。

普华永道《2016年-2020年中国教育行业并购回顾及2021年投资趋势展望》(下称“投资趋势展望”)中的数据显示,2020年素质教育赛道累计融资71笔,累计融资金额共89亿元,融资金额相比2019年增长近1倍。

编程及数理思维细分赛道融资异常活跃,体育、美术、音乐等细分赛道在政策驱动下,发展势头良好。且素质教育正向在线化及分散化发展,疫情导致线下教育场景受到制约,少儿编程、少儿美术、数理思维、大语文及钢琴陪练等均迎来了线上红利期。

而政策的助力,更是为这一趋势添油助力。2020年10月,中共中央办公厅、国务院办公厅印发了《关于全面加强和改进新时代学校体育工作的意见》和《关于全面加强和改进新时代学校美育工作的意见》。在教育部的相关新闻发布会上,教育部体育卫生与艺术教育司王登峰司长表示,目前全国已经有4个省开展美育中考计分,同时还有6个省、12个地市已经开始了中考美育的计分。到2022年力争全覆盖,全面实行美育中考。

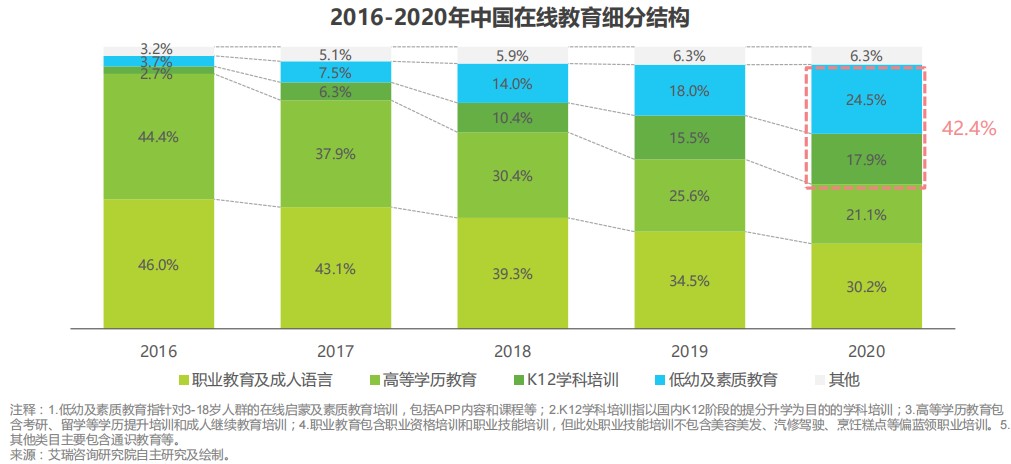

教育市场的整体结构,也在向素质教育方向倾斜。在《2020年中国在线教育行业研究报告》中的数据表明,相比其他教育细分方向小幅增长,甚至是份额缩减的情况,低幼及素质教育市场份额实现了较大幅度的增长——从2018年14%增至2020年的24.5%。

分析认为,需求侧,随着80/90后成为家长主流,国内教育理念向更加注重儿童综合素养培养的方向转变,低幼及素质教育赛道迎来发展的黄金期。供给侧,低幼及素质教育、K12学科培训的刚需性强,市场天花板高,更受创业者和资本青睐,在线化加速度更大。

普华永道报告中指出,在线素质教育赛道已然成为资本追捧的新方向。

素质教育真的能在线化吗?

刘老师是北京一家线下硬笔书法培训机构分校区的校长。2020年初,突如其来的疫情给她带来了不小的压力,房租与生源的压力一股脑地砸了下来。

受到学科教育类品牌的在线课程启发,她也选择了在线的方式进行书法授课。这一举措不仅缓解了无法线下开课的困境,也给了她带来了全新启发,据她总结,对于书法授课来说,在线授课有几个意想不到的优势:

线上课可以让家长了解孩子的学习状态;

线上课可以更灵活地安排课程,方便将相似进度的学生放到同一个班级进行指导。;

线上课程的跟踪效果更好。免去了对低龄孩子的保姆式管教,专注于教学内容,使得老师能够更加专注于课程内容的跟踪。

但是,在谈到艺术类教育时,刘老师表示了否定的意见。根据她的观察,如钢琴、古筝等艺术类课程难以实现完全的线上化,部分因疫情而挪到线上的艺术课程,都因为无法进行及时有效的指导、纠正,而遭到暂停。

这一观点也得到了刘凯的认同。在他看来,偏艺术类的感知类的课程,线上增长空间较为有限,只能作为线下教学的一种补充,线下教学仍然是艺术类教学的最佳模式。

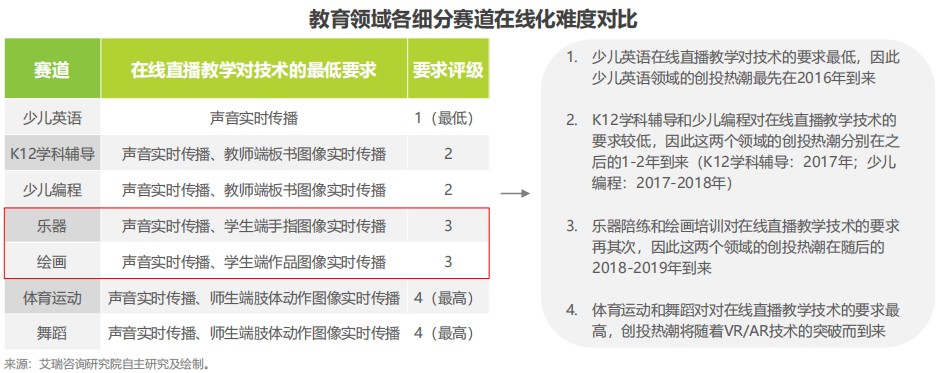

在艾瑞咨询所发布的《2019年中国美术教育培训行业研究报告》中指出,教育领域各细分赛道中,在线化难度最高的为舞蹈和体育运动,乐器和绘画的线上难度紧随其后。

对于素质教育细分领域的线上化进度,报告中如此总结:由于艺术类、体育运动类、基础素养类、科学创造类等在线化难度的不同,其在线化进程也各有不同。

以在线美术为例,其对通信技术的要求更高(美术教学要求高色彩还原度和高清晰度),对教育测评技术的要求也更高(美术测评要求把人对作品的感性评价数据化),因此在线化进程更慢。与少儿英语、K12教育和少儿编程曾走过的路类似,在线美术目前正处于技术变革和产品创新的前夜,未来将出现高保真还原线下体验的“在线美术教室”,以提高用户接受度和满意度,促进美术教育深度在线化。

这一问题存在于所有的素质教育品类之中,线上化的进度能否跟上庞大的市场扩张速度,对整个行业是巨大挑战。

另一方面,素质教育面临刚性需求不强的特点,也在影响着该品类的扩张速度。

普华永道在《投资趋势展望》中分析称,由于单独科目的用户生命周期较短,客单价不高,单用户LTV(Life Time Value,用户终身价值)有限,导致面临单一品类市场规模较小、天花板较低的困境,营收发展至5-10亿级别的单一细分赛道突出企业将面临挑战。未来素质教育要解决这一问题,必将考虑扩科或扩品类的方式,从而提升用户在平台的LTV。

未来素质教育多品类布局也将实现企业规模化,进一步加深护城河的建立,从单品类突围到多元品类布局过程中,深耕教研能力、建立师训体系、打磨课程内容及控制获客成本都是决定企业最终经营效益和规模化程度的关键部分。

从商业模式可持续性与成长性来看,机构“扩科”极具战略意义。

在刘凯看来,素质教育赛道也会有多种策略和打法。从公司角度看, 一类是垂直教育公司,只在编程、美术、体育等细分领域进行深耕;另一类是平台型公司,尤其以在线教育公司为代表,如火花思维、豌豆思维等,通过全面地扩充品类,从思维、数学、语文等基础学科,向美育等素质教育方向,进行一站式的服务扩张。

在这样的趋势面前,头部企业是有着先发优势的。

目前,包括好未来、新东方、作业帮、字节跳动、猿辅导等头部厂商均已开启了在素质教育方向的相关布局——猿辅导旗下的“斑马AI课”,现已扩科至美术,并且还计划筹备更多品类;掌门教育旗下的“小狸AI课”宣布上线AI美术课,主要面向3-8岁儿童;字节系教育品牌瓜瓜龙也在近期启动了美术课程。

而专攻素质教育细分领域的企业,则更是不计其数。

这是一个细分领域众多,市场高度分散,且暂无大型企业出现的市场。

这也是一个政策敏感型的行业——虽然有着政策利好的驱动,却也需要时间进行消化和落地。

正如刘凯所强调的那样,“教育行业有着自身的发展规律,仅靠流量获客和资本运作的方式,很难在真正在教育行业中扎根立足。”

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。