编者按:本文来自微信公众号苏宁金融研究院(id:SIF-2015),创业邦经授权转载,图源:图虫。

6月中国物价同比涨幅较上月有所回调,使得年内物价在5月似乎是见顶了。但后续还会出现新的高点?这值得进一步探讨。

CPI涨幅趋稳,下游价格难以普遍上扬

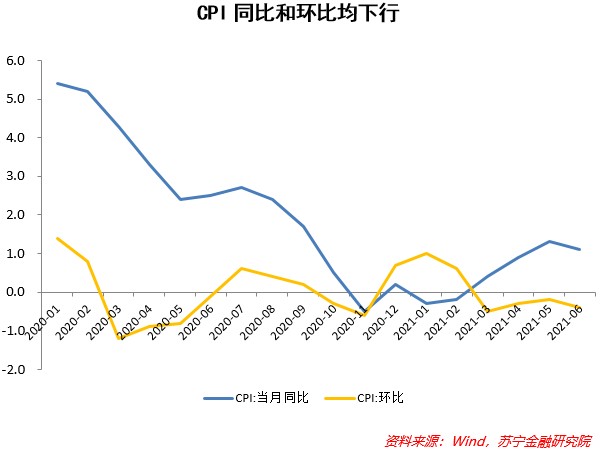

6月中国CPI同比上涨1.1%,较上月涨幅回落0.2个百分点,略低于市场预期(1.2%),环比下降0.4%,已连续4个月下降。其中,食品价格同比下降1.7%,环比下降2.2%,降幅继续扩大。这主要还是受猪肉价格降幅扩大所影响,6月猪肉价格同比下降36.5%,环比下降13.6%。生猪产能持续恢复,压栏肥猪集中出栏以及进入夏季后猪肉消费需求偏弱等供需两端的因素,是猪肉价格回落明显的主要原因。而鲜菜和鲜果在进入夏季后供给增加,也压制价格上涨。旅游淡季和局部疫情散发,使得交通、旅游和住宿等价格环比下降。唯一上涨的是油价,背后是国际原油价格的上涨。

CPI保持平稳回落,并未被食品价格下行所明显拖累,很大程度上是因为去年下半年以来的价格上涨带来的翘尾因素被强化,在6月份1.1%的同比涨幅中,去年价格变动的翘尾影响约为0.8个百分点,比上月扩大0.1个百分点。

CPI走势预判

CPI一直受到猪、菜价格拖累而疲软,下半年是否还会继续疲软?

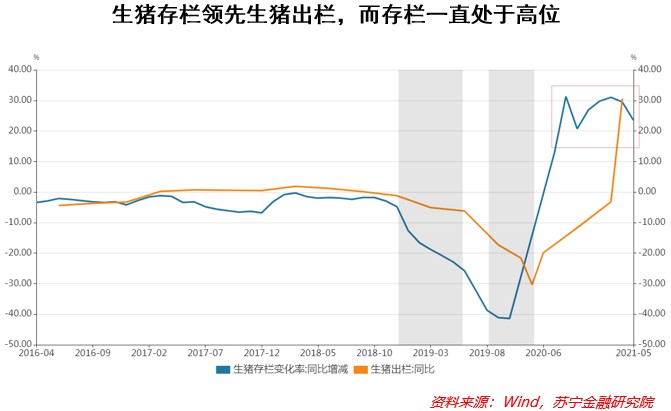

首先看猪价。当前生猪存栏同比增加,持续位于近年来高位,随着未来几个月低基数效应增强,同比增速还会上升。而近几年生猪存栏突出出栏量半年左右的时间,生猪存栏量已处于高点约9个月的时间,因此后续出栏量高增可能还会延续至少半年的时间,这将从根本上压制年内猪价。尽管中央开始增加猪肉收储,但总体上看猪周期处于“深跌”阶段,年内比较难回到上涨状态。

其次看油价。油价很可能形成对下半年CPI的向上扰动。若国际原油产量超预期减少,可能会在一个季度内抬升CPI的中枢。近期OPEC+增产僵局持续,还取消了原定于本周一举行的增产会谈,本周原油价格已经稳稳站上70美元/桶以上。若OPEC+增产期望破灭,则未来油价中枢将保持在较高水平,提升了油价传导至国内的概率和幅度。

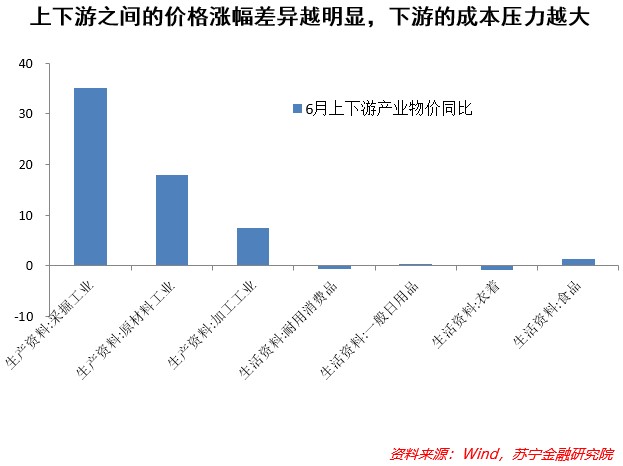

第三,看上下游传导。PPI向CPI快速传导的机制近几年来较弱,此次也不会出现快速传导的现象。一是由于下游市场竞争程度更大,集中度不比上游,定价能力相对较弱。二是由于农产品价格周期与国际大宗周期毕竟不同,且随着农产品生产工业化,周期波动较之以往已经明显减小。从根本上看,中国逐渐转为消费大国,产业链体系变得越来越长和复杂(尤其是中下游的环节相对更多),上下游需求和价格传导不如前几年那样迅速。未来,年内CPI大概率不会超过1.5%,若油价出现超预期上涨,则CPI中枢可能略微上抬,但也很难超过2%。

PPI涨幅遇拐点

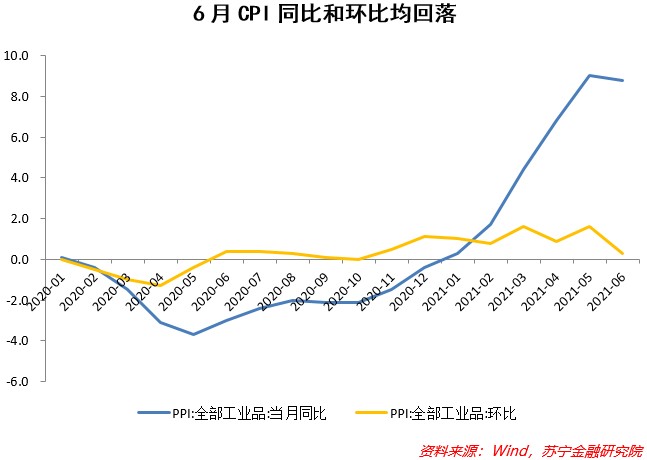

6月中国PPI同比上涨8.8%,较上月涨幅回落0.2个百分点,略高于市场预期(8.8%),环比上涨0.3%,涨幅较上月回落1.3个百分点。

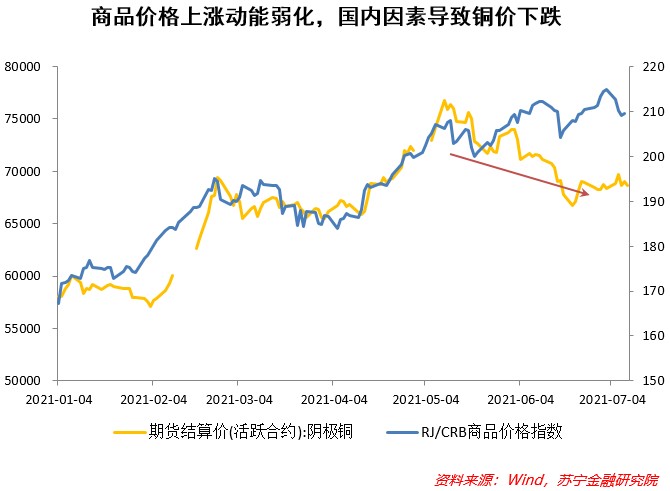

本月PPI继续冲高的动能减弱,一是因为低基数效应逐步消退,会拖累同比数据;二是因为全球商品价格上涨的势头有所减弱,突出性指标CRB指数等在5月呈现震荡态势,上行幅度有限,背后是全球供给能力的继续恢复;三是国内保供和价格监管措施到位,加之环保限产短暂“让位于”成本压力,力度也有所调整,使得国内的水泥、玻璃、钢产量回升,价格企稳,同时碳排放和环保热度暂时趋冷,叠加中国工业生产热度下降,铜价也明显回落。

未来PPI会出现新顶点吗?

5月PPI同比达到9%,6月数据略微下滑后,形成了5月的一个顶,但后续还会出现新顶点,也即年内PPI会出现双顶吗?这取决以下三个扰动因素。

对PPI走势的扰动,包括原油价格波动、黑色和有色金属价格波动以及煤炭价格波动。其中,原油价格波动受制于产油国的产量政策调整,当前产油国之间仍未形成一致协议,中国作为油价接受国,未来国内油价波动可能难以避免;黑色和有色金属可能受到环保政策力度调整、国外供给变化的影响,尽管工业需求总体上呈现平稳回落态势,但若“环保回头看”政策力度加强,则可能同时在短期内推动黑色和有色金属价格抬升,而全国进入夏天后用电量增加,可能拉动煤炭价格上涨,但这种效应是比较短暂的。

全年来看,物价主要矛盾在于PPI。PPI高于CPI,意味着上游价格高于下游,或者说成本增加快于收入增加,一定程度上反映了滞胀的风险。若PPI继续高企,则对中下游产业的盈利挤压将越来越明显,当前成本传导已经完全蔓延到制造业中游环节,后续的成本效应还会继续向下传导。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。