图源:摄图网

编者按:本文为创业邦原创报道,作者周峰,未经授权禁止转载。

过去一年里,全世界最不缺什么?

钱肯定是其中之一。2020年爆发的新冠疫情至今尚未结束,但各国为维持经济而超发的货币,已经开始让全世界出现了资金过剩。典型如上个月的美国:6月份居民消费价格指数达到了5.4%,创下了2008年以来的通胀记录。

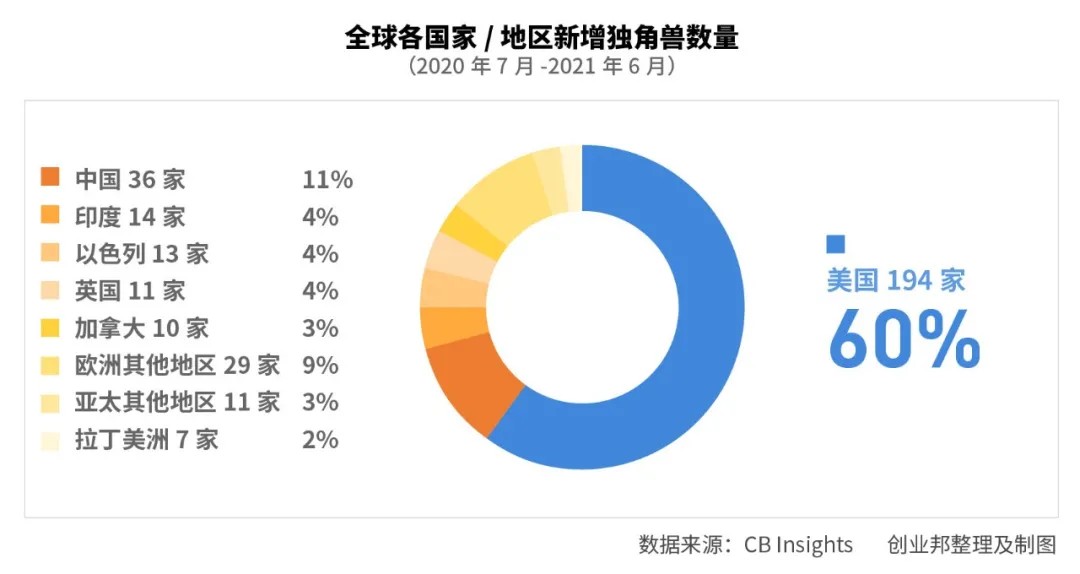

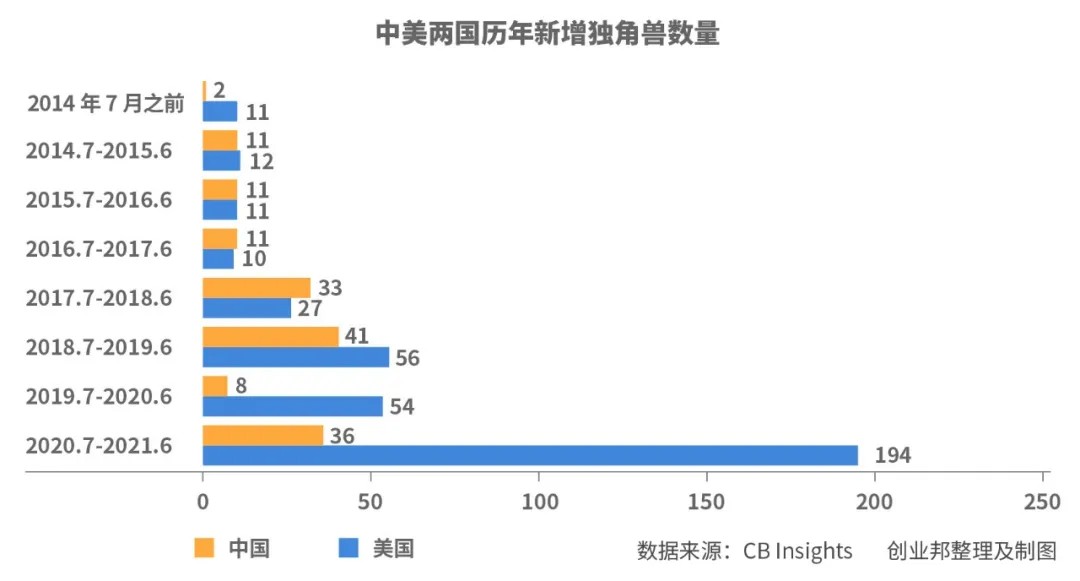

在 “不缺钱”的大背景下,独角兽公司数量也迎来了井喷。梳理CB Insights的数据后,创业邦发现,从2020年7月1日起至2021年6月30日为止的这段时间里,全球共有326家未上市公司的估值突破10亿美元。独角兽企业的总体数量也因此突破了700家。

要知道,就在一年前,这个名单中还只有416家公司。

独角兽企业加速涌现的主要原因来自于美国。过去一年,美国共诞生194家独角兽。这个数字不仅远超世界其他国家,还超过了榜内往年美国独角兽数量的总和——相较其他地区,美国的增速几乎可以用“批发”来形容。

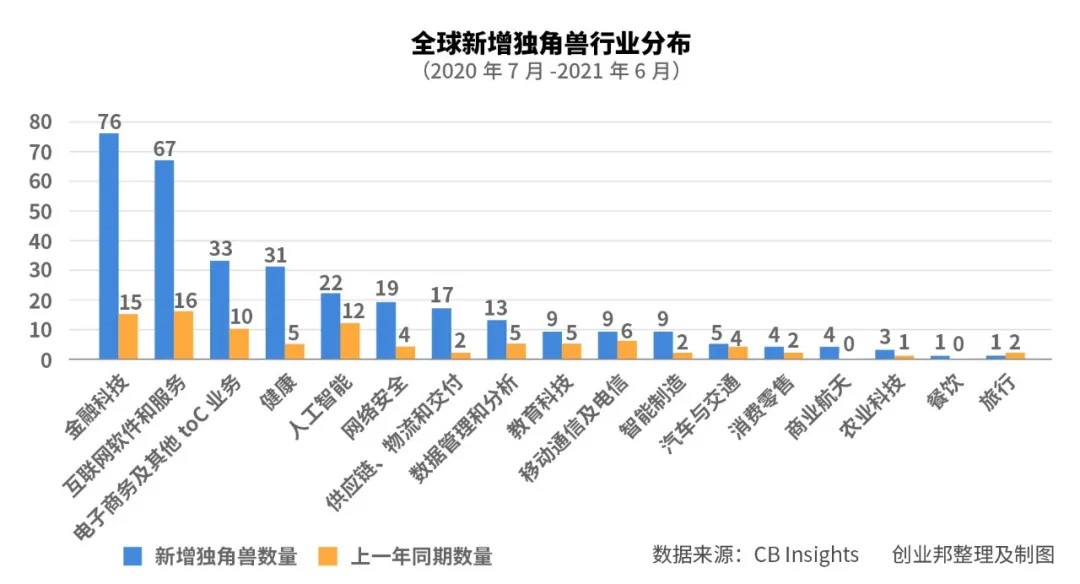

从行业分布上看,金融科技是过去一年全球诞生独角兽最多的行业,共计76家。以面向企业服务为主的互联网软件和服务领域则贡献了67只新生独角兽。电子商务和其他To C业务、健康、人工智能、网络安全、供应链、物流和交付、数据管理和分析6个行业也分别有10家以上企业加入独角兽俱乐部。

值得一提的是,虽然赛道火热,但上述行业中并没有产生新的超级独角兽(估值超过100亿美元的未上市公司)。去年全球只有两家公司成为100亿美元估值俱乐部的新成员,他们都来自中国。

中国关键字:造车、辣条和生鲜电商

在CB Insights过去一年收录的独角兽公司名单里,今年6月完成D轮融资的纵目科技以114亿美元的投后估值,排在了估值榜的榜首。

这家公司以环视高级辅助驾驶系统(ADAS)系统起家,先后击败博世、安波福等国际一级供应商,成为了国内首批获得整车厂L4级别量产项目定点合同的自动驾驶企业之一。早前创业邦曾从纵目科技处获悉,该公司2021年营收规模将达数亿元人民币。

除向一汽红旗、长安汽车等主流国产汽车厂商供应外,纵目科技目前已同丰田集团旗下的日本电装展开合作,开拓国际市场。与此同时,纵目科技还是小米宣布造车后的首批投资企业。通过本次投资,公司有望在小米智能场景应用领域展开多维度合作。

另外一家则是年轻人的“老熟人”——卫龙。靠“5毛钱辣条”起家的卫龙今年5月8日完成了A轮融资,吸引到了CPE源峰、高瓴资本、腾讯、云峰基金、红杉资本等重量级玩家的35.6亿元人民币资金。此轮投资过后,卫龙估值达到700亿元人民币。折合成美元,差不多是108.8亿。

A轮融资完成后不久,卫龙便向港交所提交了港股上市申请。招股书显示,卫龙2020年全年营收达到41.2亿元。这些收入不止来自于“国民辣条”,经营了将近20年后,卫龙已经成为了一个具有研发、生产和销售能力的零食品牌。

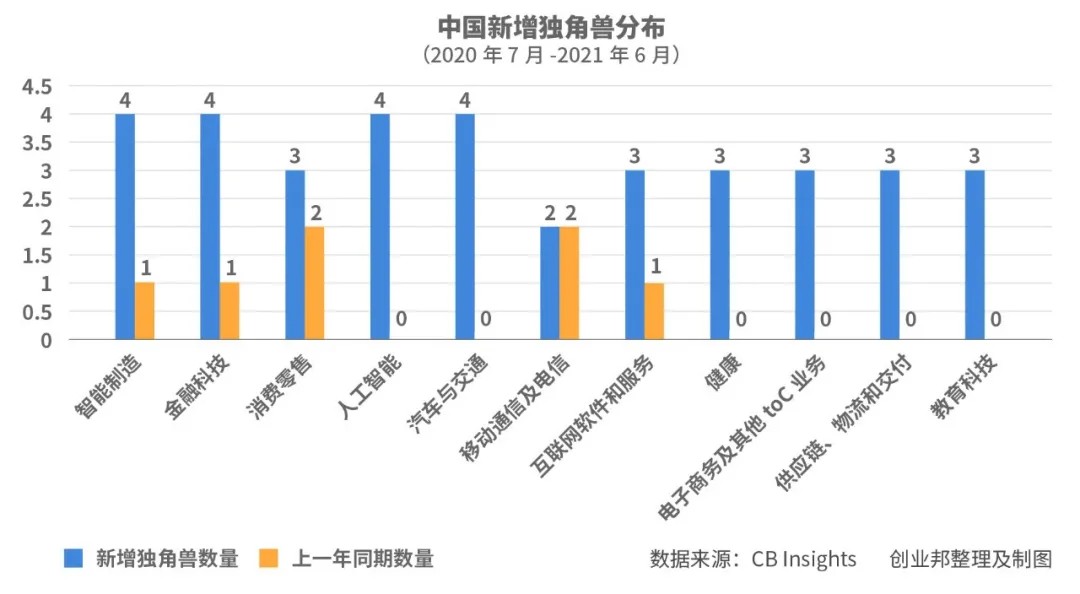

包括纵目科技和卫龙在内,中国过去一年总共新增了36家独角兽企业,排名全球第二,占比约为11%。作为对比,CB Insights去年同时期收录的中国公司仅有8家,是2014年7月以来的历年最低。

除上述两家公司外,估值高于50亿美元的只有兴盛优选一家。今年2月,这家来自湖南的社区电商完成红杉中国领投的30亿美元D轮融资,估值达到80亿美元。

其他来自中国的新生独角兽,估值大多没有达到30亿美元。自动驾驶出行公司文远知行在过去一年中连续完成了3轮融资。截止今年5月C轮融资完成,公司投后估值达到了33亿美元。

总体来看,中国过去一年新增独角兽的行业分布较为平均,智能制造、金融科技、人工智能、汽车与交通4个行业各有4家公司估值超过了10亿美元。

消费零售、互联网软件和服务、健康、电子商务及其他To C业务、供应链、物流和交付、教育科技领域各有3家公司入榜。除此之外,移动通信及电信领域也有两家成为独角兽俱乐部成员。

值得注意的是,中国新生的36家独角兽中,除天数智芯、燧原科技、壁仞科技三家公司业务均与AI芯片设计相关外,其余公司业务之间鲜有竞争关系。

与文远知行同样以自动驾驶技术研发起家的驭势科技,由于将业务场景落地在了机场物流,因而被CB Insights归入了物流行业。

此外,今年3月终止科创板上市的禾赛科技虽然在自动驾驶传感器业务上与纵目科技有重合,但公司客户仍以自动驾驶技术研究者为主。后者业务已经扩展到了高级辅助驾驶和L4级自动驾驶解决方案,成为汽车制造行业的一级供应商。

美国关键字:扎堆、高估值、竞争未了

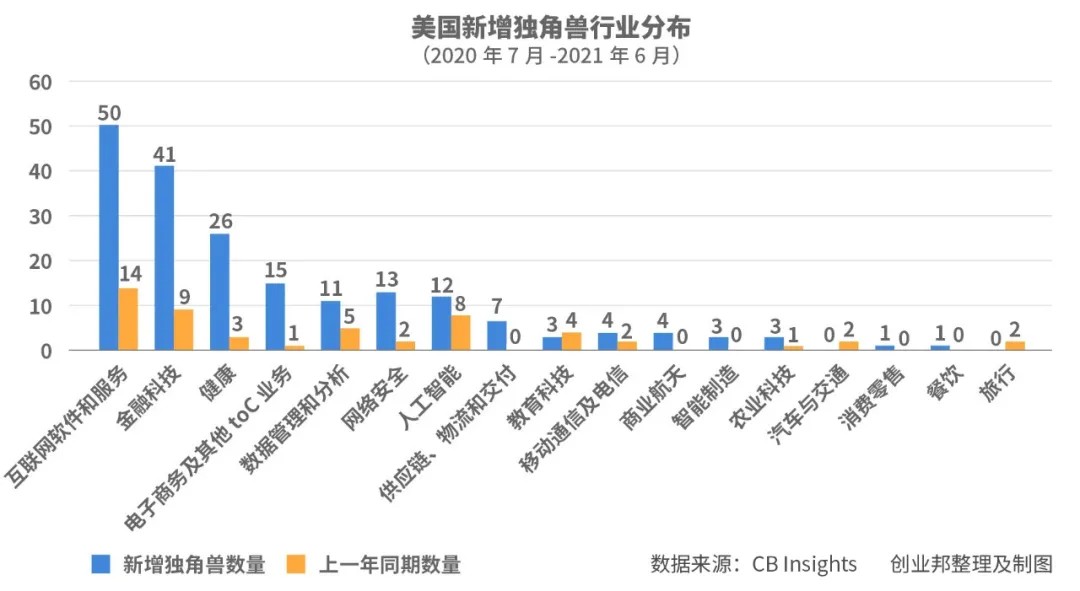

和中国不同,美国的新生独角兽更多扎堆在了互联网软件和服务、金融科技、健康3条赛道里。三个行业中,共有117家公司在过去一年中估值超过了10亿美元。

此外,电子商务及其他To C业务、数据管理和分析、网络安全、人工智能四条赛道也都有超过10家以上的公司进入了独角兽俱乐部。

虽然在过去一年更新的名单之中,没有估值超过100亿美元的美国公司,但仍有9家美国企业的估值超过了50亿美元。

这其中利用消费者行为数据进行自动化营销的平台技术商Klaviyo估值达到92亿美元。美版“美团外卖”GoPuff的估值也达到了89亿美元,成为最接近超级独角兽门槛的两家公司。

除了行业集中,估值高之外,美国新增独角兽中,也有多家公司的业务出现重合,处于竞争之中。

例如在健康赛道中,Caris Life Sciences、Color两家公司都通过基因检测技术诊断癌症肿瘤,二者的估值分别达到了78.3亿美元和15亿美元。

而在企服领域中Rippling、Dialpad、Aircall三家公司则分别通过员工管理平台、即时通信和内部网络电话业务提供企业内部通信服务。

除此之外,在线心理健康服务平台是去年健康赛道中,热度最高的领域。在这条子赛道下,共有Lyra Health、Modern Health、Cerebral和Ginger 4家独角兽诞生。其中前两者专门面向企业,提供员工心理健康解决方案。

结语

移动互联网时代,中国无疑是全球培育独角兽的两极之一。但从2018年起,中美两国诞生独角兽企业的速度,开始不断扩大。

对比两国数据,不难发现中美两国的创新方向出现了分野:美国正在企业服务、金融科技和健康领域寻求突破,而中国则在汽车交通、智能制造、供应链与物流领域发力。这或许体现了两国行业和市场的不同。

长久以来,硅谷一直是中国科技创投的风向标。经历去年后独角兽井喷之后,美国市场对中国创新是否还有借鉴意义?这是个值得深入探讨的话题。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。