图源:摄图网

编者按:本文来自微信公众号螳螂观察(ID:TanglangFin),作者:青月,创业邦经授权转载

距离2021年结束还有两周的时间,港股市场也终于迎来了年内首支游戏股——青瓷游戏。

作为中国知名的移动游戏开发商及发行商,同时还是休闲游戏及Rogue-like RPG的领军企业,青瓷游戏在资本市场的表现并不尽如人意。

12月15日,关于青瓷游戏,富途证券暗盘交易显示报价11.38港元,较招股价11.2港元仅仅微涨1.61%。12月16日,青瓷游戏更是遭遇开盘破发,至当日港股收盘,青瓷游戏报收10.68港元,跌4.64%,总市值降为73.16亿港元。

(图源:雪球)

从暗盘以及上市首日的股价变动来看,青瓷游戏似乎并不被资本市场看好,那么这只年内首支游戏股的基本面怎么样?它又为什么会面临首日破发的“窘境”?对青瓷游戏而言,市场上是否有潜藏的机会能助其“一雪前耻”?

用户粘性显著、盈利能力向好,青瓷游戏获腾讯、阿里、B站站台

平时不怎么玩游戏的人大概率没听说过青瓷游戏,但一定听说过腾讯、阿里和哔哩哔哩,而这些公司都是青瓷游戏背后的投资者。

今年四月,腾讯投资、阿里巴巴和哔哩哔哩联合对青瓷游戏进行了一轮战略投资,交易金额达到3.03亿元,据青瓷游戏上市前披露的招股书数据显示,IPO前,腾讯、阿里巴巴、哔哩哔哩均持有青瓷游戏4.99%的股份。

除了这三家知名大厂外,凭借《问道》系列,常年稳居游戏板块盈利能力榜首,毛利率高达90%,从2012年开始就年赚过亿的吉比特也是青瓷游戏的大股东。据悉,2013年,吉比特以1000万现金认购青瓷数码20%股权,此后吉比特一路加码,最高持有36.91%的股权,为青瓷数码的第二大股东。

之所以能拥有如此重量级的投资阵容,一方面得益于青瓷游戏快速增长的营收。

(数据来源:青瓷游戏招股书, 制图:螳螂观察)

招股书显示,2018年至2020年,青瓷游戏的营收分别为0.98亿元、0.89亿元和12.27亿元;净利润分别为0.25亿元、0.20亿元和1.04亿元。2021年上半年,青瓷游戏的营收更是同比增长757.3%,达到7.63亿元,经调整净利润则为3.14亿元。

根据弗若斯特沙利文数据,按自主开发游戏的平均流水计,青瓷游戏2020年在中国所有自主开发游戏流水合计超10亿元的移动游戏公司中排名第四;按休闲游戏和放置类游戏流水计算,2020年青瓷在中国游戏公司中分别排名第三及第二;按自主开发Rogue-like RPG的流水计,排名中国游戏公司第二。

另一方面,则源于青瓷游戏在用户粘性上的优势。招股书数据显示,截至2021年10月31日,青瓷游戏拥有约1040万名“青瓷铁粉”,公司运营的官方账号和社交媒体,是两者之间互动的主要渠道。

通过社群内玩家对游戏提出的建议,青瓷游戏可以迅速了解到玩家的需求,及时做出调整优化,还可以组织活动、提供密令等方式增强玩家对公司的归属感和认同感。

基于此,在用户方面,青瓷游戏实现了高粘性和强留存。根据招股书数据,2021年上半年,青瓷游戏平均每周的用户留存都在20%以上,其中《提灯与地下城》的周均用户留存率更是达到39.3%。而根据弗若斯特沙利文的报告数据,同期的RPG、Rogue-like RPG、休闲游戏和放置类游戏的行业平均每周玩家留存率分别为8.2%、10.2%、9.4%和12%。在2020年全年以及2021上半年,青瓷游戏的整体ARPPU分别为206元和221元,也高于行业平均水平。

这样来看,拥有充分释放的盈利能力、业绩显著向好、用户粘性较高的青瓷游戏,能得到阿里、腾讯、哔哩哔哩和吉比特的青眼也就不足为奇了,那么基本面无可指摘的青瓷游戏,为何会在上市首日就破发?

首日破发,青瓷游戏上市背后隐忧不少

有一说一,2021年对港股并不友好。

据彭博数据统计,今年在香港IPO募资金额超过1亿美元的公司,上市后价格较发行价平均下跌近20%。同时,港股打新的亏损效应也有了明显上升,自8月至今,在港股以公开发售形式上市的26只新股中,上市首日破发的有18只,占比近70%。

从某种程度上来说,青瓷游戏上市首日破发确实可能是被大环境波及,但更多的其实是公司本身确实存在一些隐患。

首先,青瓷游戏的营收过于依赖单一的游戏。

现阶段,青瓷游戏运营的游戏包括《最强蜗牛》、《不思议迷宫》、《提灯与地下城》、《阿瑞斯病毒》、《无尽大冒险》和《愚公移山3—智叟的反击》,但其大部分的营收都源于《最强蜗牛》,据悉,这款游戏推出半年就贡献了11.70亿元的收入,约占2020年公司总营收的90%。今年上半年再贡献营收5.67亿元,占总营收比重达到74.31%。

其次,青瓷游戏的“支柱”游戏口碑也正在急剧下降,部分爆款游戏也开始步入下坡路。

2018年,《阿瑞斯病毒》推出后连续三十多天登上付费冒险游戏前十名;2020年《最强蜗牛》推出后,首月流水便超4亿元,贡献了其当年95.3%的营收;2021年3月,青瓷游戏引进授权游戏《提灯与地下城》,推出后首月流水突破1.85亿元。

一般来说,移动游戏的生命周期通常包括三个阶段:增长、成熟及衰退。虽然青瓷游戏在招股书中表示,运营中游戏的生命周期一般在60-96个月之间,但《最强蜗牛》和《提灯与地下城》都已经开始出现月活下降和付费用户下滑,至于这两款游戏是否会提前进入衰退期,也不是没有这个可能。毕竟现在看玩家社区TapTap,已经有不少玩家开始吐槽《最强蜗牛》过于“氪金”和创意性减落。

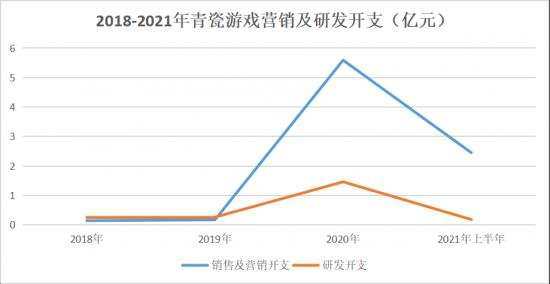

最后,重营销而轻研发,青瓷游戏的爆款制造能力存疑。

(数据来源:青瓷游戏招股书, 制图:螳螂观察)

2018至2020年以及2021年上半年,青瓷游戏的销售及营销开支分别为0.14亿元、0.17亿元、5.59亿元以及2.45亿元;而同期青瓷游戏的研发开支分别为2530.5万元、2561.2万元、1.46亿元、1804.3万元。

2020年,青瓷游戏销售及营销开支是研发开支的3.83倍。而2021年上半年,销售及营销开支是研发开支的13.61倍。

虽然2022年公司计划推出新的Rouge-like RPG游戏《时光旅行社》、休闲游戏《使魔计划》及《刃心2》、RPG游戏《阿瑞斯病毒2》、ACT RPG游戏《骑士冲鸭》。但随着巨大的买量成本侵蚀利润、研发又跟不上,游戏的可玩性和内容丰富度都将受到影响,这也将直接影响到其能否诞生第二个爆款游戏。

隐患未解,前有国家对游戏行业的强监管,后被研运发行能力强的老牌游戏大厂腾讯、网易以及研运能力突出的莉莉丝、米哈游、三七互娱、完美世界包围,也就不难理解为什么青瓷游戏上市首日就破发了。

出海or元宇宙,什么才能成为青瓷游戏的“新故事”?

群狼环伺的青瓷游戏,想要重新赢回资本市场的“欢心”,急需找到一些新的切入点,讲出更动听的“新故事”。

针对这样的现状,“出海”成为了青瓷游戏的第一个选择。

2021年,青瓷游戏已将日本、东南亚和港澳台的玩家作为主要目标受众,预计会在2022年第一季度在港澳台推出《时光旅行社》,2022年二季度将在港澳台推出《提灯与地下城》的当地版本,并在日本推出《最强蜗牛》。未来两至三年,青瓷还计划向欧洲及美国等地区拓展。

根据《2020中国游戏产业报告》显示,2020年中国自主研发游戏海外市场实际销售收入为154.50亿美元,同比增长33.25%,增速同比增长12.3个百分点,收入增速创下了近4年以来新高。即使这块蛋糕颇为诱人,但2021年第一季度,青瓷游戏中国内地以外的收入为1183.2万,在总收入中的占比仅达到2.5%。

说白了,问题之一在于海外市场也看中游戏本身的质量,如前文所说,如果青瓷游戏不改重营销、重氪金、轻研发的问题,即使出海仍无法成功自救。

另外,海外游戏市场的竞争同样激烈,不仅有着像《旅行青蛙》《猫咪后院》等大热的海外放置游戏,还有Mob研究院在《2021年中国移动游戏行业深度洞察报告》中,将移动游戏出海企业分出的三个梯队,相比于第一梯队的腾讯、网易和第二梯队的莉莉丝、米哈游,青瓷游戏出海运营的经验还谈不上丰富。

出海不易,青瓷游戏又将目光投向了元宇宙。

中青宝仅公布将推出一款以酒厂经营为核心的元宇宙游戏《酿酒大师》,消息发布的次日股价上涨20%,一个月内,股价翻了三倍,市值暴涨50亿。汤姆猫公司一年前还背负着巨额亏损、被指控搞内幕交易,结果只是宣布成立“元宇宙工作组”,就在开盘当天直接涨停。

反观青瓷游戏,它计划通过为游戏开发原创而标志性的IP(包括通过融合文化元素),辅以周边产品及泛娱乐内容(例如漫画、视频及其他商品),从而构建青瓷宇宙,并探索将青瓷多个IP间的协同,从而增强玩家粘性及变现能力。

但需要注意的是,现阶段的青瓷游戏并没有足够的强力IP,并且天下秀、中青宝、盛天网络等在内至少有10家的公司收到了有关部门监管函或关注函,这或许也是青瓷游戏蹭了元宇宙热点,股价却仍不理想的原因。

总而言之,在《螳螂观察》看来,不管是出海还是元宇宙,现阶段都不足以成为青瓷游戏的下一个“增长点”。如果想要续写曾经的高增长神话,青瓷游戏目前还是需要亟需扩大游戏产品组合,并增强游戏的研发能力,完善用户体验,延长产品的生命周期。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。