编者按:本文来自微信公众号 红餐网(ID:hongcan18),创业邦经授权转载

“品类定生死”,这句话放在当下显然更具现实意义。

随着疫情反复以及“动态清零”防疫政策的常态化,餐饮背后的经营逻辑巨变,不同餐饮品类的经营条件和经营风险变得大相径庭。

一些品类尤其是“2高1低”(高客单、高成本、低复购)的品类,生存处境愈加艰难。但同时,也有一些品类展示出了强大的生存力和极强的韧性,具备了穿越周期的能力。

今天我们就逐个拆解一下,后疫情时代餐饮业最有发展前景的5大“趋势性”品类,以及其逆势发展背后的底层逻辑。

01 “消费升级”大撤退,“极致性价比”品类称王

一个做日式连锁烤肉的朋友告诉我说,他们这个月已经开始全线调价(下调30%),原先人均250+的客单明显不适应现在的市场。

几年前甚嚣尘上的“消费升级”,如今没人再提了,“客人没钱了”已经成了行业共识,而两组数据也再次证明了这一点。

根据国家统计局数据显示,5月份16-24岁就业主体人群失业率为18.4%,创历史新高;而2022年1~5月全国餐饮收入为16274亿元,同比下降了8.5%,降幅之大也从侧面反映出了消费信心的严重不足。

对于那些仰仗于“消费升级”的餐饮品类来说,“消费者没钱”的现实过于残酷。

以笔者所处的北京某商圈为例,6月疫情恢复后,首批闭店的商家就包括像烧江南、行运一条龙等品牌,基本都属于高客单价的“消费升级型品牌”。

△图片来源:翟彬供图

而位于“食物链顶端”的米其林和黑珍珠餐厅们的日子更不好过,一方面是客流的大幅下滑,另一方面则是堂食解禁后着急回血,因此不得不放下身段,降价揽客。打七折是常规操作,五折也是稀松平常,米其林、黑珍珠餐厅们纷纷“贴地飞行”,似乎也预示着“消费升级的时代”已经过去。

反观另外一边, 一些主打“极致性价比”的品类大都受影响较小,更有甚者直接逆势成长。

比如,在消费高峰时段,人均“70+”的比格比萨和“50+”的萨莉亚门口依然大排长龙。

定位于“中华日料”的武汉日料品牌仙隐小鹿,和京津冀日料连锁门店数量第一的村上一屋,都把“高性价比日料”作为突破口,凭“90元以下”的客单价改变了日料高高在上的传统形象。去年,这两个品牌都达到了开店数量的最高峰。

“40元以下”的小火锅们更是迎来了“第二春”,轩于鲜、苏小北、农小锅等小火锅品牌在疫情最困难的这三年里,门店数量也都得到了较大的增长,成为火锅市场里极其难得的增量。

△图片来源:翟彬供图

总的来看,平价日料、自助小火锅、社区餐饮、平价连锁咖啡、现包水饺等品类在疫情中不但稳住了基本盘,还逆势取得了增长。原因就在于, 这些品类要么是押中了“消费降 级”的大趋势,要么是基于“总成本突出”的理念对业务模型进行了重新设计 ,为消费者提供了极致的性价比。

毫无疑问,在未来相当长的一段时间里,“极致性价比”将是大部分品类追逐的目标。而主打极致性价比的品类,也将迎来发展机遇。

02 成瘾性=高复购!具备“成瘾性”的品类是YYDS

纵观上半年,再也没有比咖啡更让人“热血”的赛道了:

5月9日,书亦烧仙草战略投资连锁咖啡品牌“DOC咖啡”;

5月18日,柠檬茶品牌“柠季”全资控股投资咖啡品牌“RUU”;

6月21日,喜茶继战略投资“Seesaw Coffee”后,又入股了“少数派咖啡”;

7月11日,甜啦啦旗下咖啡品牌卡小逗正式亮相;

不仅是茶饮大佬们加速抢夺咖啡市场,连中国邮政、李宁、华为等知名品牌也纷纷“跨界打劫”,咖啡作为打工人的“续命水”,同样让各界大佬们直呼“上瘾”。

作为“成瘾性强”的产品,咖啡独有的品类特质让其他赛道的玩家望尘莫及。根据德勤《2021年中国现磨咖啡行业白皮书》数据显示,有49%的国内用户有消费美式或是冷萃的习惯,这个数据较三年前增加了25%,生理上的“提神醒脑”+心理上的“重度依赖”,让越来越多的都市青年把“早 C 晚 A”作为自己的生活方式。

而除了咖啡之外,其他包括:含糖(烘焙、奶茶、甜品、冰激凌等)、含酒精、辛辣(火锅、串串、麻辣烫等)等产品也都具备极高的“成瘾性”。

甚至连“臭类”(臭豆腐、螺蛳粉、榴莲、大肠类)食品也能充分刺激人体多巴胺的分泌,这也是最近两年“螺蛳粉火锅、肥肠火锅”等品类被“嗜臭者们”追捧,并持续爆火的原因。

“成瘾性”的背后是“高复购”,只要品牌能够沉淀下大量“成瘾性复购”人群,就能大大降低获客成本,同时“成瘾性复购”也远比“活动复购、促销复购”等方式更具粘性。未来 ,“连锁+成瘾性+高毛利”,将是餐饮品牌们梦寐以求的终极模型。

03 到社区去开店!“社区类餐饮”将成为新的流量中心

疫情的到来打乱了原有的流量架构,“居家办公、禁止堂食”等防疫措施更让购物中心、写字楼等原有的线下流量中心“阶段性停摆”,而 “以社区为中心”的街边店、档口店、菜市场店则成了新的“流量入口” ,这一变化也让所有餐饮人开始重新审视“社区餐饮”的价值和意义。

社区店开在住宅区周边,受封控影响相对较小,凭借着低房租、地利优势和日常累积的用户口碑,“抗风险力”也更强。同时,相对宽松的自由度,也让社区街边店更容易在疫情下灵活调整自身的运营模式,比如开设档口、做外摆、增加时段等等。

这两年,社区餐饮品牌也逐渐站上舞台的中心,成为行业的关注点。这其中,包括深耕社区二十多年的“坪效之王”南城香,和疫情期间积极转型为“档口+社区店”的紫光园,以及像稻香村、红荔村、超意兴、袁记云饺、熊大爷、九多肉多等一大批布局社区的餐饮品牌,在过去两年多时间里都得到了快速成长。

此外,像好利来、鲍师傅、周黑鸭、金戈戈、遇见小面等品牌,也在加大在社区周边开店的比例。连选址挑剔的咖啡品牌们也开始下沉社区,据美团数据显示, 2021年咖啡馆在住宅小区的新开门店年复合增长率达71%,远高于购物中心和写字楼。

△ 图片来源:红餐网摄

截至2021年,全国“商户数量在50+”的中大型购物中心只有5300多个,但是全中国城市的社区却至少有10万个,相较于购物中心而言,社区餐饮的房租成本更低、签约时间更久,复购和稳定性也更强,也因此,“到社区开店”正成为行业的普遍共识。

04 从双主场到全域交付,“不依赖堂食”的品类抗风险力更强

据夸父炸串创始人袁泽陆介绍,今年上半年的疫情对于夸父炸串的影响并不大,即使在疫情最严重的5月,其北京门店在暂停堂食的情况下,营收依然能够达到正常月份的85%~90%,核心原因就在于其外卖和外带业务的比重很大,受暂停堂食的影响较小。

对于大部分餐饮品类来说, 堂食是根本,外卖只是锦上添花 。但在疫情来临之后,外卖虽然不能赚钱,但却能救命。

北京老牌粤式海鲜酒楼顺峰平日堂食的客单价都在两三百,在疫情期间积极自救,在外卖平台推出了39元的腊味煲仔饭(原价88元),主打白领人群,销量很快冲到北京地区同类产品的第一;另一个主打韩国烤肉的品牌坦坦大炉也主动求变,在疫情期间上线了韩式蘑菇烤肉拌饭、石锅拌饭等单人或多人套餐,避免了烤肉难以外卖的窘境。

眼下,外卖作为常规配置,已经成为餐饮经营不可或缺的重要渠道,但非接触经济并非只有“外卖”一条路。外带、零售、抖音直播、私域、团购与团餐,餐饮渠道已经从“双主场”切换到“全域交付”,简单点说,只要场景有需求,餐饮可以进化成任何样子:

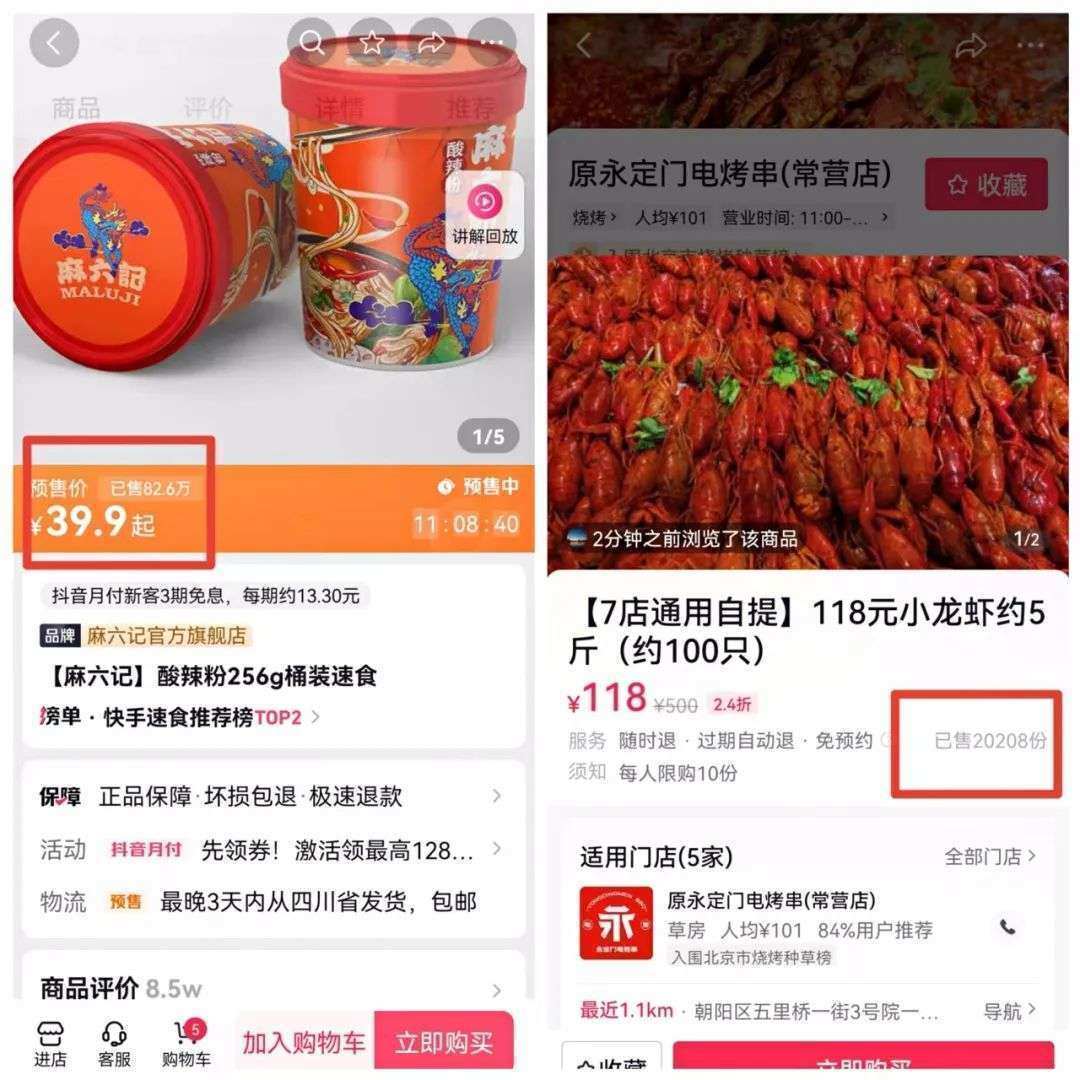

今年2季度开始,餐饮品牌集体在抖音直播发力,北京永定门电烤串的一款“118元100只小龙虾”的套餐,在其抖音直播间里就爆卖2万单。“抖音直播+达达/顺丰同城”让不少餐饮品牌在两大外卖平台之外找到新蓝海;

麻六记在5月堂食被禁的时候,开始发力零售类产品,在其直播间里,89.9元的麻六记老坛酸菜鱼累计销售达9.5万单、39.9元麻六记酸辣粉更是狂卖82.6万单;

4月疫情期间,比萨玛尚诺、周师兄、老盛昌汤包等品牌积极开展社区团购;

校园厂矿机关大企业等封闭场景生意稳定,团餐已经成为疫情下难得的避风港……

△图片来源:翟彬供图

尽管“全域交付”的趋势大家都认同,但从实际情况来看,零售和团餐对于供应链和B端资源要求很高;而直播、私域都是“技术活”,品牌们对运营人才的储备又不足,因此对于广大中小型餐饮企业来说,实际上真正能做的大概只有两点:

第一, 调整选址, 尽量不去竞争激烈且房租成本高的购物中心,而是选择在社区、菜市场、超市口等居民区周边开店。

第二,借鉴“紫光园模式”,依照自身实际情况, 将门店改造成兼具“堂食+外卖+外带+档口”的全时段社区店, 具备“看得见、进得来、买得起、经常买、离不开”的特点,做真正意义上的“社区食堂”。

05 行业大洗牌,只有“足够差异化的品类”才能活下来

后疫情时代,消费者的消费行为正在发生巨大的变化。

首先是“价格敏感度”大大提高了。如今对消费者来说,“可吃可不吃的东西,就不吃了;可去可不去的店,就不去了”;

其次是从“随机消费”转换到“目的地消费”。具体点说就是行为习惯从“先随便逛逛,再决定吃什么”,到“今天想吃什么,就找什么样的馆子”。

这些变化对于餐饮品牌,尤其是购物中心品牌来说影响巨大。那些定位不清晰、客群不精准、产品没特色的品牌,迟早会被“干掉”。

虽然说“洗牌”跟某一品类没有必然的联系,但不可否认的是,那些竞争激烈,供给冗余、同质化严重的品类,比如快餐、火锅、烧烤、奶茶等,也必将成为“大洗牌”下的重灾区。而数据也支撑这一论证,2021年,全国共有近40万家快餐店被注销,奶茶店有近35万家,火锅也有近10万家被注销。

当下,对所有品牌或者餐饮创业者来说,必须要做的一件事就是:“想尽办法让消费者记住自己”。

不论是靠“烤肉蘸麻酱”霸榜北上广深的西塔老太太,还是号称“1800万一家店”刷爆小红书的中式茶饮新晋品牌“顽徒”,亦或者频频靠“自黑”承包热搜的蜜雪冰城……这些品牌都在告诉消费者“我们很不一样”,所以说,没有过气的品类,只有不努力的品牌。

而实现品类差异化的方法大概有三种:

第一、瞄准“小众品类”。从去年开始流行的海南糟粕醋火锅、被瑞幸带火的椰乳奶茶、“露营风+咖啡/烤肉”等等,它们的走红都是敏感地捕捉到了微小的流行趋势,然后快速行动,享受了品类的时间红利。

第二、老品类升级。去年开始流行的泰式大排档、韩国大排档等,就是在原有泰餐和韩国料理的基础上,通过场景创新、产品升级的方式,激发了消费者对异国料理的热情,带动了一波流量。

第三、品类微创新。6月北京重启堂食的当天,笔者常去的“破店”北京首店不出意外的开始排队,凭借着“秀场+海鲜+东北烧烤”的微创新,破店坐稳了北上广等一线城市的排队王,在内卷激烈的烧烤市场开创了一个全新的品类。

写在最后

今年的这波疫情给我最大的一个感受就是:“餐饮不是刚需,菜市场才是”。当疫情发生的时候,餐厅可以关门,但菜市场必须开着。

所以餐饮人们必须清楚两点,第一, 餐饮并非不可替代, 因为还有菜市场和预制菜;第二, 未来没有长红的品类, 只有不断学习和提高认知的餐饮人。

餐饮人必须打破“认知围城”,举个例子,当抖音上还有不少餐饮人在评论预制菜“如何毁掉餐饮行业”时,已经有不少品牌完成了工业化的改造,开始享受着标准化带来的红利;当有人说餐饮应该追求“烟火气和氛围感”的时候,殊不知有不少餐饮品牌已经把自己的店朝着“小店、小桌、小份”的模型调整。

过去半年,餐饮行业的残酷性表现地淋漓尽致,而未来几年,餐饮大概率仍会很难,大洗牌在所难免。无论是即将入场的餐饮小白,还是仍然在坚守的老餐饮人,一定要看清行业走向,对于变化快速调整,持续保持进化的能力,才能做到“适者生存”,最后方可“剩者为王”。

(作者:红餐网专栏作者翟彬)

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。