编者按:本文来自微信公众号 格隆汇APP(ID:hkguruclub),作者:弗雷迪,创业邦经授权转载。

比亚迪打响了龙年价格战的第一枪。

把秦PLUS和驱逐舰05两款车型升级为荣耀版,售价仅需7.98万元,一升一降,突出一个性价比。

这是A级新能源车首次来到“7字头”。

过去两年,电动车企用价格战一步步打入合资车腹地。秦PLUS的价格曲线一年一个阶梯,前年还卖10多万,在去年初降到了9.98万,今年年初靠着一波限时优惠又低一万,没隔几个月成了现在的7.98万。

决战打响了,电动车企们要将合资车从最后一块拥有成本优势的价位段赶出榜单。

一款荣耀版上市,就能引来千千万款“荣耀版”争相效仿,在车市淡季里,去年凶狠的价格战给购车的人留下了深刻印象,交过学费的车企懂得了,一年的成败,往往决胜于一个季度的运筹帷幄。

01

值得注意的是,这次的营销口号称“电比油低”,比去年的“油电同价”再上一个level。

去年年初,比亚迪先推出9.98万元的秦PLUS DM-i 冠军版,直接击穿了合资燃油车10万元的堡垒,之后再次在各大车型上复刻这一次策略,给唐宋汉都上了冠军版本,用降价增配突出性价比,一番操作下来,算是安然度过了价格战。

2023年,秦家族年销售超过48万辆,贡献了全公司近16%的销售量。凭借这一策略的成功,比亚迪去年的销量首次杀入了全球前十。

但去年和同个价位段的燃油车相比,秦PLUS其实面临着不小的竞争压力,“油电同价”随着价格战的迸发变成了动态博弈的口号。

汽车流通协会的数据显示,去年全年轩逸比秦PLUS多卖了近7万台。别看轩逸官方指导价10万出头,地方上经销商给完优惠也就是7.37万元,价格更有竞争力。

年前,比亚迪秦PLUS冠军版就已经降至8.98万元。此番上荣耀版继续降价,意味着同市面上主流的合资燃油车对比,无论是油电混合还是纯电,都已实现了“电比油低”。

用价格刺激市场的方法如同打一针肾上腺素,今年1月比亚迪销售新能源乘用车20.10万辆,环比下滑了40.92%。2月又有着长达8天的超长春节假期,销售情况也自然也不会太好。

去年四季度比亚迪依靠以价换量,最后三个月连续月销超过30万辆,这才踩线完成了300万辆的年度销售目标。据称,今年的销量目标定在450万辆,把月均销量拉到37.2万台车的高度,这并不容易。

好在经过一年的淬炼,车企在如何利用降价影响用户心智上,是有自己一套成熟的打法的。

直降一两万不一定能撬动消费者的欲望,这种事情在去年经常发生,合资车的经销商动辄直降好几万的优惠比比皆是,且燃油车在不限行、不限号的三四线城市有更大的受众,人们不需要考虑蓝绿牌的问题,电动车要进攻下沉市场,只降价是不够的。

2023年东风部分车系开启疯狂降价模式

秦的这款荣耀版除了在价格上和轩逸、朗逸们拉平,配置上拿出了不减配的诚意。

动力方面,秦PLUS 荣耀版使用了DM-i插电混动系统,可油可电,百公里亏电油耗3.8L;电池方面,新车搭载刀片电池。从省油、安全、配置、操控,都不逊色与同价位的日系、德系车。

去年王传福就表示,比亚迪将为未来3-5年的价格战做好准备。2023年公司卖出的每辆车平均有过万的利润,单季度纯电销量超过了只买纯电车的特斯拉,求战的能力和意愿正值巅峰。7.98万元的秦PLUS荣耀版只是个开始,其他车型的荣耀版想必已经在路上了。

新能源渗透率预计将在近几年完成30%-40%-50%的爬升,要抢谁的份额,捏谁的软柿子不言而喻。

02

在电动车老大的带领下,所谓的“荣耀版”似乎是所有自主电动品牌一个共同的宣言。

目的依然同去年一模一样——颠覆燃油。

“老大”带头降价后引起了巨大的市场反应,上汽通用五菱、长安启源、吉利、哪吒等多家车企马上跟进。

大部分电动车企之所以向10万元的价格带纷纷进攻,其实各自也有“难言之隐”。

五菱星光作为上汽通用五菱在A级车的拳头产品,在五菱宏光已经不复当年之勇的情况下,是五菱定位上从低端微型车向中间价格带转型的尝试,被寄托了扛大旗的希望,如果性价比失了优势,受的冲击在电车行列是首当其冲的。

哪吒这次最高直降2.2万元,容易让人联想到去年的销量不及目标一半的滑铁卢,比最难的2022年还下滑了16%。

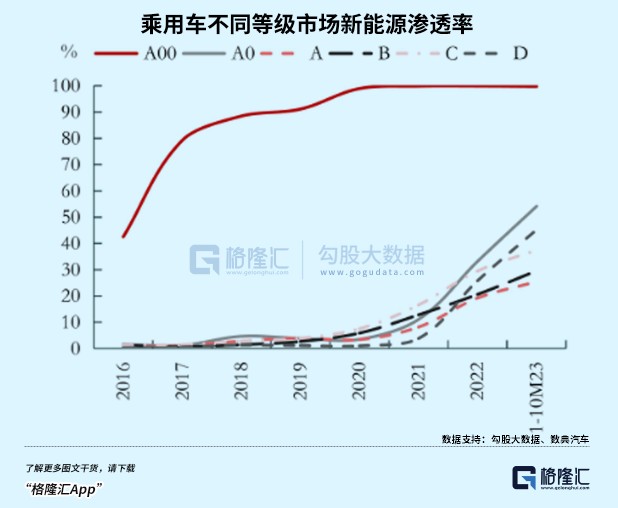

而且,本轮开启降级的车型多为插混。去年该车型成了电动车市一大黑马,销量同比增长83%,以差不多纯电4倍的速度在增长。

10-20万元的插混市场,将是2024年新能源车的增量主要来源之一。该价格带,去年新出现了吉利银河、长安深蓝、长安启源、哈弗枭龙等多款插混(含增程)车型。无论从效率还是成本,插混和增程式是目前替代燃油车最好的选择。

对车企而言,插混车型对电池容量的要求相比于纯电车型要低不少,借助混动车销量规模能够帮助摊平技术成本。

除此之外,混动车的产品周期尚不明朗,因为一直被当成过渡路线 ,随着电池包的能量密度不断提升,使用成本降低,配合超充技术的普及,还能被用户接受多久,没人敢打包票。

去年,价格战对于只靠燃油车打天下的合资车企造成的影响,甚至要大过电动车新品牌们自己。

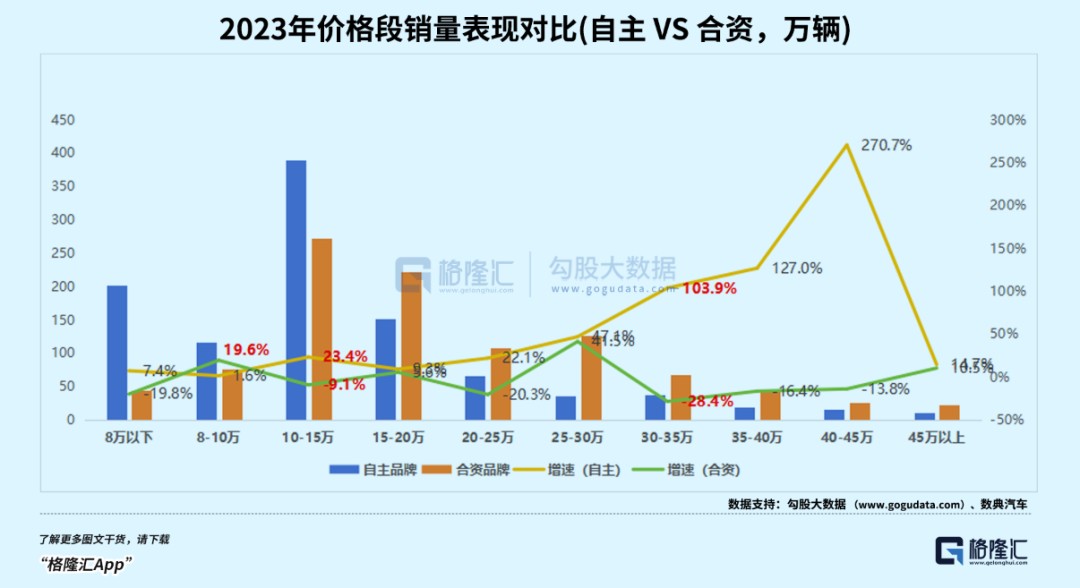

2023年自主车型销量首次超过千万辆,市场份额超过49%,首次超过合资品牌。比较去年自主品牌和合资品牌在不同价格段的销量表现,我们可以看出两个事情。

其一,合资车型市场中高端车型销量呈现下降,部分B级SUV从30万以上的价格下降至30万元以内,新势力品牌车型向这个区间进攻,销量呈现超过一倍的增长。

第二个对合资车造成明显冲击的10-15万元的价格段,把合资车逼到了10万元以下。受冲击的不光合资车企,日系在25-30万,德系在30万元以上,在和自主品牌的竞争中被迫降价。

从车型和销量来看,车企们朝着10万元进一步攻城掠池,蚕食合资车企的份额,大致原因可能在于去年10-20万元真的太卷了,不仅比任何一个价位段的车型更加集中,销量断层式的差距也很明显,能达到20万辆以上的车型除了比亚迪的几款车之外寥寥无几。

再看去年大放异彩的插电车型,除比亚迪的DM-i系列以及理想外,大部分车的销量均不足5万辆,只有问界M7有突围趋势。

影响格局的另一项核心变量是补贴政策的变化。

新能源汽车购置税减免政策于今年进行了调整,去年是购置税全额减免的最后一年,从今年开始减免额度会逐渐退坡,先恢复33.9万以上车型的购置税,再恢复16.95万以上,并通过续航里程的限制,淘汰技术规格达不到要求的微型车。

这会导致几个方面的影响。

更多玩家挤入中低端市场进行充分竞争。部分原本预算在30-35万的用户,因为购置税而选择30万以内的车型,再加上微型车市场被政策重创后,之前的微型车玩家或许会涌入10万左右的A级车市场,因此可以猜测,未来10-30万区间内的中低端市场会更加拥挤。

中低端车型对是中国车市的主力消费群体,当这部分群体对新能源车优势的感知更明显后,国内新能源的渗透率将得到进一步提升,结果就是,自主品牌能从合资品牌手中夺取更多市场份额。

尽管销量上还是呈现了一个金字塔形状,未来随着自主品牌定价能力的提升,大概率过渡到纺锤形态,这需要先决出胜负。

当然,合资车不会轻易坐以待毙。为了回应「电比油低」,合资阵营喊出了“油比电强”的口号。

作为一款A型燃油轿车,北京现代伊兰特的存在感已经很久远了,曾经也辉煌过,三十年累计卖出过1500万台车,其中有三分之一来自中国。去年经过改款降价,销量终于回春了,今年1月卖出了1.13万台,同比大涨39%。

这次的起售价打到7.58万,在指导最低价上打折了2.4万。

自主品牌替代合资,争夺市场的竞争继续演进,已经快把合资车逼到了墙角,而以价换量,大家其实各有各的难处,经过去年的厮杀,中腰部大部分新势力首先要考虑留在牌桌上的一席之地,最好的防守就是进攻。

03

据行业预计,2024年,中国新能源乘用车市场仍会继续保持20%以上的增速,渗透率也将达到40%。

不仅中低端品牌面临着竞争挤压,高端市场的优胜劣汰更加残酷,PPT的理想必须要变现为充沛的现金流,强大的生产成本控制能力,突出的核心技术优势以及出圈的产品定位,不能有太多的短板。

雷军为首款产品SU7预热了数月,并非产品缺乏卖点,而是在于市场环境愈加恶劣,仍在蛰伏打磨等待最佳“天时”。

而那些缺乏能力的,最终的结局更不好过,前几年被誉为“电车保时捷”的高合汽车从年初至今雷声频频,近期被曝出已经停工停产6个月,对购车用户承诺的各种权益,也始终无法兑现。

新的一轮价格混战打响,电动车也好,油车也罢,想要活下去,就都必须要继续相互卷下去,这注定不会一个轻易收场的战局。(全文完)

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。