近日,英国调查公司欧睿发布2019全球快速消费品100大品牌榜单,许多我们生活中常见品牌,几乎都有上榜。

图片来源:亿欧(黄色字体为中国品牌)

榜单的排名是以各个品牌在2017财年的全球零售销售额为依据。

入选的品牌大都以包装食品、美护品牌、软饮品牌为主。其中可口可乐、百事和雀巢名列前三位;康师傅、蒙牛、伊利、金龙鱼、加多宝、娃哈哈、双汇共七个中国品牌入选该榜单。这份榜单也显露了许多新鲜的现象和趋势。

从榜单上看,软饮料在快消品行业中有着重要地位,上榜的大部分是软饮品牌,而可乐则占据了霸主地位;另外,随着宠物经济和颜值经济的崛起,许多头部品牌开始在榜单中出现。

中国品牌的表现也十分亮眼。值得注意的是,之前一直被唱衰的方便面巨头康师傅以及凉茶之王加多宝强势入榜,国产老品牌们焕发出新的生机。邦哥从中挑选了5个受关注的品牌或行业,分析其上榜背后的原因以及体现出来的规律。

“肥宅快乐水”依旧称霸全球,但已不再是当年的模样

TOP 1:可口可乐

TOP 2:百事可乐

在这份快消品牌100强的名单里,百事可乐和可口可乐稳稳地占据了前两名。

作为世界三大饮料之一、“肥宅群体”快乐源泉的可乐,自发明至今130年来,一直占据着饮料界的霸主地位。

同样作为可乐巨头的百事和可口,这两家公司自诞生起便“相爱相杀”了一百多年,从广告、LOGO、口味到包装,只要两家公司一撞上,总能引起粉丝们的一场世纪大战。

最常见的,就是这对红蓝CP的广告创意“互掐”,在他们持续了一百年的“大乱斗”中,还屡屡碰撞出惊人的火花。

可口可乐擅长各种创意互动,尤其是在包装上。

喝个可乐也能自拍

2013年,可口可乐推出昵称瓶,昵称中有白富美,天然呆,高富帅等等

只要将瓶身包装纸轻轻一拉,就会折叠成一朵丝带花的拉花瓶

相比可口可乐,百事可乐的广告则是巨星堆积。从MJ、麦当娜、罗纳尔多、碧昂斯、王菲……到刘德华、古天乐、蔡依林、周杰伦、罗志祥……百事可乐全明星战略,覆盖了几代年轻消费者,这些明星们代言的广告也成为许多人的青春记忆。

然而光环不是永恒的。随着越来越多的年轻一代消费者开始注重养生,“左手保温杯,右手枸杞”俨然成为一种新常态,可乐等碳酸饮料逐渐被冷落。

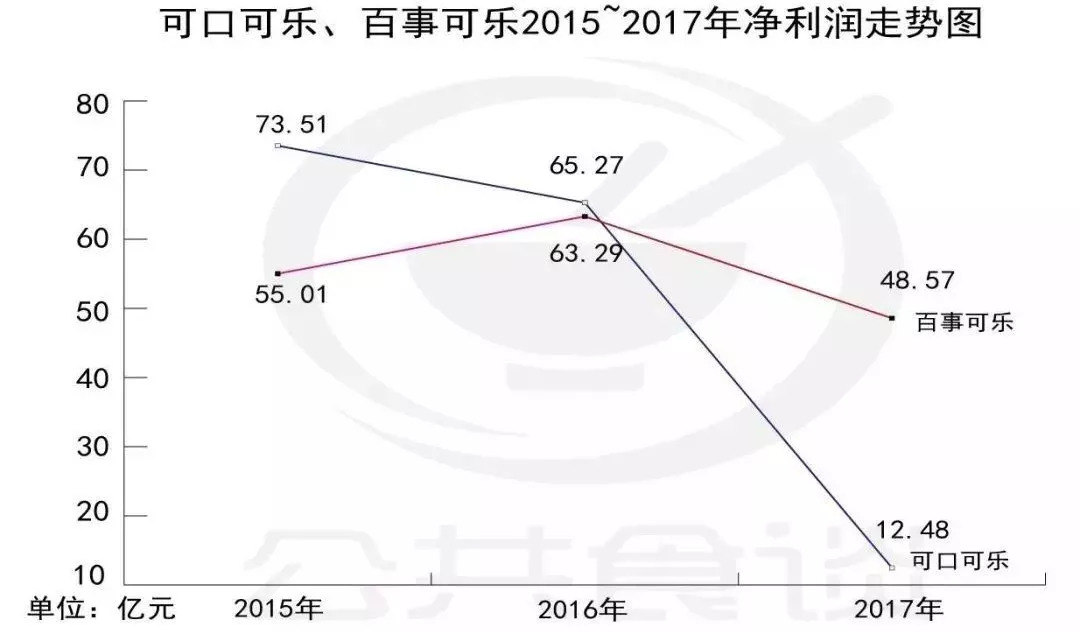

根据2017年的财报显示,可口可乐其归属于上市公司股东的净利润为12.48亿美元,同比下滑81%。与此同时,百事可乐同样惨淡,2017年实现净利润48.57亿美元,同比下滑23.26%。

图片来源:公共食谈

随着业绩持续下滑,百事和可口这对难兄难弟也开始携手走上转型之路。这两年,可口可乐围绕“健康”进行大量产品创新,先后推出健怡可乐、零度可乐等产品。

从茶饮到酸奶,从咖啡到果汁,2018年可口的多次收购动作也传达出一个信号:去碳酸化、多元化、健康化。

它的好兄弟百事可乐除采取与可口可乐相似的“低糖”路线推出“轻怡可乐”外,还提出健康倡议计划,除常规碳酸饮料外,到2025年将推出一系列“每日营养”产品。

随着新一代消费者崛起,当年的肥宅快乐水要如何吸引这一代受众,成为两大巨头面前的一道新的难题。

一手打造“网红李佳琦”的欧莱雅,继续稳坐全球化妆品龙头位置

TOP 5:巴黎欧莱雅

在榜单的前五名,还闯入了法国美妆品牌巴黎欧莱雅,另外欧莱雅旗下的卡尼尔、美宝莲、兰蔻也整整齐齐的入了榜,分别排在第29名、第35名和第42名。

对于大多数女性粉丝来说,这些品牌名并不陌生,其实它们都是出自同一家公司,欧莱雅集团。

欧莱雅集团是法国的化妆品公司,创办于1907年,是目前世界上最大的化妆品集团,旗下拥有将近500多个品牌。其中巴黎欧莱雅、兰蔻、美宝莲纽约、YSL圣罗兰美妆、阿玛尼美妆、科颜氏六大品牌跻身10亿俱乐部。

在《2019胡润全球富豪榜》上,欧莱雅化妆品帝国的继承人弗朗索瓦丝•贝当古•梅耶尔,凭借490亿美元身价成为2019年的“世界女首富”。

图片来源:胡润百富

在“颜即正义”的今天,已有百年历史的欧莱雅,凭借电商和中国市场继续称霸化妆品行业。

伴随着中国护肤和彩妆市场的发展,2015年,欧莱雅中国成为集团全球第二大市场。

而它之所以在中国市场披靳斩棘,一方面得益于买买买的资本战略(1964年收购兰蔻、2002年收购植村秀、2008收购YSL美妆),用本土品牌收割本地市场,另一方面则是高中低端产品的全线布局。

同时,电商也是推动欧莱雅销售的重要推手。2016年,欧莱雅电商部成立,目前欧莱雅中国的业绩中有超过35%来自于电商的渠道,同时电商版块欧莱雅在美妆行业排名第一,在2018双十一的时候卫冕双十一销售额排行榜首位。

通过电商,欧莱雅也接触“小镇剁手狂”这部分族群,从而更深入到中国市场,而最能验证这一理论的是YSL圣罗兰美妆的业绩表现。

2016年10月,欧莱雅集团旗下品牌YSL美妆的一款限量版口红,一夜之间刷屏微信朋友圈,在国内一个知名网购平台上,该口红套装的价格最高甚至被炒到原价的20倍。

图片来源:欧莱雅官方微博

而在去年,欧莱雅开始发力新零售。网络主播李佳琦的走红便是该战略的一大成果。

李佳琦目前是欧莱雅的BA(美妆顾问),也是天猫排名前三的超级主播。李佳琦创造过很多惊人的数据。今年三八妇女节,李佳琦在淘宝上一场直播观看量达到18.93万,成交23000单,成交金额353万。

图片来源:微博

如今的欧莱雅凭借电商新零售成功转身,不仅让品牌重新焕发了生机和活力,更为后来者提供了许多能行得通的道路。

卖不动方便面的康师傅,打了场漂亮翻身仗

TOP 12:康师傅

康师傅是该榜单排名最靠前的中国品牌,凭借80-90亿美元的品牌价值位列全球第12名。回首康师傅走过的30年历程,那也是一段波澜壮阔的商业史。

1991年,康师傅创立。到1995年,凭借康师傅红烧牛肉面,康师傅的销售额达到24.5亿元。

图片来源:康师傅官方微博

在方便面大获成功后,康师傅开始进军饮料界,并生产“康师傅米饼”一类的食品。1996年,康师傅在香港联交所上市,市值达到1400亿港元。

2013年成为康师傅方便面的高光时刻。据世界方便面协会统计,当年中国方便面年销售量达到462.2亿份,而康师傅独占销量47.4%。

坐拥一个庞大的方便面帝国,对于外界的巨大变化,康师傅的感知和应对是迟钝的。就在康师傅的巅峰之年,外卖行业如雨后春笋般飞速发展,一步步攻城略地,康师傅持续了十几年的荣光,散落一地。

根据世界方便面协会数据显示,2013-2016年,中国方便面需求量连续下滑,年销量从462.2亿包跌至385.2亿包。

康师傅也损失惨重,其近年股价最低点处在2016年8月3日,仅报收6.387港元,相比此前较高点2014年8月14日报收的22.622港元,两年里股价蒸发约735亿人民币。到2016年,康师傅已经历3年营收下滑,4年净利润下滑。

此时,外卖行业的发展也出现许多痛点,例如食品安全存在隐患、补贴相对减少……方便面重回大众视线,整个方便面行业也因此也开始渐渐回暖。2017年,方便面市场整体销量增长0.3%,销售额增长3.6%。

一直活在唱衰声中的康师傅,也在采取各种措施应对外卖带来的冲击。去年11月,康师傅推出了EXPRESS速达面馆等高端新品,产品的目标人群是追求生活品质的高端人群,平均售价约为25元一碗。

康师傅也推出番茄鲜蔬面等多元化的泡面产品,从几元钱、十几元钱、二十几元甚至更高的价位上进行产品布局。

近日,康师傅也发布了去年的“成绩单”。2018年,康师傅收入为606.86亿元,同比增长2.94%,方便面业务收入为239.17 亿元,同比成长5.73%。

2018年,康师傅已经完成世代交替,老一代元帅退出,新一代管理者进入。新零售时代,康师傅的创新之路还有很长,泡面与外卖的战争也正式进入下半场,康师傅们会交出一份怎样的答卷,还有待时间的考验。

5000万撸猫、撸狗大军到达战场

宝路等宠物食品榜上有名

TOP 31:宝路

TOP 68:伟嘉

老巨头在寻求出路,新选手已准备就绪。正当可乐巨头们面临转型危机时,宠物行业伺机而起。

在软饮料和包装食品巨头的重重包围下,宝路、伟嘉、普瑞纳喜跃等宠物护理品牌成功入榜。其中玛氏旗下的宝路占据第31名,同属于玛氏的伟嘉则排名第68名。

根据粗略计算,目前全球有三分之一的宠物,每天食用宝路和伟嘉的宠物食品。

50多个品牌,2000多家宠物医院,看似是靠德芙挣钱的玛氏,实际上宠物服务才是它最大的利润来源。

仅是玛氏的宠物食品,其销售额就从2012年的183亿美元增长到2017年的201亿美元,约合人民币近1400亿元。

在玛氏的千亿销售额的背后,是萌宠经济的飞速崛起。

根据第一财经发布的《宠物食品行业趋势报告》显示,在2018年,猫主人达到了2258万人,狗主人为3390万人。2017年我国人均单只宠物的年消费为4248元,到了2018年这一数字增加至5016元。京东平台最近三年数据显示,宠物消费始终保持100%以上增长,且有持续上升趋势。

宁愿自己吃不饱,也要猫主子吃得好,铲屎官们对宠物的爱推动了一个巨大的消费风口。

图片来源:第一财经

其中,线上宠物食品市场规模保持高速增长态势,其中猫粮增速显著,不论是剁手频率还是剁手“金力”,猫粮消费者均强于狗粮消费者。

除了猫粮、狗粮,宠物护理也是宠物消费的一大部分,越来越多的宠物主愿意支付更多费用为其宠物提供更似“家人”般的生活方式。

根据狗民网推出的《2018中国宠物行业白皮书》显示,2018年的宠物用品消费中,狗用品的犬主人均消费额为1826.7元,猫用品的猫主人均年消费额为1721.2元,其中玩具、项圈、猫砂等成为犬猫主人年消费金额最高的用品。

仅从这些数字看,宝路这类宠物护理品牌的上榜,也是意料之中的事。

打败娃哈哈和双汇,加多宝成意外惊喜

TOP 55:加多宝

在上榜的中国品牌中,加多宝可谓是最大的意外惊喜。

加多宝和王老吉那些年的“商标之争”,回想起来让人不胜唏嘘。

2012年,王老吉决定收回加多宝对“王老吉”商标的使用权。此后,加多宝开始了走上了漫长的品牌更换之路,而王老吉也开始了长达五年的诉讼之旅。从商标使用权到包装再到广告语,双方对簿公堂高达20多次,涉及金额超过50亿元。

在加多宝官司缠身的同时,还陷入了高层动荡、员工缩减、负债停产等一系列的动荡,但加多宝仍旧凭借40-50亿美元的品牌价值进入前60强,并且远超娃哈哈和双汇。加多宝是如何一步一步逼退王老吉的?

广告营销是加多宝翻身的一大利器。“全国突出的红罐凉茶现在改名加多宝”,“怕上火现在喝加多宝”,“还是原来的配方,还是熟悉的味道”。加多宝的红罐王老吉被迫改名加多宝,但利用自己多年经营的渠道还有营销经验,很快把加多宝三个字打出了名气。

加多宝的营销团队不仅在广告文案上甩出王老吉几条街,在投放渠道,更是犀利精准。

王老吉的大动作是,获得每晚央视新闻联播前的黄金广告时间。但它并没有考虑到凉茶饮料的市场受众。曾有市场调查显示,国内喝凉茶饮料的主要集中在18-30岁的年轻群体,试问这一群体有几个喜欢看新闻联播的?

再看看加多宝,从2012年到2015年斥资7.8亿冠名中国好声音,这正是当下最受年轻人欢迎的电视栏目,广告精准的在这一受众群体中曝光,而且,即使观众是看重播,因为其冠名的原因,观众也会听见贯穿整个节目的主持人语音播报加多宝广告语。

除了频频现身各大卫视的热门节目外,加多宝在体育营销上也不遗余力,先后赞助2012年伦敦奥运会、2014年巴西世界杯等重大体育赛事。

再加上赞助春晚,地震再捐一个亿,电视网络疯狂广告投入等等。各大品牌分分模仿的十罐七罐,连续*年销量领等概念分分出炉。

在王老吉和加多宝的5年缠斗战中,尽管加多宝输掉了红罐外观专利的官司、但却靠金罐死地回生。

图片来源:微博

意外的是,在王老吉和加多宝互掐的5年中,整个凉茶行业遭遇增长瓶颈。再加上加多宝自身面临多重困境,传统的“烧钱”营销模式难以为继,加多宝也在寻找新的出路。2018年3月,加多宝提出争取在3年内上市,以获取更多资金支持。

如今往事已随风,谁是真正的凉茶领导者,已经并不重要。市场关注的是,重生的加多宝将如何驱动自身创新和品牌运营,抓住新一代消费者,再次坐回国民品牌的宝座。

写在最后

与其他国家相比,中国品牌只有7个品牌入选,在数量上相对较少。但中国品牌呈现两个特点,一个就是创立时间短,相比美国很多都是百年品牌,中国的基本在30年以内;另一个就是销售区域,中国的伊利、蒙牛这些品牌,基本都是在国内或者亚太地区销售为主,国际市场还有很大的空白。

对于国产品牌而言,不断走出去,实现品牌的全球化和国际化,对于品牌的发展壮大有着重要的战略意义。而在没有上榜的国产品牌中,也有达利园、立白等优秀企业,它们仍有无限的成长潜力,或许就是下一个百强之一。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。