作者 / 邱 韵

编辑 / 刘 煜

以往,资本的故事需要别人讲出来,而如今,声音本身也成为了故事的一部分。

近期,频传上市消息的荔枝,终于递交了上市申请书;喜马拉雅也曾被曝出IPO融资计划,谋求2020年赴美上市;另一大平台蜻蜓FM也曾多次对外释放出上市意图:一场以声音为主体的上市竞赛开始了。

荔枝的发展经历并不复杂,从微信内的节目推送开始,到私人播客、语音直播,虽然形式在发生变化,不过走的仍然是UGC路线,主打“人人都是主播”。在这个颇具理想主义的定位背后,它所面临的商业化难题也仍在继续,亏损成为常态,用户增速也在放缓。

对上一轮融资仍然停留在2018年1月的荔枝来说,上市或许是一趟救命之旅。

01

UGC模式与单一营收

在线音频市场,以及它与资本的故事,由来已久。

蜻蜓FM成立于2011年,喜马拉雅成立于2012年,由荔枝FM改名而来的荔枝成立于2013年——由广州荔支孵化,最早是把数百个人气播客放到微信公众号,用户通过回复随机推送节目,10月APP正式上线。

正是在这一年,资本与在线音频的故事正式开始。当年1月,蜻蜓FM宣布获得由创新工场投资的200万美元A轮融资;次年(2014年)5月,喜马拉雅获得由凯鹏华盈等投资的1150万美元A轮融资;再一年(2015年)1月,荔枝FM宣布获得由顺为资本、晨兴资本、经纬中国、小米科技投资的2000万美元融资。

数据来源:企查查

数据来源:企查查

接下来的2016年,随着知识付费热潮的涌起,在线音频市场开始分化,喜马拉雅、蜻蜓FM转向以PUGC(专业用户生产内容)或PGC(专业生产内容)为主的模式,而以播客形式开始的荔枝仍延续原来的路线,走UGC(用户生产内容)路线,不过业务从播客拓展到语音直播等内容。

此后,为强化UGC路线,荔枝甚至去除“播客”概念,提出“人人都是主播”概念,并将品牌名字中的“FM”去除,由荔枝FM升级为荔枝,主营业务由网络电台调整为语音直播。

资本市场似乎并没有看好它后续的这次调整。就在它由荔枝FM升级为荔枝的2018年1月,荔枝宣布获得由兰馨亚洲、EMC投资的5000万美元D轮融资,这是荔枝IPO前的最后一轮融资。

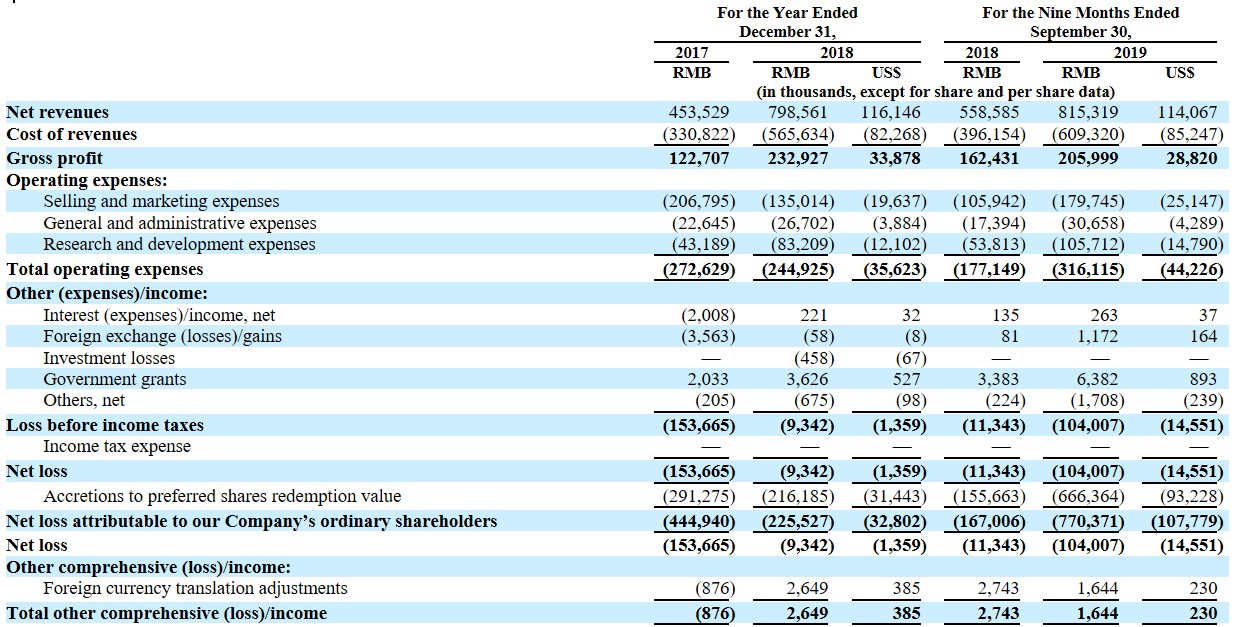

从招股书来看,荔枝的业绩在好转,净收入持续增加,净亏损继续减少,但净收入增幅、净亏损降幅都在缩小。

数据显示,2018年,荔枝的净收入由2017年的4.54亿元同比增长76.1%至7.99亿元,2019年前三季度由5.59亿元同比增长46.0%至8.15亿元。净亏损方面,2018年由2017年的1.54亿元减少至0.93亿元,收窄39.6%,2019年前三季度净亏损由1.13亿元减少至1.04亿元,收窄8.0%。

这主要得益于2019年前三季度销售与市场费用的增加。数据显示,在2018年销售与市场费用较2017年有所下降的情况下,今年前三季度的投入由去年同期的1.06亿元上涨69.8%至1.80亿元。

这主要得益于2019年前三季度销售与市场费用的增加。数据显示,在2018年销售与市场费用较2017年有所下降的情况下,今年前三季度的投入由去年同期的1.06亿元上涨69.8%至1.80亿元。

“我们的净亏损较2018年同期进一步增加,在可预见的未来,我们可能继续无利可图或产生进一步的净亏损。我们最终实现盈利所需的时间取决于我们能否以成本效益高的方式快速增长。”荔枝在招股书中提醒道。

尽管在探索新的营收方式,但当前荔枝的营收方式仍然过于单一。招股书显示,其净收入主要来自于虚拟礼品销售,用户可以将这些虚拟礼品送给自己喜欢的主播。

数据显示,音频娱乐产品(虚拟礼品)的营收由2017年的96.2%提升至2018年的98.2%,今年前三季度,占比进一步由98.0%提升至99.1%。至于播客、广告等收入,占比持续下降,今年前三季度更是低至0.9%。

数据显示,音频娱乐产品(虚拟礼品)的营收由2017年的96.2%提升至2018年的98.2%,今年前三季度,占比进一步由98.0%提升至99.1%。至于播客、广告等收入,占比持续下降,今年前三季度更是低至0.9%。

这样单一的收入模型,部分正是源于荔枝所坚持走的UGC路线,虽然今年其先后探索与手游合作让主播参与配音、角色扮演,与百度合作拓展渠道,尝试进行多种商业化探索,但从招股书来看,留给它的时间并不多了。

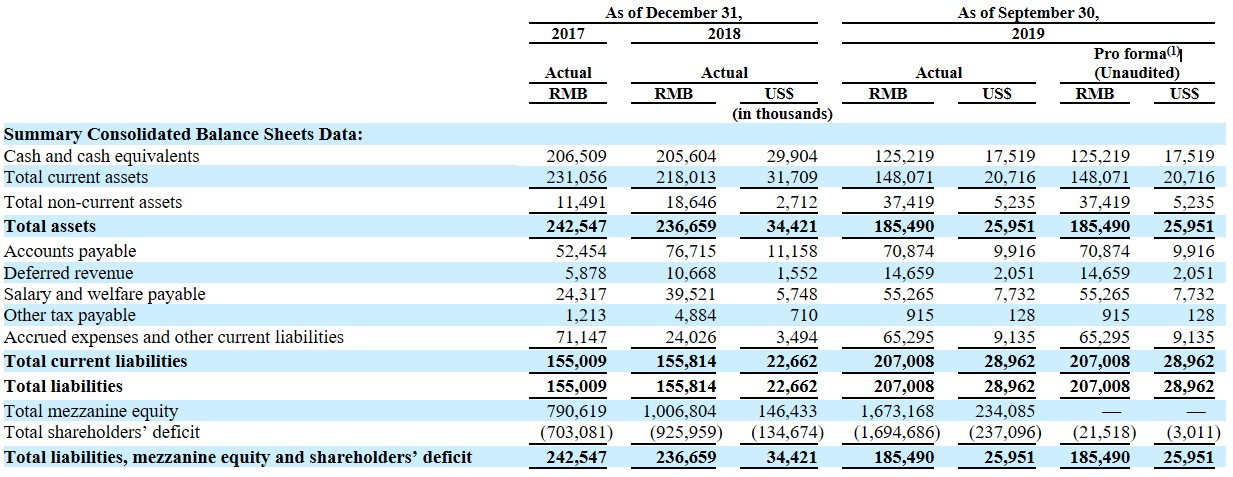

招股书显示,截至2019年9月30日,荔枝的现金及现金等价物为1.25亿元,而去年同期为1.25亿元,同比大幅减少39.1%。同时,今年前三季度,荔枝的经营性现金流仍然为负。对于仍然不具备造血功能、2018年后没有再融资的它来说,上市融资或许是自救之举。

招股书显示,截至2019年9月30日,荔枝的现金及现金等价物为1.25亿元,而去年同期为1.25亿元,同比大幅减少39.1%。同时,今年前三季度,荔枝的经营性现金流仍然为负。对于仍然不具备造血功能、2018年后没有再融资的它来说,上市融资或许是自救之举。

02

生态真的稳定吗?

近年来,中国在线音频市场正在快速发展。

荔枝在招股书中援引数据称,中国是全球用户最多的在线音频市场,也是第二大收入市场,预计规模将从2018年的130亿元增长至2023年的698亿元,年复合增长率为43.8%。

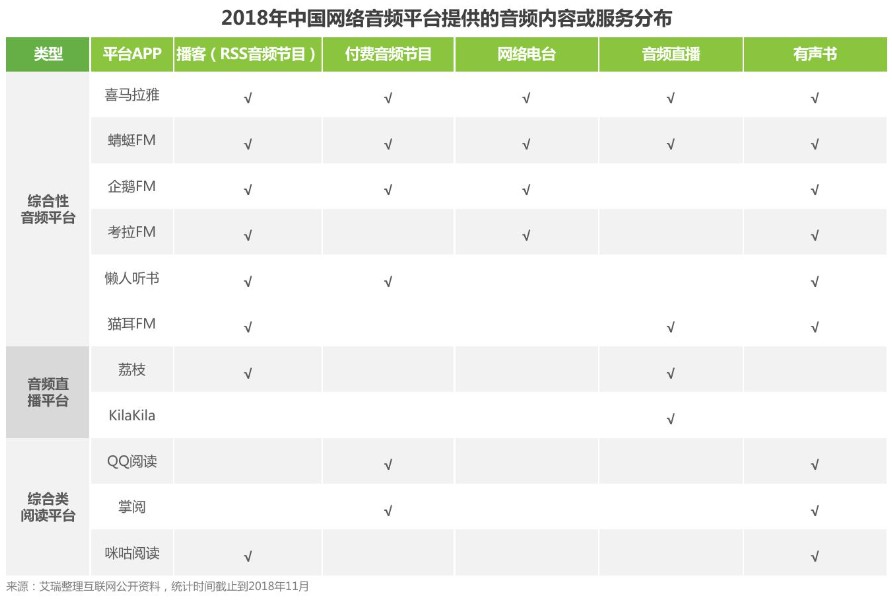

在这个市场上,竞争者并不在少数。艾瑞《2018年中国网络音频行业研究报告》中所统计的在线音频平台达11家,内容包括播客、付费节目、网络电台、直播、有声书等。

其中,内容播客、直播的荔枝是较大的几家之一。根据iResearch的数据,截至2019年9月30日的90日内,荔枝在互动音频娱乐市场和在线音频市场的MAU市场份额分别为70.7%和18.4%。

其中,内容播客、直播的荔枝是较大的几家之一。根据iResearch的数据,截至2019年9月30日的90日内,荔枝在互动音频娱乐市场和在线音频市场的MAU市场份额分别为70.7%和18.4%。

对于荔枝来说,用户、内容创造者是其生态的核心,两者相互影响,成为整个平台运转的动力,比如从盈利模式上来看,用户给予内容创作者的虚拟物品正是其最大收入来源。荔枝在招股书中援引数据称,虚拟物品的销售是在线音频中最大的收入来源,规模预计从2018年的49亿元增加至2023年的347亿元,年复合增长率为48%左右。

显然,当前这一模式并不足以支撑荔枝的快速发展,在UGC路线上走下去的它,要想获得进一步发展,必须进一步提升用户活跃度以及付费用户比例。

“我们在货币化方面的成功主要取决于维持和增加用户群规模和用户参与度的能力。如果用户群减少或停止增长,用户变得不活跃或不感兴趣,或者付费用户群的质量和数量恶化,他们很可能会在平台上花费更少,或者更少访问平台。”荔枝在招股书中也说道。

招股书显示,自2017年第三季度以来,荔枝的总手机月活用户从2526.3万人增长至4660.6万人,音频娱乐手机月活用户从314.1万人增长至596.0万人,其中付费用户从15.0万人增长至38.1万人,付费比率从4.8%提升至6.4%。

招股书显示,自2017年第三季度以来,荔枝的总手机月活用户从2526.3万人增长至4660.6万人,音频娱乐手机月活用户从314.1万人增长至596.0万人,其中付费用户从15.0万人增长至38.1万人,付费比率从4.8%提升至6.4%。

不过整体上,荔枝当前的用户付费比例仍然偏低,数据显示,2019Q3,其用户付费比率为0.8%,去年三季度为0.7%。

内容创作者是荔枝生态核心的另一环,也是其提升用户活跃度和付费比例的关键。招股书显示,2019年第三季度,荔枝推出了一项短期激励计划,为主播提供额外的共享收入,最终平均每月活跃主播数量占同期移动月活用户的比例达到了12.2%,平均付费用户同比增长了55%。

但激励计划显然并非长久之计。与走PUGC或PGC路线的喜马拉雅、蜻蜓FM相比,UGC模式虽然避免了版权成本压力,但受内容质量等因素影响,其具有更大的不稳定性,货币化潜力也受到限制。

在招股书中,荔枝提到了5G所带来的智能设备、智能家居等给在线音频行业所带来的机会,荔枝也在通过与百度的合作进行更多商业探索,但市场给它的时间并不多了。

03

结语

5G时代的到来给了众多行业以新的信心和发展机会,在线音频也是其中之一。曾有人以“水大鱼大”来解释中国众多公司的快速发展,但更多的时候,大水养的不都是大鱼。

UGC这一模式在中国能否成功,早在视频时代已有所论证,后来所有的视频平台都转向采购或自制。这样的转变正在在线音频平台上发生,而其中仍坚持走UGC的荔枝,抓住的又一机会是直播,这也成为支撑其发展的主要动力。

但普通的内容创作者们有了越来越多的平台,用户诉求也在越来越专业,在“大水”之下,荔枝的更多空间在哪里呢?

一点财经还将持续关注。

本文(含图片)为专栏作者授权创业邦发布,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。